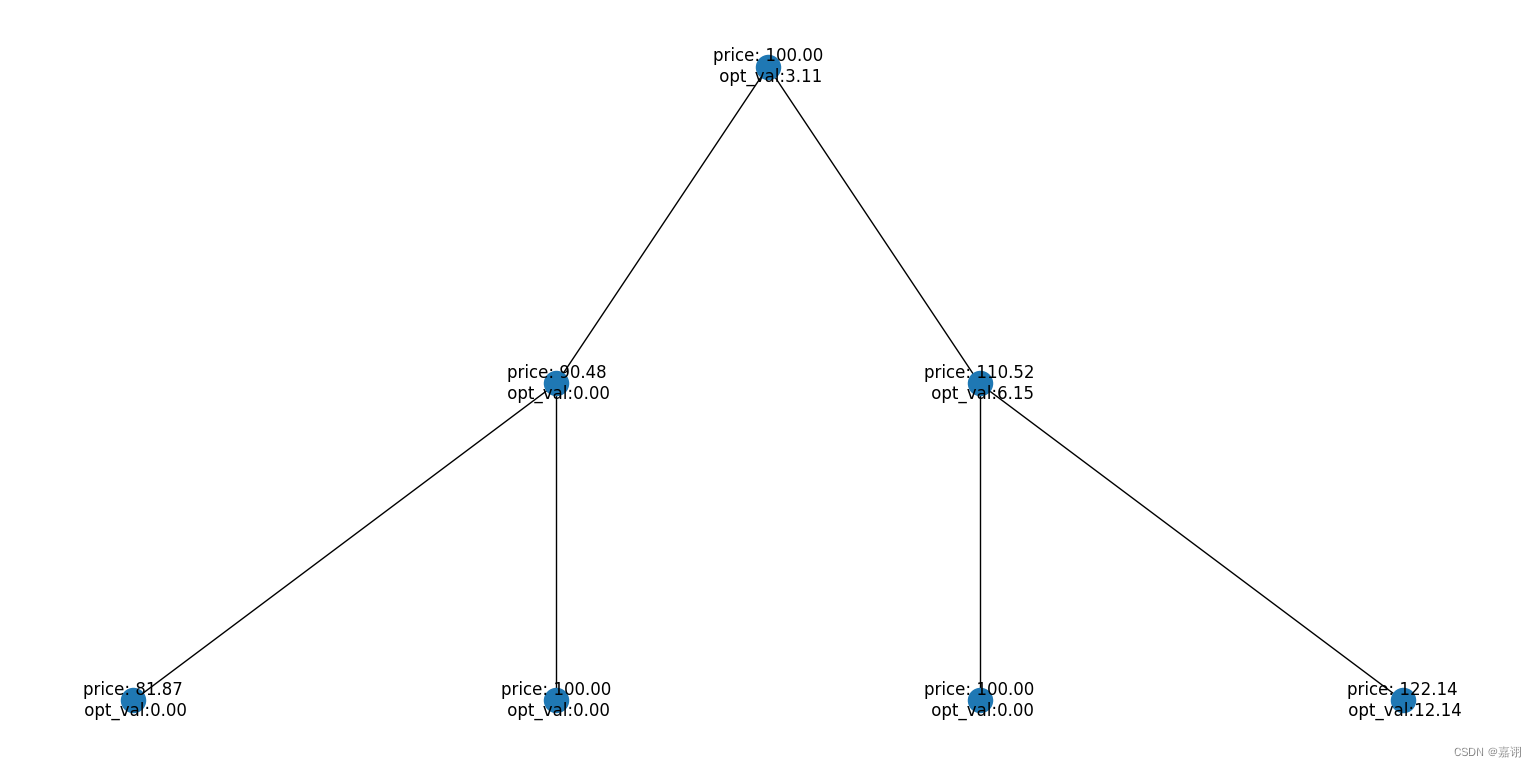

传统期权二叉树的算法都是基于数组的,对于没有编程基础的人来说非常不直观。二叉树是一种特殊的图,可以用python networkx这个图算法库实现,这个库不仅包含常用的图算法,还包含简单的绘图功能,非常适合研究分析使用。

def binarytree_europtionfull(S,K,r,q,sigma,t,steps,op_type):

u=np.exp(sigma*np.sqrt(t/steps))

d=1/u

P=(np.exp((r-q)*t/steps)-d)/(u-d)

#二叉完全树

G=nx.full_rary_tree(2,2**(steps+1)-1)

G.nodes[0]['price']=S

#正推过程

for (parent,children) in nx.bfs_successors(G,0):

#print(parent,children)

G.nodes[children[0]]['price']=G.nodes[parent]['price']*d;

G.nodes[children[1]]['price']=G.nodes[parent]['price']*u;

#对最后一天到期日计算所有情况下的payoff

for i in nx.descendants_at_distance(G,0,steps):

G.nodes[i]['opt_val']=np.maximum(G.nodes[i]['price']-K,0)

#倒推过程

for (parent,children) in reversed(list(nx.bfs_successors(G,0))):

G.nodes[parent]['opt_val']=((1-P)*G.nodes[children[0]]['opt_val']+(P)*G.nodes[children[1]]['opt_val'])*np.exp(-r*t/steps)

#print(node)

dat=G.nodes.data()

#生成图形显示,可注释掉。

pos = graphviz_layout(G, prog="dot")

nx.draw(G, pos, labels={k:"price: %.2f\n opt_val:%.2f"%(v['price'],v['opt_val']) for (k,v) in dat},with_labels=True)

plt.show()

return G.nodes[0]['opt_val']

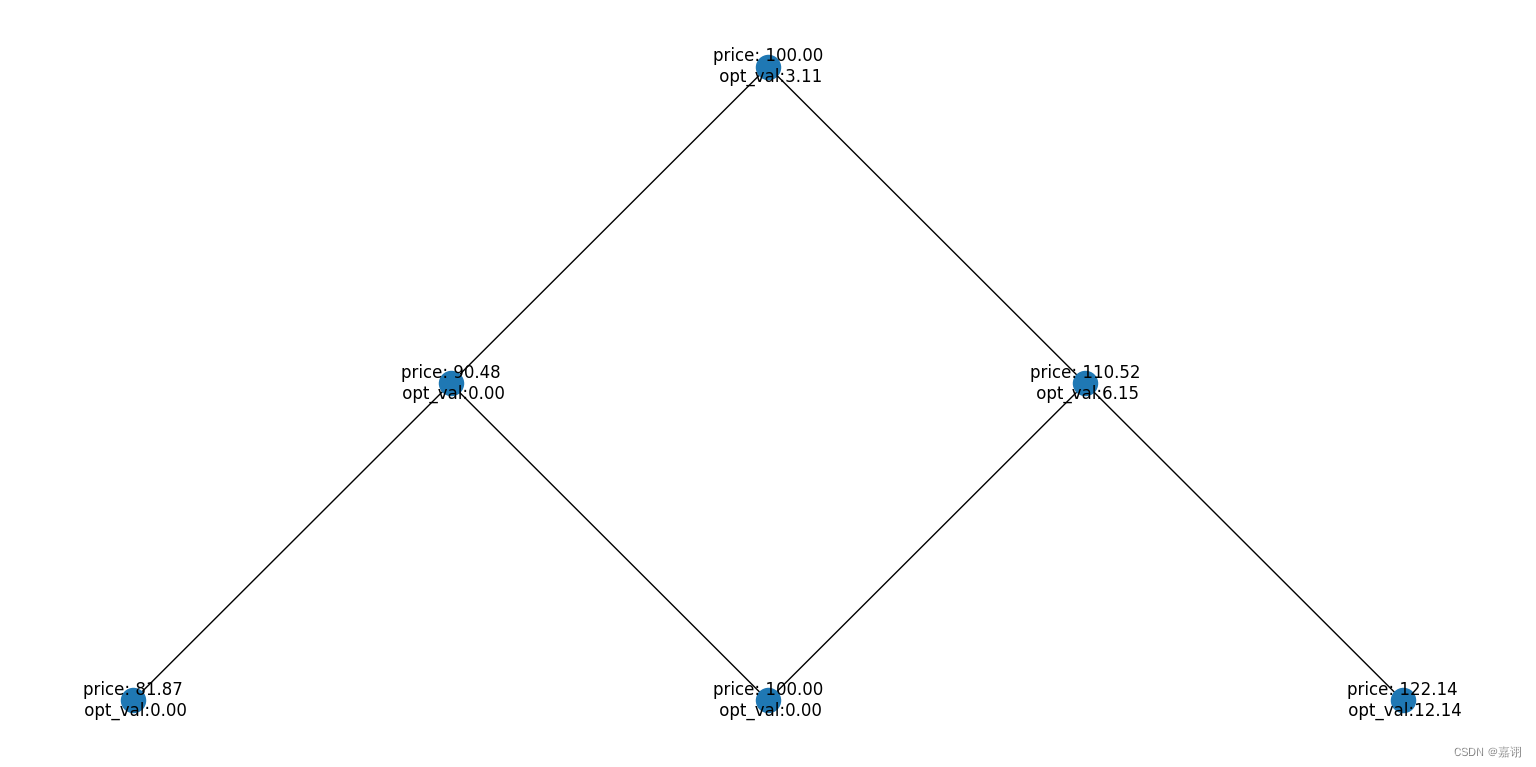

直接用二叉树空间复杂度为,呈指数增长。我们注意到,对于中间的节点,其实有一些是相等的,因为对于一支标的价格,S*u*d=S*d*u,所以我们可以将这些节点合并,这就是网格模式。

def binarytree_europtionLattice(S,K,r,q,sigma,t,steps,op_type):

u=np.exp(sigma*np.sqrt(t/steps))

d=1/u

P=(np.exp((r-q)*t/steps)-d)/(u-d)

G = nx.Graph()

G.add_node(0)

G.nodes[0]['price']=S

cnt=0

for i in range(steps):

for j in range(i+1):

#print(j,i,cnt,cnt+i+1,cnt+i+2)

G.add_edge(cnt,cnt+i+1)

G.add_edge(cnt,cnt+i+2)

cnt+=1

#正推过程

for (parent,children) in nx.bfs_successors(G,0):

if len(children)==2:

G.nodes[children[0]]['price']=G.nodes[parent]['price']*d;

G.nodes[children[-1]]['price']=G.nodes[parent]['price']*u;

#对最后一天到期日计算所有情况下的payoff,

for i in nx.descendants_at_distance(G,0,steps):

G.nodes[i]['opt_val']=np.maximum(G.nodes[i]['price']-K,0)

#倒推过程

for (parent,children) in reversed(list(nx.bfs_successors(G,0))):

G.nodes[parent]['opt_val']=((1-P)*G.nodes[children[-1]-1]['opt_val']+(P)*G.nodes[children[-1]]['opt_val'])*np.exp(-r*t/steps)

#生成图形显示,可注释掉。

pos = graphviz_layout(G, prog="dot")

nx.draw(G, pos, labels={k:"price: %.2f\n opt_val:%.2f"%(v['price'],v['opt_val']) for (k,v) in dat},with_labels=True)

plt.show()

return G.nodes[0]['opt_val']

那么在这个基础上我们就可以实现美式看跌期权的二叉树定价

def binarytree_america_lattice(S,K,r,q,sigma,t,steps):

u=math.exp(sigma*math.sqrt(t/steps))

d=1/u

P=(math.exp((r-q)*t/steps)-d)/(u-d)

G = nx.Graph()

G.add_node(0)

G.nodes[0]['price']=S

cnt=0

for i in range(steps):

for j in range(i+1):

G.add_edge(cnt,cnt+i+1)

G.add_edge(cnt,cnt+i+2)

cnt+=1

#正推过程,

for (parent,children) in nx.bfs_successors(G,0):

#如需查看,可注掉下行

#print(parent,children)

if len(children)==2:

G.nodes[children[0]]['price']=G.nodes[parent]['price']*d;

G.nodes[children[-1]]['price']=G.nodes[parent]['price']*u;

#对最后一天到期日计算所有情况下的payoff。descendants_at_distance(G,source,distance)返回距离起点source指定距离distance所有的节点。

for i in nx.descendants_at_distance(G,0,steps):

G.nodes[i]['c_value']=max(K-G.nodes[i]['price'],0)

#倒推过程,bfs_successors返回一个生成器,只能向下遍历,所以我们需要将其变为一个倒序的列表。

for (parent,children) in reversed(list(nx.bfs_successors(G,0))):

#由于广度遍历的特点,children在每层开始是两个,其他情况都是一个,这里我们使用-1下标取倒数第一个,这样总是可以取到上涨分支。而children[-1]-1总是下跌分支。

G.nodes[parent]['c_value']=max(((1-P)*G.nodes[children[-1]-1]['c_value']+(P)*G.nodes[children[-1]]['c_value'])*math.exp(-r*t/steps),K-G.nodes[parent]['price'])

#生成图形显示,可注释掉。

dat=G.nodes.data()

pos = graphviz_layout(G, prog="dot")

#price是价格,exe代表行权的payoff,c_value代表期权价格

nx.draw(G, pos, labels={k:"price: %.2f\nexe: %.2f\n c_value:%.2f"%(v['price'],max(K-v['price'],0),v['c_value']) for (k,v) in dat},with_labels=True)

#nx.draw_networkx_labels(G, pos, labels=price)

plt.show()

return G.nodes[0]['c_value']

D=binarytree_america_lattice(S=29,K=30,r=0.03,q=0,sigma=0.25,t=1,steps=2)

生成的图片如下,其中exe为立即行权的payoff

4879

4879

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言