年化收益率

年化收益率是把当前收益率(日收益率、周收益率、月收益率)换算成年收益率来计算的。例如日收益率是万分之一,则年化收益率是3.65﹪(平年是365天)。

年化收益率=[(投资内收益 / 本金)/ 投资天数] * 365 ×100%

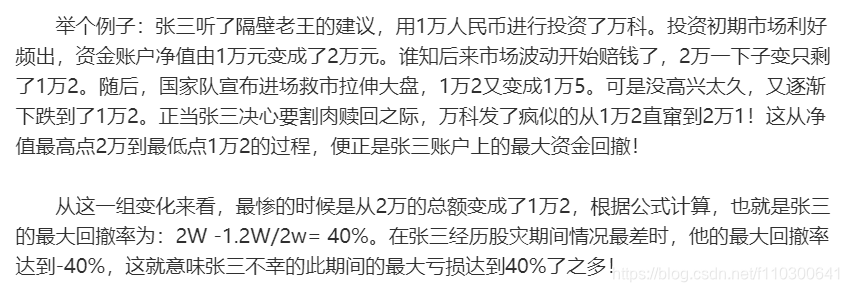

最大回撤

最大回撤率:在选定周期内任一历史时点往后推,产品净值走到最低点时的收益率回撤幅度的最大值。最大回撤是一个重要的风险指标,对于对冲基金和量化策略交易,该指标比波动率还重要,最大回撤是越低越好。

贝塔比率(Beta)

β系数是一种评估证券系统性风险的工具,用以度量一种证券或一个投资证券组合相对总体市场的波动性

比1大,说明比大盘波动大。比1小,说明比大盘波动小

如果Beta为1,策略和市场(参照沪深300指数)同进退

如果Beta为1.1,市场上涨10%时,策略上涨11%;市场下滑10%时,策略下滑11%。

如果Beta为0.9,市场上涨10%时,策略上涨9%;市场下滑10%时,策略下滑9%。

那么问题来了, Beta值到底是大好还是小好呢?小果儿,你怎么看?

这得具体问题具体分析,如果是牛市,股市兴兴向荣,个股、大盘狂涨,那就要选择Beta值大的策略;

如果是熊市,经济下行压力大,就应该选择Beta值小的策略,这样就可以比较好的控制风险,确保资金的安全。

阿尔法比率(Alpha)

阿尔法系数=投资的实际回报率—市场无风险利率—贝塔系数X市场回报

举个例子:一个投资沪深300的基金,2016年的实际收益率为9%,那么它的阿尔法系数=9%-1.5%-1X5.6%=1.9%

市场无风险利率是以中国一年期定存利率为标准,默认贝塔是1,5.6%是沪深300在2015年的涨幅。

如果阿尔法大于0,则说明这只基金还可以,阿尔法小于零,买这个基金还不如银行定存。

其实如果股市跌的一塌糊涂,阿尔法即使很高,收益率也是负的。但是并不代表这只基金不好,阿尔法越高,这个基金相对于银行存款来说就越适合投资。

夏普比率

*代表投资人每多承担一分风险,可以拿到几分报酬;

*该比率越高,策略承担单位风险得到的超额回报率越高。

所以说夏普比率是越高越好滴..

举个例子:假如国债的回报是3%,而你的预期回报是15%,你的投资组合的标准偏差是6%。

那么夏普比率=15%-3%,可以得出12%(代表你超出无风险投资的回报),再用12%/6%=2,代表投资者风险每增长1%,换来的是2%的多余收益。

6703

6703

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言