在期权交易中,风险与收益的衡量方式多种多样,因此风险管理策略也需要多方面考虑,其中之一是关于Delta的风险管理。

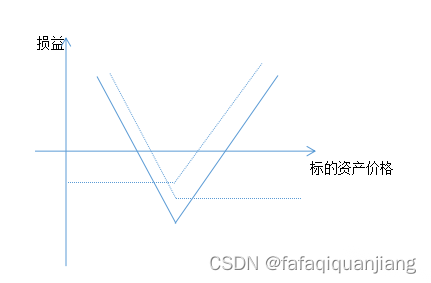

建立跨式组合

在建立跨式组合时,通过买入相同执行价格和日期的平值看涨期权和看跌期权,形成多头的Gamma。Gamma表示标的资产变动一个单位时,期权价格变动的量。平值看涨期权Delta=0.5,持有一手该期权,相当于持有0.5手标的资产。标的资产变化1单位,持仓变化1*0.5=0.5单位。相应的看跌期权Delta=-0.5,持有一手该期权,相当于卖出0.5手标的资产,标的资产变化1单位,持仓变化1*(-0.5)=-0.5单位。

买入跨式,价格无论往那个方向大幅波动超过了构建组合的成本,这样的组合在标的资产大幅波动时能够实现盈利。

以50ETF期权合约为例,Gamma为6.5。为了管理每日的风险,需要保持Delta中性。当上证50ETF上涨一个点时,组合Delta增加,需要卖出相应数量的50ETF;下跌一个点时,组合Delta减小,需要买入相应数量的50ETF。由于交易单位的限制,可能存在不完全对冲的情况,可在Delta风险累积到一定量时进行对冲。

标的价格上涨,卖出头寸,标的价格下跌,买入头寸。买入跨式做多Gamma,积极管理Delta风险,补偿每天时间价值的衰减,以期在某些突发性事件到来时,撷取最大利润。

卖出跨式的风险管理

对于卖出跨式的投资者,由于空头Gamma和多头Gamma的风险收益不对称,需要谨慎管理。卖出期权面临无限的风险,而收益增长较慢。

在面对市场趋势时,需要坚定立场,选择在比实际波动率更高的价格卖出期权。在震荡行情中,可以适时高抛低吸以调整Delta。在单边行情中,需要注意价格连续走势和波动率升高可能带来的双杀风险。针对极端行情,及时实施止损是必要的。

总体而言,卖方在期权交易中更需要谨慎对待,灵活应对市场变化,及时调整头寸以降低风险。

更多期权知识来源:期权酱

854

854

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言