如题,面试被问到了。今天网上找了些资料,整理了一下。

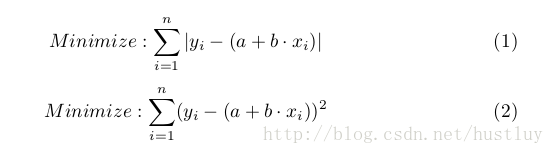

回归分析就是找到一条最合适的拟合线来逼近所有的观测点。如何衡量拟合的好坏程度呢,直接地,就是看拟合值与观测值之间的距离了。在这种情况下,我们直接用拟合值与观测值差的绝对值就可以衡量误差(如公式1),为什么要用差的平方呢(如公式2)?

文献1给出了一个牵强的解释,不过说的也确实很有道理。文献1中的说法就是求解公式(2)的最小值很容易(见公式(3)(4),分别对a,b求偏导,令偏导等于0,求解线性方程组就可以了),但是对于公式(1)来说,由于存在绝对值,求导就不那么容易了。所以,从微积分求解a,b两个参数的角度来看,公式(2)优于(1

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

3406

3406

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言