QLib 量化投资平台简介

QLib(Quantitative Investment Library)是一个强大的开源量化投资研究平台,为金融量化分析提供全面解决方案。

核心功能

1. 数据管理

- 高效获取和处理股票历史价格数据

- 支持灵活的数据查询和预处理

- 轻松提取特定股票、特定时间段的价格数据

2. 交易日历管理

- 精确管理交易日期

- 确保回测与实际市场交易日完全对齐

- 处理复杂的日期计算和筛选

3. 策略开发

- 提供标准化的策略开发基类

- 支持模块化策略设计

- 允许自定义交易信号生成逻辑

4. 回测基础设施

- 模拟真实市场交易环境

- 处理交易成本、滑点、手续费等细节

- 提供详细的组合管理和绩效跟踪功能

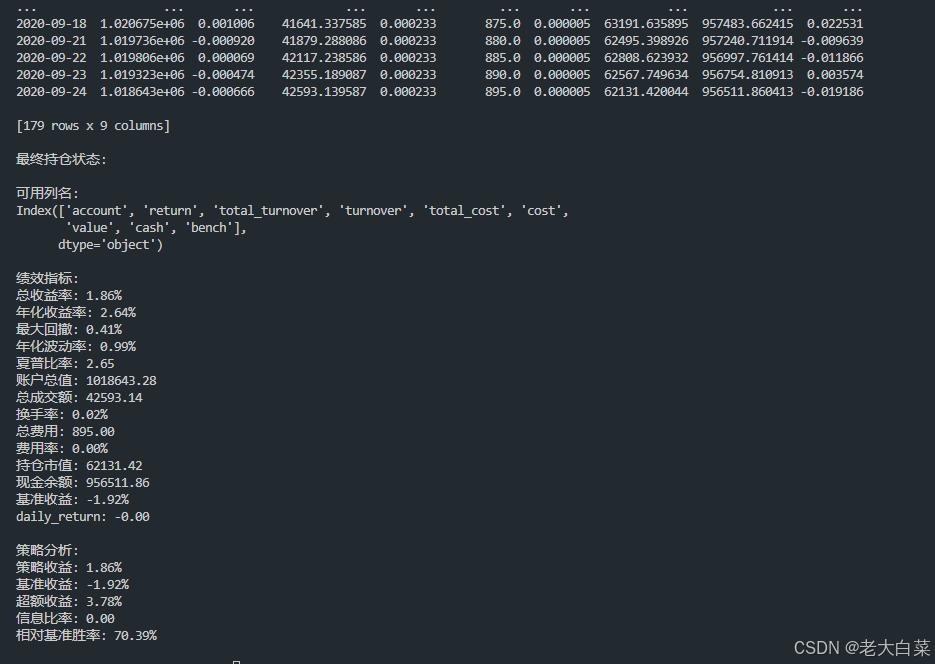

5. 风险与绩效分析

- 自动计算关键财务指标

- 提供专业风险分析工具

- 支持计算:

- 总收益率

- 年化收益率

- 最大回撤

- 夏普比率

- 信息比率

核心优势

- 端到端的量化研究解决方案

- 高度模块化和可扩展

- 简化量化策略开发流程

- 提供专业的金融分析工具

代码示例

# QLib数据提取示例

hist = D.features(

instruments=self.instruments, # 股票代码

fields=["$close"], # 收盘价

start_time=get_date_by_shift(current_date, -self.long_window - 10),

end_time=current_date,

freq='day' # 日频数据

).dropna() # 清理缺失数据

项目特点

- 支持多个市场(中国股市)

- 提供市场特定的配置和参数

- 灵活的数据处理能力

在本项目中的应用

- 使用贵州茅台股票数据

- 实现双移动平均线策略

- 回测时间范围:2020-01-01 到 2021-01-01

- 与沪深300指数进行对比

- 详细分析策略性能

环境要求

- Python >= 3.7 (推荐使用 Python 3.9)

- pip >= 19.1.1

- Anaconda 或 Miniconda

安装步骤

1. 创建虚拟环境

# 创建 Python 3.9 的 QLib 环境

conda create -n qlib python=3.9

# 激活环境

conda activate qlib

2. 安装 QLib

pip install pyqlib

3. 下载数据

QLib 需要使用特定格式的金融市场数据。可以使用以下命令下载中国市场的数据:

# 创建数据存储目录

mkdir -p ~/.qlib/qlib_data/cn_data

# 下载中国市场数据

python -m qlib.run.get_data qlib_data --target_dir ~/.qlib/qlib_data/cn_data --region cn

注意:

- 数据下载可能需要一段时间,取决于网络状况

- 默认下载路径为

~/.qlib/qlib_data/cn_data - Windows 用户可能需要修改路径格式

4. 验证安装

可以运行以下 Python 代码验证安装是否成功:

from qlib import init

from qlib.config import REG_CN

provider_uri = "~/.qlib/qlib_data/cn_data" # 数据路径

init(provider_uri=provider_uri, region=REG_CN)

常见问题

数据下载失败

- 检查网络连接

- 确保有足够的磁盘空间

- 尝试使用代理或 VPN

路径问题

- Windows 用户可能需要使用完整路径,例如:

C:/Users/YourUsername/.qlib/qlib_data/cn_data - 确保目录具有写入权限

参考资源

注意事项

- 首次运行策略时,建议使用小规模数据进行测试

代码:

# 导入必要的库和模块

# 多进程支持库

from multiprocessing import freeze_support

# QLib 量化投资库的核心模块

from qlib import init

from qlib.config import REG_CN # 中国股票市场配置

from qlib.strategy.base import BaseStrategy # 策略基类

from qlib.backtest import backtest, CommonInfrastructure # 回测和基础设施

from qlib.contrib.evaluate import risk_analysis # 风险分析工具

from qlib.utils import init_instance_by_config, get_date_by_shift # 实例初始化和日期处理

from qlib.data import D # 数据处理模块

from qlib.data.data import Cal # 日历模块

from qlib.backtest.decision import TradeDecisionWO, Order # 交易决策和订单

# 数据处理和科学计算库

import pandas as pd

import numpy as np

if __name__ == "__main__":

# 多进程支持:防止在 Windows 环境下出现重复执行问题

freeze_support()

# QLib 初始化配置

# 设置数据提供者路径和区域

provider_uri = "~/.qlib/qlib_data/cn_data" # 本地数据存储路径

init(

provider_uri=provider_uri, # 数据提供者路径

region=REG_CN, # 中国股票市场

calendar_provider={

"class": "LocalCalendarProvider", # 本地日历提供者

"module_path": "qlib.data.data",

"kwargs": {

"remote": False # 不使用远程日历

}

}

)

# 双均线交易策略类:继承自基础策略类

class DoubleMAStrategy(BaseStrategy):

"""

双移动平均线交易策略

策略原理:

1. 计算短期和长期移动平均线

2. 当短期均线穿过长期均线时产生交易信号

3. 短期均线在长期均线上方时买入

4. 短期均线在长期均线下方时卖出

参数:

- instruments: 交易标的列表

- short_window: 短期移动平均线窗口期

- long_window: 长期移动平均线窗口期

"""

def  最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

915

915

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言