一、说在前面的话

众所周知,股票、债券、商品等投资市场存在着各种各样明显的轮动效应,最常见的有3种。

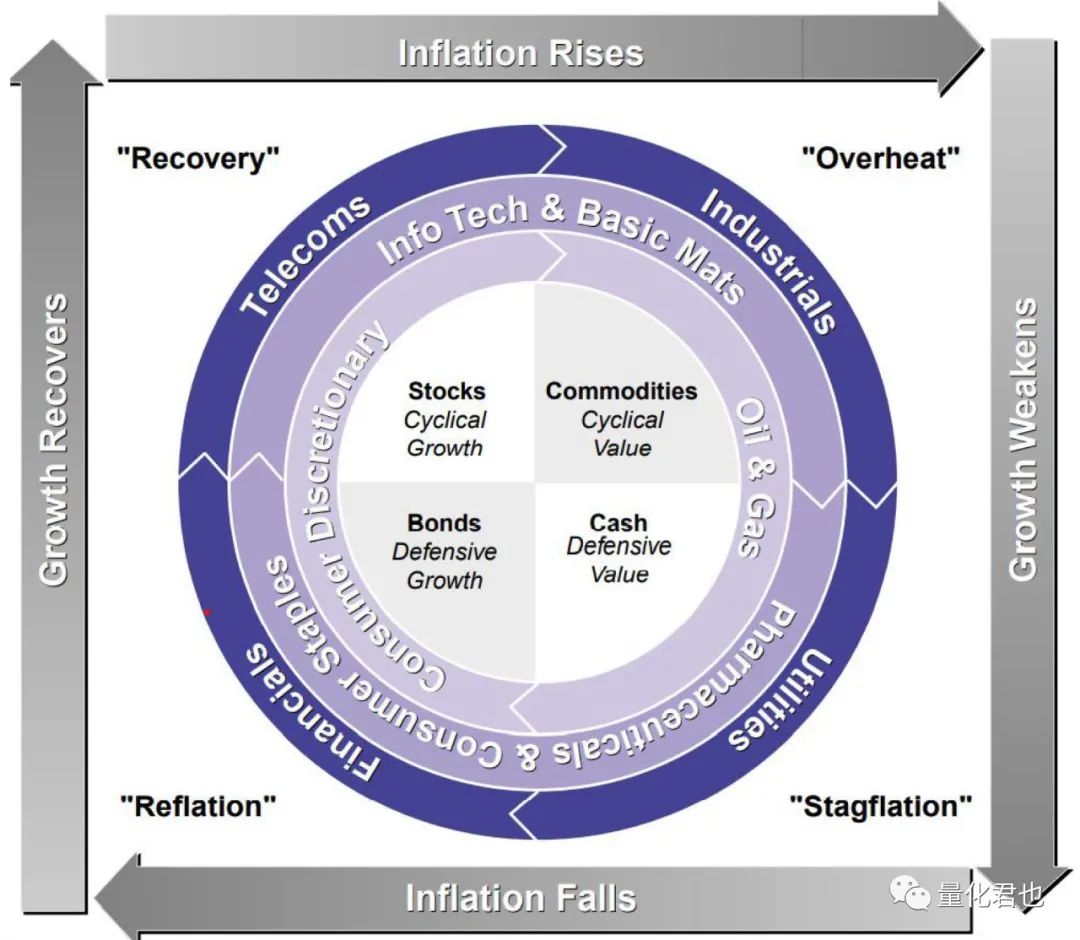

第一种是资产轮动,也就是大类资产间的轮动,在不同的市场/宏观环境下,配置不同的类别的资产,可以获得更显著的投资收益,比如资产配置中最经典的美林时钟,按照经济增长与通胀将经济周期划分为4个阶段,每个阶段都有最适合的投资品种:衰退期买债券,复苏期炒股票,过热期投大宗商品,滞涨期持现金。对了,常见的股债轮动策略也是属于这个类别。

第二种是行业轮动,也可以称之为板块轮动,说的就是各行业/板块在相同时期会表现出差异性,各自支棱的时间不同步,因此可以通过不同时期配置不同行业/板块,从而博取高于市场基准的投资收益。

第三种就是风格轮动,跟行业轮动和板块轮动原理类似,只不是走强的不是轮动/板块,而是某类投资风格,比方我们常见的大小盘轮动、成长价值轮动就属于这种,晨星的投资风格箱就是按此划分的。

第一种是各类资产之间的轮动,后两种更多的是某类资产(如股票)内的轮动,不过抽象出来,它们都是具有价格走势的证券/品种,只要它们有价格走势,就可以非常容易地构建出轮动策略,核心因素有两个。

第一个是候选池,也就是在哪个“池子”里面进行轮动,是在股票、债券、商品、现金里面进行轮动呢,还是在大小盘风格里面进行轮动,这需要咱一开始就进行框定。

第二个就是强弱排序,也就是采用什么方法规则对池子里面的品种进行排序,每期买入最强的那个或前几个品种,就跟和联胜社团每两年要选举一次那样,是靠叔父辈发话,还是靠才智拳头,拿到龙头棍,当上坐馆。

这些问题,咱都会在本篇文章内解决,就不扯闲篇儿了,赶紧一起出发,let's go~哦,对了,记得戴上头盔~~

二、轮动策略构建

1.候选池确定

第一步咱先要确定轮动策略的候选池,后面的所有步骤都是围绕着这个候选池展开的,为了讲解方便,最开始先构建A股里面常见的风格轮动,后续要换成别的轮动形式,只要更换里面证券代码列表就可以了。

在大小盘风格轮动中,常用沪深300指数代表大盘风格,中证500指数代表小盘风格,为了体现可交易性,这里用的是ETF(Exchange Traded Fund,交易型开放式指数基金),沪深300ETF代码是510300,中证500ETF代码是510500。

其实现在代表小盘风格,感觉中证1000指数更为合适,但是中证1000ETF从2016年底才开始,数据不够10年,不方便长期回测,于是还是用中证500,这些细节不用太在意,理解整个轮动策略的框架和回测思路就可以了。

在价值成长风格轮动中,个人喜欢用红利ETF(代码:510880)代表价值风格,创业板ETF(代码:159915)代表成长风格,这里没有太死板的规定,根据个人的理解和喜好来决定就可以了。

至此,咱有了风格轮动策略的候选池:沪深300ETF(510300),中证500ETF(510500),红利ETF(510880),创业板ETF(159915)。再啰唆一句,候选池的确定没有什么条条框框,全凭自己的对交易的理解和喜好,例如你就放余额宝和银华日利都可以,只要能取到序列数据。

2.数据获取

有了候选池,把池子里面证券标的数据取出来就可以了,这里还是用到老朋友股票量化开源库qstock,直接使用“pip install qstock”就可以安装,无需注册就可以直接使用。在这里,咱取得是这4个ETF的收盘价序列数据。

import qstock

import numpy as np

import pandas as pd

# 510300:沪深300ETF,代表大盘

# 510500:中证500ETF,代表小盘

# 510880:红利ETF,代表价值

# 159915:创业板ETF,代表成长

pool_list = ['510300', '510500', '510880', '159915']

start_date = '20130729'

data = qstock.get_price(pool_list, start=start_date, freq='d', fqt=2).sort_index()

name_list = data.columns.tolist()

data.head(10)qstock与其他量化库的区别就是,返回的数据列名是证券的名称,而不是证券的代码,注意这一点就好。

3.数据计算

轮动策略的第二个核心就是强弱排序,这里采用的是动量策略的规则,每天买入前N个交易日涨幅最大的那一个ETF,因此需要计算出每个ETF在每一天的前N个交易日的涨幅。

为了方便后面的回测,还需要顺带计算出每个ETF的日涨幅,计算代码和运行结果如下。

# 动量长度

N = 20

# 计算每日涨跌幅和N日涨跌幅

for name in name_list:

data['日收益率_'+name] = data[name] / data[name].shift(1) - 1.0

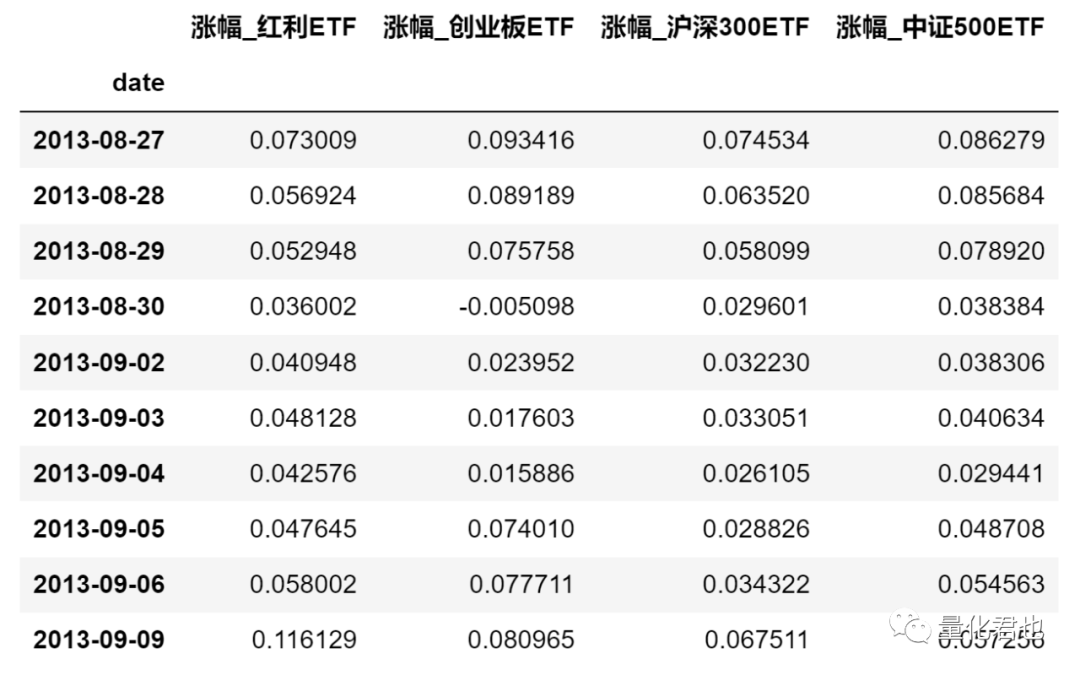

data['涨幅_'+name] = data[name] / data[name].shift(N+1) - 1.0

# 去掉缺失值

data = data.dropna()

data[['涨幅_'+v for v in name_list]].head(10)

4.信号生成与回测

经过上一步的计算,咱就知道了每一天所有ETF的区间涨幅,就可以筛选出涨幅最大的那个ETF,根据这个信号买入这个最强的ETF,作为轮动策略的持仓。

知道了策略每一天的持仓,就知道策略每一天的收益率,采用连乘的方式进而计算出策略的净值曲线,有了这条净值曲线,就可以统计出回测的各项绩效指标。

# 取出每日涨幅最大的证券

data['信号'] = data[['涨幅_'+v for v in name_list]].idxmax(axis=1).str.replace('涨幅_', '')

# 今日的涨幅由昨日的持仓产生

data['信号'] = data['信号'].shift(1)

data = data.dropna()

data['轮动策略日收益率'] = data.apply(lambda x: x['日收益率_'+x['信号']], axis=1)

# 第一天尾盘交易,当日涨幅不纳入

data.loc[data.index[0],'轮动策略日收益率'] = 0.0

data['轮动策略净值'] = (1.0 + data['轮动策略日收益率']).cumprod()

data[['涨幅_'+v for v in name_list]+['信号','轮动策略日收益率','轮动策略净值']].head(10)

这里需要特别说明两点,第一点是交易信号列要前移1格(对应第4行代码当中的shift),因为策略今日的涨跌幅/收益率是由昨日的持仓产生的,这里其实也暗含着一个回测设定,就是当日收盘价计算交易信号当日收盘价成交,如果前移2格就是当日收盘价计算交易信号明日收盘价成交。

第二点就是回测第一个交易日收益率为0,这跟第一点暗含的设定有关,当日收盘价才成交产生持仓,故第一个交易日收盘前没有持仓,不纳入信号证券的涨跌幅,收益率为0。

5.结果统计和画图

经过上一步,终于回测计算出轮动策略的净值曲线了,咱先把这4个ETF和策略净值都画出来,直观对比一下。

import matplotlib.pyplot as plt

# 显示中文设置

plt.rcParams['font.sans-serif']=['SimHei']

plt.rcParams['axes.unicode_minus']=False

# 绘制净值曲线图

fig, ax = plt.subplots(figsize=(15, 6))

ax.set_xlabel('日期')

ax.set_ylabel('净值')

for name in name_list+['轮动策略']:

if name in name_list:

data[name+'净值'] = data[name]/data[name].iloc[0]

ax.plot(data[name+'净值'].index, data[name+'净值'].values, linestyle='--')

else:

ax.plot(data[name+'净值'].index, data[name+'净值'].values, linestyle='-', color='#FF8124')

# 显示图例和标题

ax.legend(name_list+['轮动策略'])

ax.set_title('轮动策略净值曲线对比 by 公众号【量化君也】')

plt.show()

图中那条黄色实线就是轮动策略的净值曲线,它最终跑赢了这4个ETF中的任何一个,实现了通过轮动配置增强了策略收益。

光看净值曲线还不够,还需要获得收益率、夏普率等回测统计指标信息,在这里,咱可以通过量化工具库quantstats快速实现,导入该库后,可以通过reports.html函数生成html格式的完整回测报告,也可以通过reports.basic函数输出基本的回测报告信息,也还有很多类似的函数,有空可以逐一去探索。

import quantstats as qstat

#将完整回测报告存为HTML文件

qstat.reports.html(data['轮动策略净值'], benchmark=data['沪深300ETF净值'],

title='轮动策略回测报告 by 公众号【量化君也】',

download_filename='轮动策略回测报告 by 公众号【量化君也】.html')

#输出基本回测报告信息

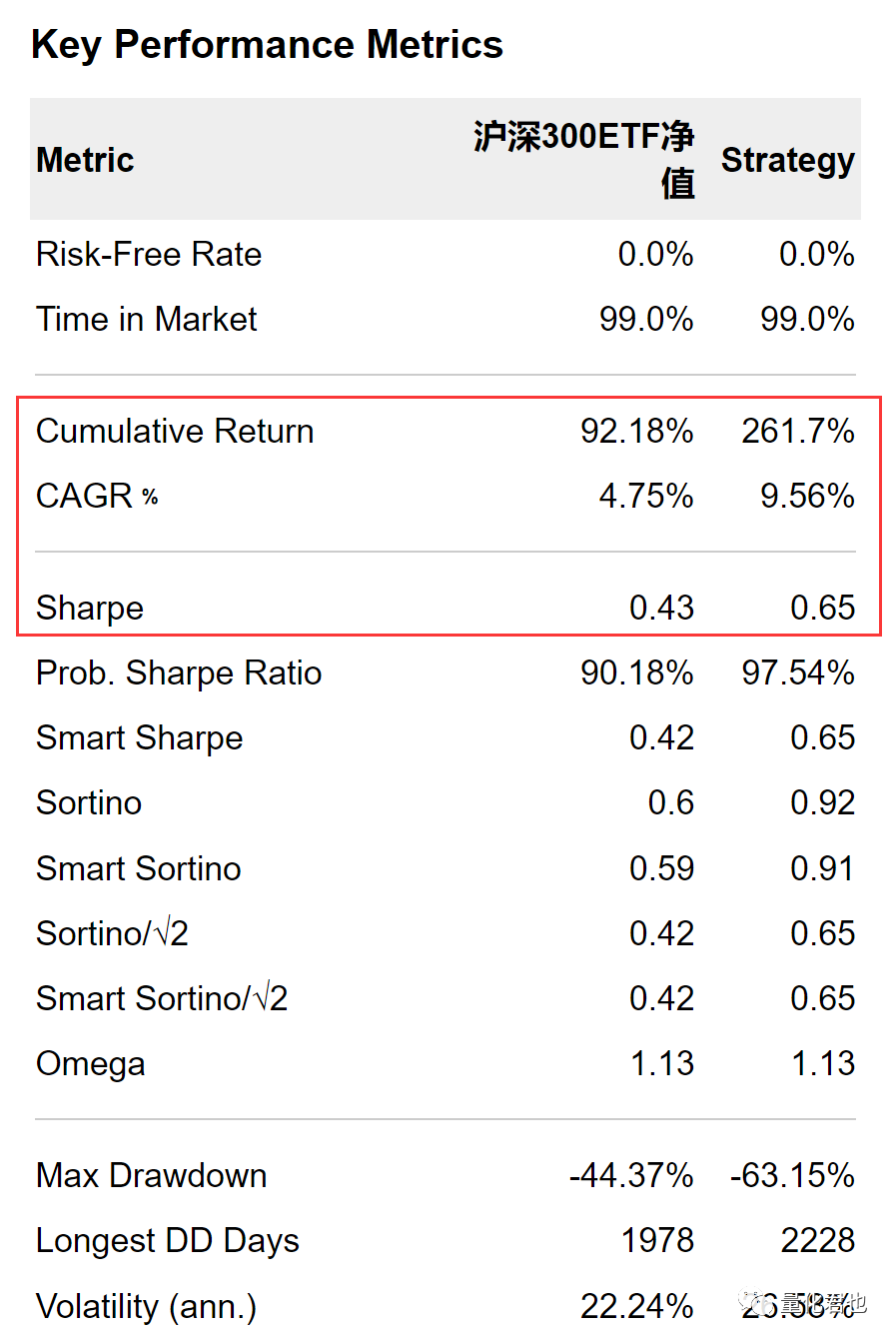

qstat.reports.basic(data['轮动策略净值'], benchmark=data['沪深300ETF净值'])输出的部分结果截图:

第一幅图显示的是回测当中的各种统计指标,其中关键的是,策略累计收益率(Cumulative Return)是261.7%,年化收益率(CAGR)是9.56%,比基准沪深300ETF的年化收益4.75%要差不多高出了5个百分点,策略的夏普率(Sharpe)为0.65,也高于基准的0.43,不过最大回撤(Max Drawdown)达到了63.15%,超过了基准一大截,不是大心脏真抗不下来。

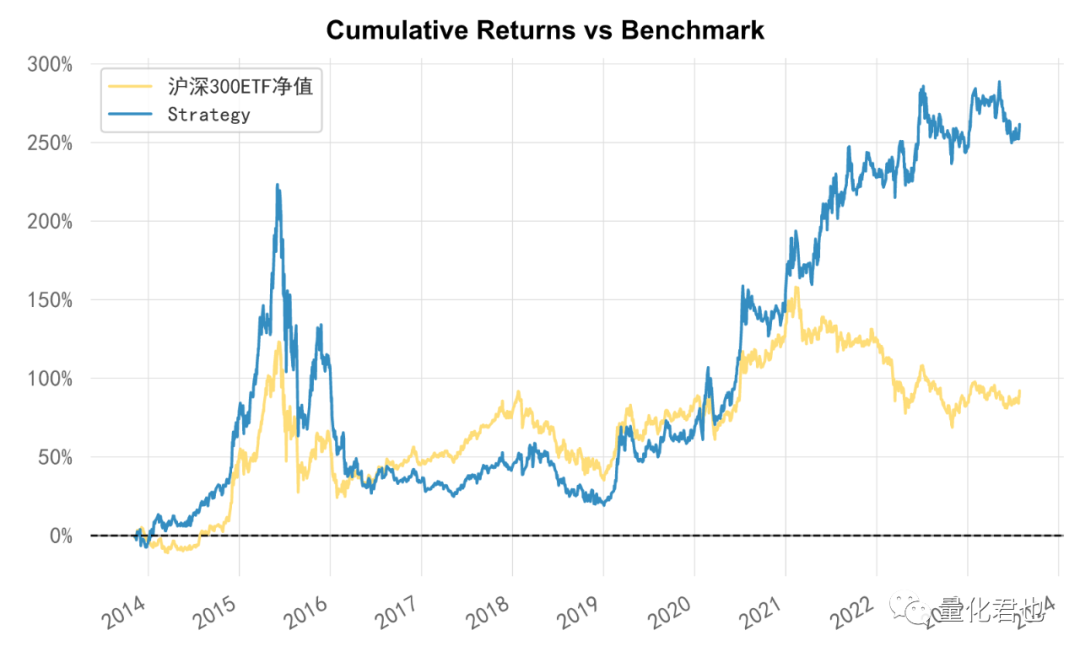

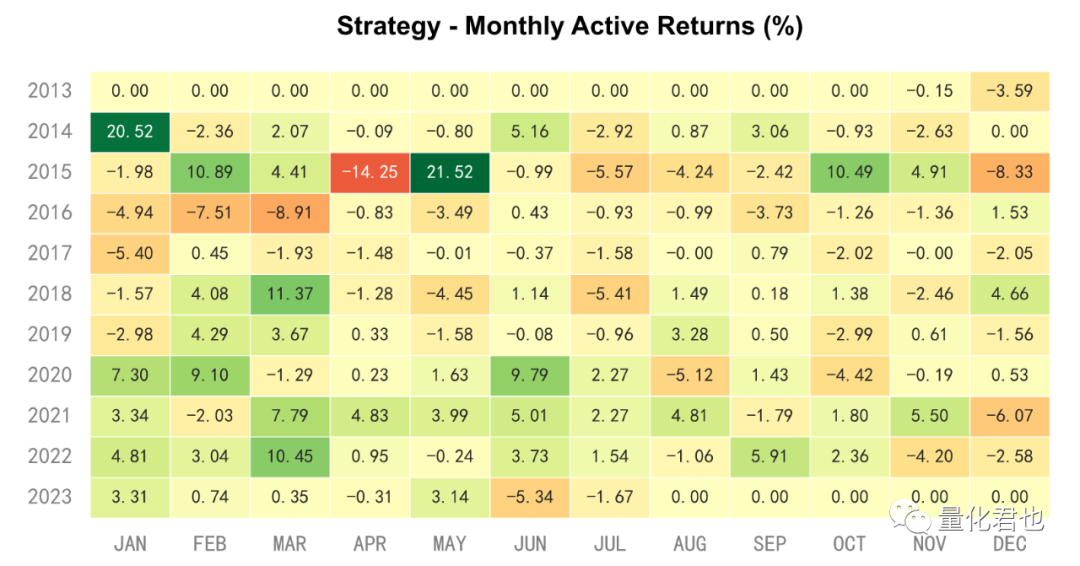

第二幅图是轮动策略和基准的累计收益率曲线,第三幅图是策略相对基准每个月的超额收益,这个就很直观了,就不用过多解释了。

三、轮动策略改进1

初版的轮动策略咱已经完成了,虽然能跑赢基准,但是各项回测统计指标看上去还有很大的提升空间,革命尚未成功,同志仍需努力~

还记得轮动策略的两个核心吗?一是候选池,二是强弱排序,要改进,可以先从候选池下手。

侯选池的重要性不言而喻,因为后续所有的动作都是围绕着侯选池展开的,就跟从中国足球队随机挑选球员,还是从巴西足球队随机挑选球员去点球一样,底子好的自然胜率高。

比如说,咱除了A股之外,还考虑国外市场,选入代表漂亮国的纳指ETF(代码:513100),还考虑大宗商品市场,于是选入黄金ETF(代码:518880),同时剔除原来候选池当中的沪深300ETF和中证500ETF,于是整个候选池就变为:红利ETF(510880),创业板ETF(159915),纳指ETF(513100),黄金ETF(518880)。于是乎,获取数据部分的代码做出对应的调整。

import qstock

import numpy as np

import pandas as pd

# 510880:红利ETF,代表价值

# 159915:创业板ETF,代表成长

# 513100:纳指ETF,代表外盘

# 518880:黄金ETF,代表商品

pool_list = ['510880', '159915', '513100', '518880']

start_date = '20130729'

data = qstock.get_price(pool_list, start=start_date, freq='d', fqt=2).sort_index()

name_list = data.columns.tolist()

data.head(10)

咱按照原始策略的流程重新回测一遍,注意在回测结果统计的部分要将原来的沪深300ETF修改成纳指ETF。

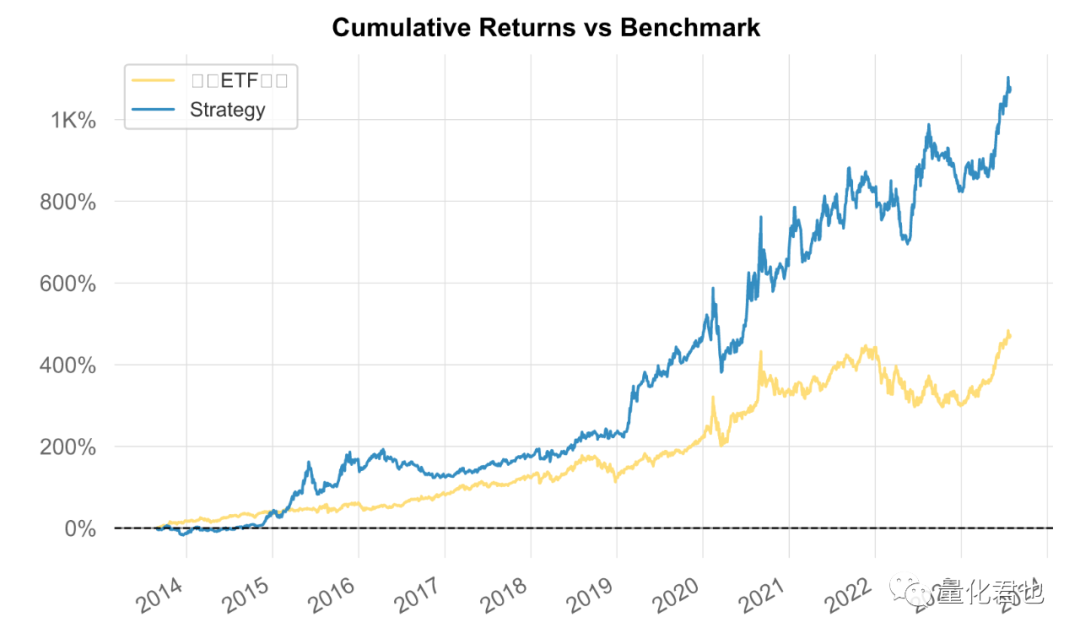

从结果图中可以看出,修改候选池后的轮动策略的回测绩效取得了明显的提升,累计收益率达到了十年10倍,年化收益率从原来的9.56%提升到了18.69%,接近翻了个倍,夏普率也从原来的0.65提高到了1.19,最大回撤也从原来的63.15%降低到了30.30%,打了对折。

四、轮动策略改进2

候选池改过了,咱接下来就是改强弱排序,还是保存动量规则不变,原来采用的是区间涨跌幅,这次改进则打算采用区间走势,候选池依旧是上一步改进策略的候选池:红利ETF(510880),创业板ETF(159915),纳指ETF(513100),黄金ETF(518880)。

区间走势用什么指标来衡量呢?这里借鉴RSRS指标的构建思路,用收盘价序列的斜率来表征,斜率越大,走势越猛越强。

同时也引入决定系数R2的概念,它是对线性拟合效果好坏的判断指标,取值范围一般在0~1之间,数值越大,表示线性拟合的效果就越好,当直线能完美拟合所有数据点时,取值为1,更详细的说明可以见之前的文章《(续)复现网红阻力支撑指标RSRS,手把手教你构建大盘择时策略》。

于是强弱规则就修改为“斜率和决定系数的乘积”,乘积作为ETF动量强弱的得分,得分数值越高,就表示动量越强,每日都选入强弱得分最高的ETF,数据计算部分的代码也做出相应的调整。

from sklearn.linear_model import LinearRegression

# 计算强弱得分

def calculate_score(srs, N=25):

if srs.shape[0] < N:

return np.nan

x = np.arange(1, N+1)

y = srs.values / srs.values[0]

lr = LinearRegression().fit(x.reshape(-1, 1), y)

# 斜率

slope = lr.coef_[0]

# 决定系数R2

r_squared = lr.score(x.reshape(-1, 1), y)

# 得分

score = 10000 * slope * r_squared

return score

# 斜率计算长度

N = 25

# 计算每日涨跌幅和得分

for name in name_list:

data['日收益率_'+name] = data[name] / data[name].shift(1) - 1.0

data['得分_'+name] = data[name].rolling(N).apply(lambda x: calculate_score(x, N))

# 去掉缺失值

data = data.dropna()

data[['得分_'+v for v in name_list]].head(10)

在强弱得分计算当中,有两点要补充说明,一是在斜率计算时,要每次都对收盘价序列“归一化”,因为ETF的数值范围不一样,会导致即使相同走势,斜率也不一样,比如说,序列y1=[1,2,3,4]和y2=[2,4,6,8]分别都对x=[1,2,3,4]求斜率,前者的斜率值是1,后者是2,其实它们的走势都是一样的,涨幅也是一样的。

二是计算强弱得分求乘积时,乘以了系数10000,那个只是为了让数值“好看”一些,更像是得分的范畴,横截面比较,同时都乘以一个任意正实数,都不影响排序。

之前是按照区间涨幅排序,现在是改为强弱得分排序,重新回测一遍,记得第4步信号生成与回测中的“涨幅”要改为“得分”。

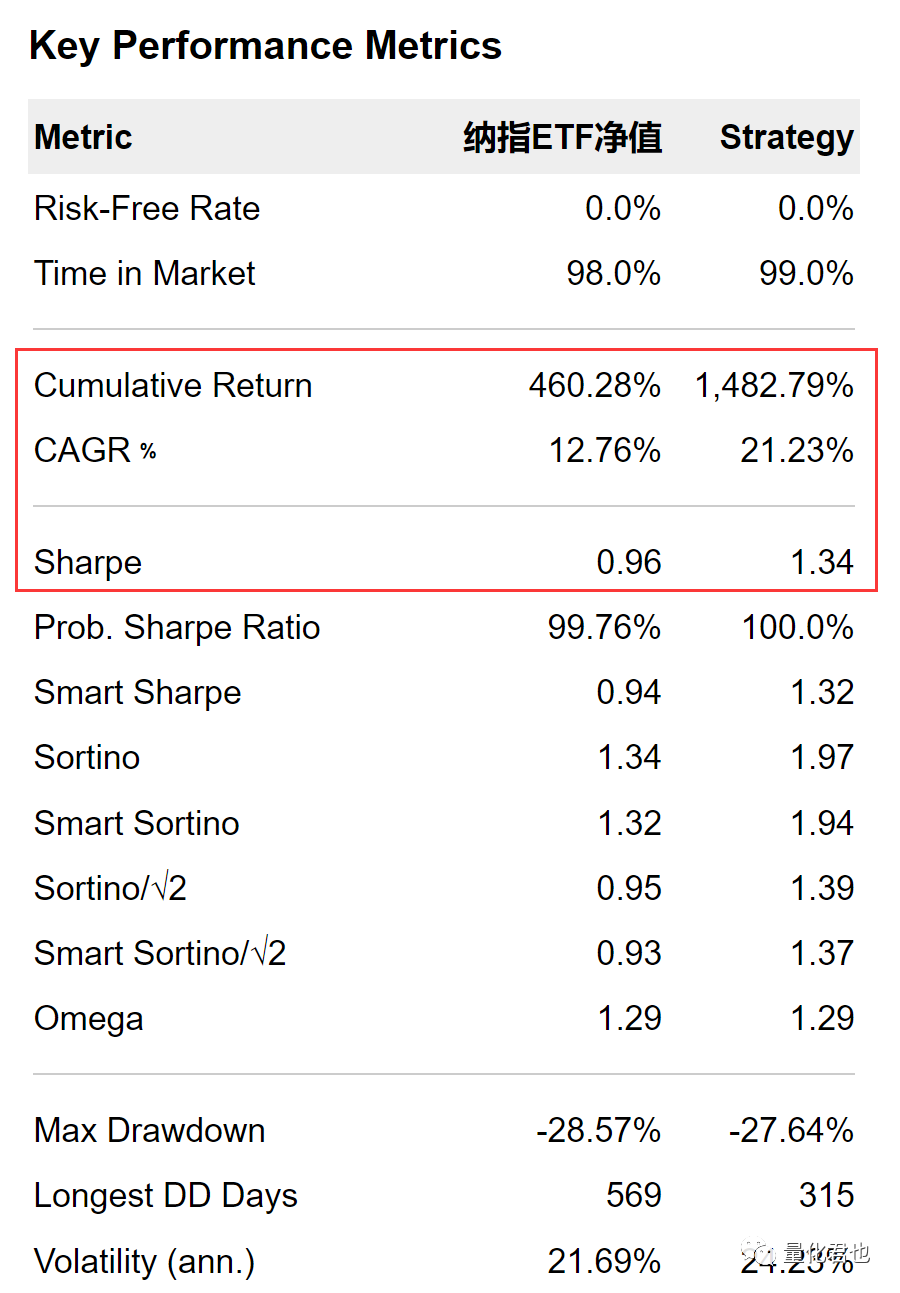

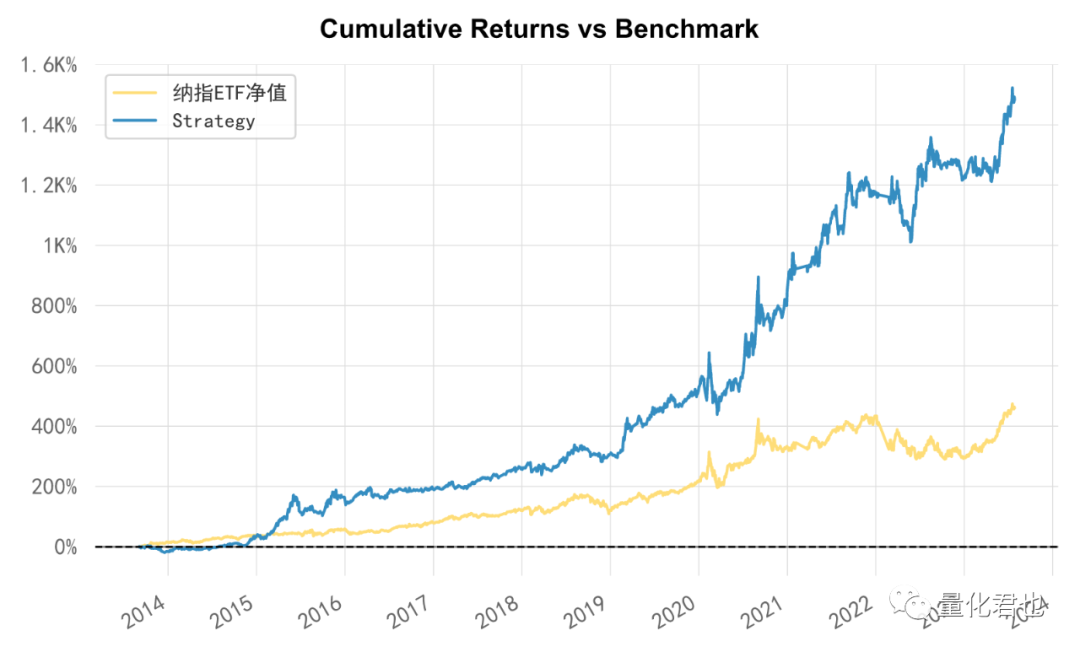

从结果图中看出,改进策略2在改进策略1的基础上又取得了进一步的提升,累计收益率从十年10倍提升到了十年14倍,年化收益率从18.69%提升到了21.23%,夏普率从1.19提升到了1.34,关键是最大回撤从30.3%下降到了27.64%,比基准的回撤还要低了。

为了更直观地对比改进结果,咱把原始策略、改进策略1和改进策略2都放在一张图里面进行展示,绩效对比一目了然。

五、总结和补充说明

咱戴上头盔撸起袖子终于吭哧吭哧干完了,走通了从零开始构建轮动策略的全流程,并且进行了两番改进,从十年2.6倍提升到了十年14.8倍,虽然效果看起来很不错,但仍然存在一些不足。

一是为了方便回测,是按照当日收盘价计算信号并且按收盘价交易的,虽然这在实际当中可以在尾盘近似实现,但依然会存在差距。

二是在回测当中并没有考虑滑点和费率,这也是为了方便回测当中的计算。

三是候选池的选取,这也是所有轮动策略中最大玄学部分的存在,像改进策略1一样,候选池选对了,年化收益直接翻倍,你可以将本文当中所有候选池的选取都当做是我的主观臆断,后面存在失效的可能。

本文主要还是让大伙儿快速感受和上手轮动策略的构建过程,有好的idea了,可以快速地进行回测,验证思路,如果有惊艳的结果产生,仍需细细验证,有什么到不到的地方,望大伙儿多多包涵。

参考资料

中泰证券,2022.08,《资产配置深度报告:重新认识美林时钟》

湘财证券,2022.04,《综合评价模型在 ETF 行业配置上的应用:基于动量策略在行业轮动中的应用研究》

湘财证券,2023.03,《基于动量和反转的行业轮动策略》

1030

1030

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言