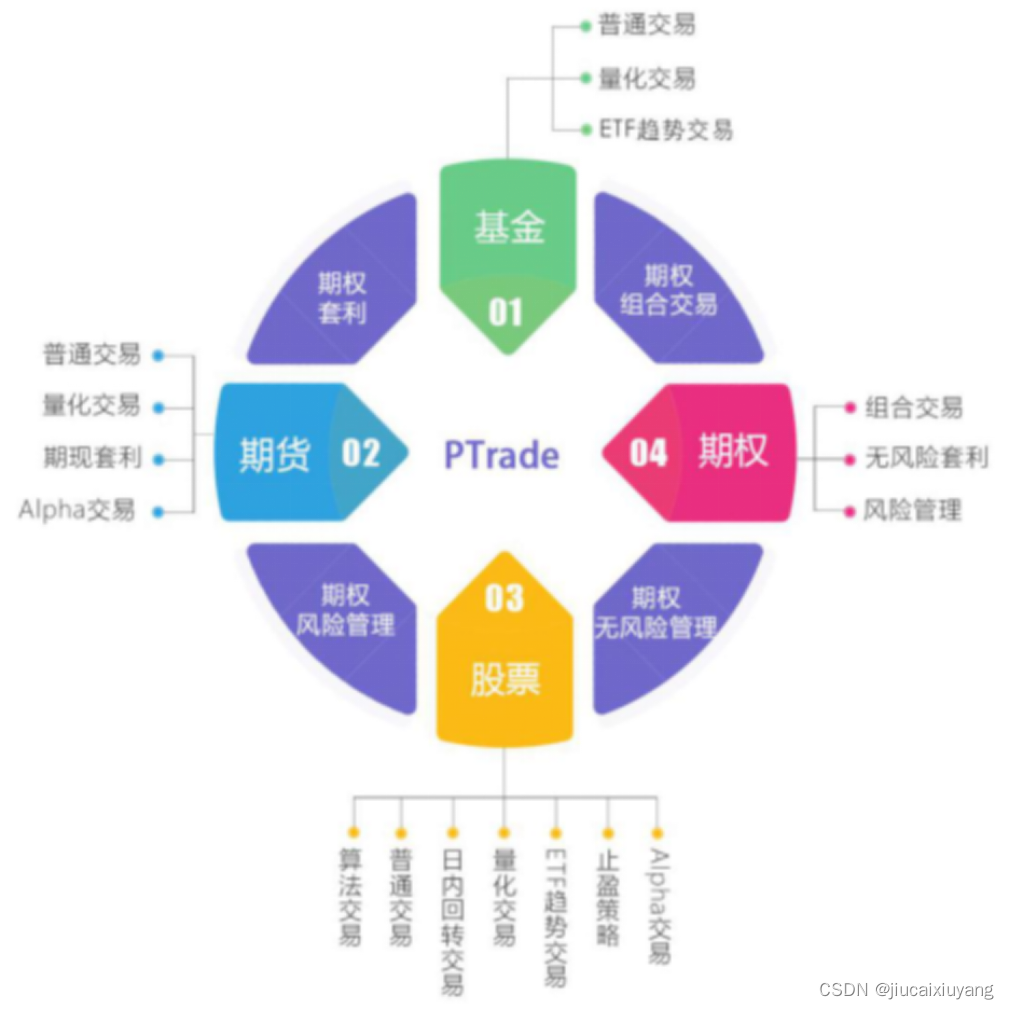

目前证券公司提供提供的量化交易软件,以QMT和Ptrade为主;Ptrade是由恒生电子开发;而QMT则由迅投开发。

一、两者最核心的区别:

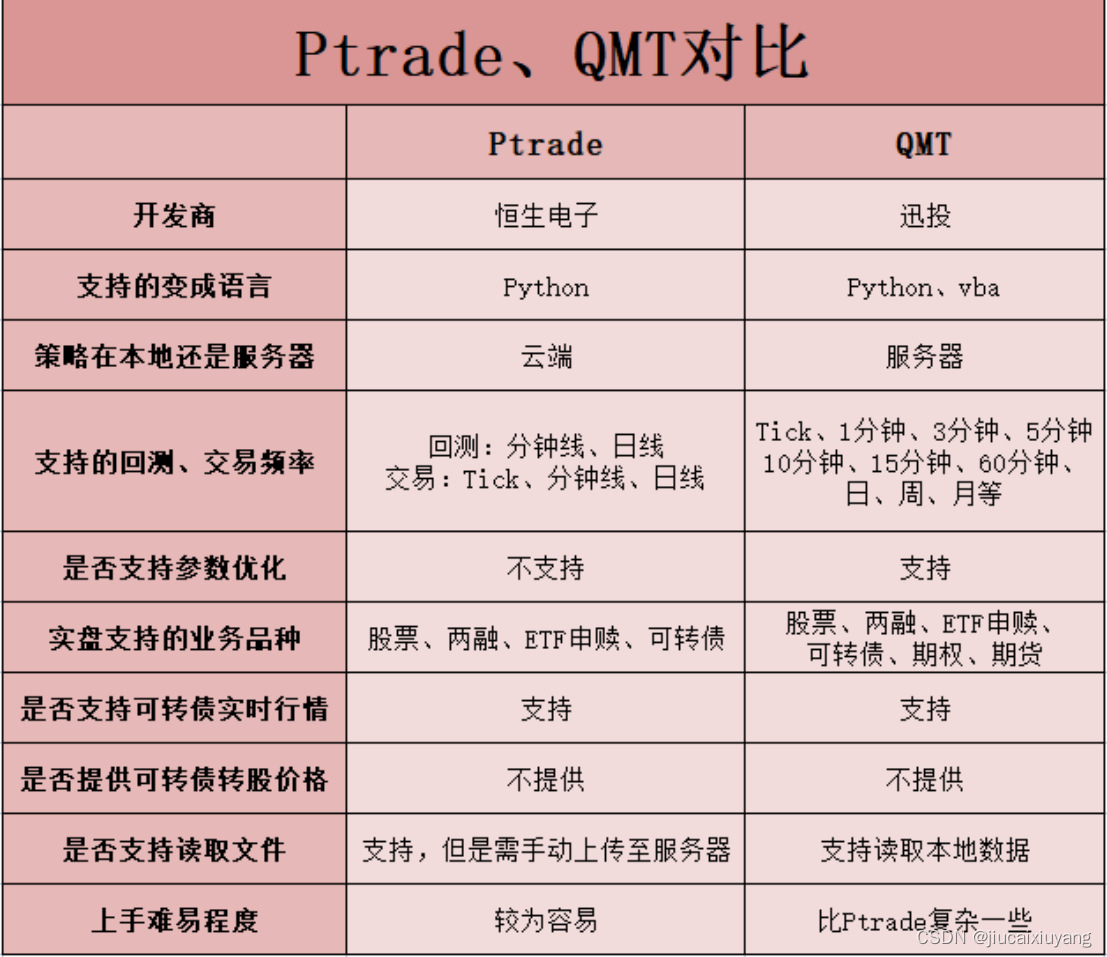

Ptrade是服务器运行、QMT是本地运行

Ptrade是把策略上传到服务器,由服务器运行策略,读取行情并且直接交易,不受电脑是否关机限制。

优点:交易速度较快,不需要盯盘,不需要本地电脑长时间开机运行

缺点:灵活性不够,不支持第三方库,券商服务器会限制条件,比如不能访问外网,策略放在服务器有泄露风险等等

QMT投资者本地运行,实时行情本地获取进行逻辑判断,交易信号本地生成,终端发送至券商主机。所以本地电脑不能关机、计算全部在本地,平台更多的是提供接口,比如平台提供的下单接口,所以,QMT放在本地执行的策略,自己配置资源,策略代码也不容易泄露,显得更专业

优点:灵活性强,自己配置资源,策略代码也不容易泄露,可以读取本地配置文件,支持第三方库等

缺点:电脑需要长时间开机,打开量化交易终端策略才会运行。

二、支持的编程语言

Ptrade—支持Python编程语言

QMT—支持Python和VBA编程语言

从编程语言来看,QMT支持的编程会多一个VBA,对老牌程序猿来说较为友好。不过VBA策略下只能买卖单股标的。

三、实盘支持品种

Ptrade——支持:股票、两融、ETF申赎、可转债

QMT——股票、两融、ETF申赎、可转债、期权、期货

从实盘支持品种方面对比,可以看出QMT更具有优势,如果有期权和期货方面的需求,那只能选择QMT了。

四、支持的回测、交易频率

Ptrade——只支持分钟级和日线级别的频率

QMT——Tick级、分钟级、五分钟级、十分钟级、日线、周线、月线等等

虽然QMT支持级别更多,但是我们常用的还是分钟级和日线级别,根据自己的实际需求来选择

总总来看,小编个人更加倾向于QMT!

QMT怎么开通?

QMT是适用于交易活跃用户、量化爱好者以及专业量化投资者,又可面向高净值的机构或个人。集行情显示、策略研究、交易执行和风控管理于一体的策略交易终端。

QMT量化系统是恒生电子专门为券商设计的量化交易系统,可策略回测,自动下单,语言为python。上面也会自带部分基础性的量化策略。QMT是迅投旗下的一款主流量化软件,在交易速度、策略开发上非常适合初级quant。

目前据我了解所有可以开通量化交易的券商,都是支持QMT极速策略的。

第一:开证券账户。(选择自带量化功能的券商)

第二:注册量化交易,绑定实盘账号。

第三:数据的收集准备。(一般券商平台已经准备好了)

第四:开发交易策略。(不会可以咨询专属服务经理,也可以看参考示例教学)

第五:回归测试。(测试策略的问题及时整理修改)

第六:模拟交易。(熟悉交易策略,从中寻找问题)

第七:实盘交易。(前面准备好,就可以正式上路交易)

市面上运用最多的就是QMT和Ptrade。为了让投资者对于极速交易系统有更好的使用体验,一般你的专属服务经理都会先指导你仿真学习测试。当测试账号的体验不错时,跑过几次模拟条件单以后,自己的实盘交易就更得心应手。这样就可以实现自动交易无需自己盯盘操作。

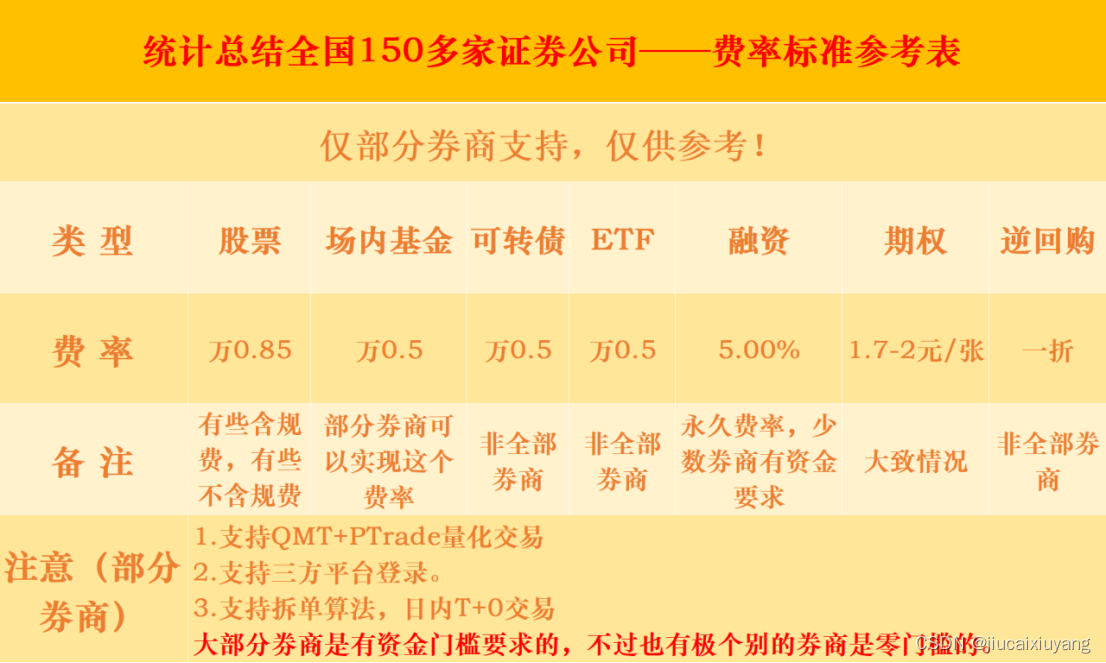

那么市面上众多的量化交易平台和券商应该如何选,费用才可以低并且使用方便呢?家人们可以参考此图!

关注小编,欢迎交流,了解更多投资知识,一起成长,告别小韭菜!

676

676

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言