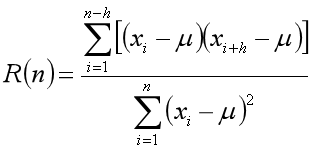

Python计算离散序列的自相关函数 离散时间序列的自相关函数其实就是若干阶自相关系数的组合,其中,自相关系数的计算公式如下: 其中 h 为阶数,μ为序列的均值,比如计算离散时间序列 : [2, 3, 4, 3, 7] 的自相关函数 首先计算 0 阶自相关系数为 1,然后计算 1 阶自相关系数,均值 μ = (2 + 3 + 4 + 3 + 7) / 5 = 3.8,则分母 1 阶自相关系数为

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

11万+

11万+