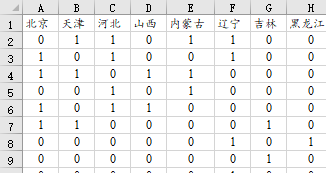

通常情况下,我们研究X对于Y的影响作用关系,可以使用OLS回归,并且OLS回归时默认认为数据之间具有独立性(即行与行之间具有完整的独立性并不互相影响),但当前有的数据并非如此,比如各省GDP之间具有影响作用关系,北京的GDP可以拉动天津的GDP提升,即如果研究的样本是31个省,那么此31个省(样本)之间本身就具有相互影响关系,即样本之间不独立,而且样本之间具有‘空间性’,此则空间计量研究的内容,空间计量是在普通计量基础上加入‘空间性’,此‘空间性’是通过‘空间权重矩阵’进行体现,其表示样本之间的相关关系情况,比如31个省市之间是否具有相邻关系,也或者31个省市之间的物理距离或者经济距离情况等。‘空间权重矩阵’类似如下图:

比如上图中的空间权重矩阵,其表示中国31个省市之间空间关系,此关系为两两省份之间是否具有相邻性,数字1表示具有相邻关系数字0表示没有。比如北京和天津相邻因而为1,也比如上海和浙江相邻为1。当然里面的数字也可以为小数,小数时很可能就是表示两两间的比如物理距离或者经济距离等。但无论如何,空间权重矩阵具有如下特点:

-

第1:对称性; 其一定满足M(i, j)=M(j, i)这一特点,该特点很明显,北京和天津相邻,那么天津和北京也相邻;

-

第2:主对角线为0;主对角线表示自己与自己的关系,永远为数字0;

-

第3:n*n阶矩阵,比如31个省那就是31*31矩阵,只是第1行为省的名称而已;

-

第4:标准化处理;试着想象下,数字如果是物理距离,那么北京挨着天津很近所以数字很小,但是北京离新疆或者海南就会非常远数字很大,因而通常需要对空间权重矩阵进行量纲化处理,正常情况下会使用‘按行标准化’处理这一方式,其表示某行的任意数字除以该行数字之和,处理后其数字的实际意义为相对在空间上的相对距离值。

本文档的空间OLS回归,其实质就是OLS回归,但其会输出模型LM检验等,用于进一步判断适合的空间模型使用。

在使用空间计量相关的方法时,其均需要‘空间权重矩阵’和‘分析数据’两份数据,并且均需要单独上传到SPSSAU中,并且对‘分析数据’进行分析时,下拉选择对应的‘空间权重矩阵’,操作上分为以下3个步骤。

-

第1:上传‘空间权重矩阵’文档

此处需要注意:上传的数据需要为n*n阶格式,而且第1行为空间点的名称(比如31省市的名称)。类似下图格式:

-

第2:上传‘分析数据’文档

此处需要注意:比如31省市数据,‘空间权重矩阵’有着该31个空间点的顺序比如北京-》天津-》河北-》山西-》…,那么‘分析数据’的31行数据也需要按此顺序才可以。

-

第3:针对‘分析数据’进行分析,并且选择‘空间权重矩阵’文档

此处需要注意:进行某空间研究方法时需要下拉选择‘空间权重矩阵’,选择后,SPSSAU会自动判断其是否为‘空间权重矩阵’格式,包括是否为n*n阶结构,是否具有对称性等。如果不是则会进行信息提示,请勿必注意空间权重矩阵数据格式。

空间OLS回归案例

-

1、背景

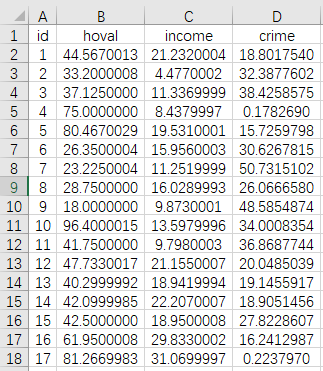

当前有一份空间数据,其为美国哥伦布市49个社区的相关数据,包括犯罪率(crime)、房价(hoval)和家庭收入(income),当前希望研究房价和家庭收入对于犯罪率的影响关系,并且在研究这一影响关系时,考虑空间性。部分数据如下图所示:

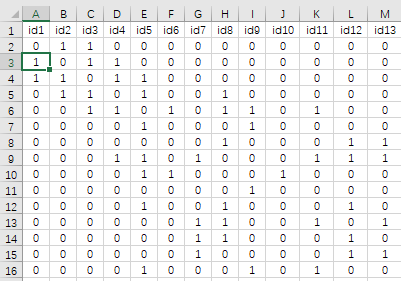

上面展示的是‘分析数据’,共有49个社区,该49个社区对应的‘空间权重矩阵’如下图所示:

图中数字1表示两个空间点(社区)之间相邻,数字0表示两个社区不相邻。空间权重矩阵数据可点击此处下载。

-

2、理论

空间OLS回归的目的是进行OLS回归时计算LM检验,利用LM检验进一步判断适合的空间计量模型,其会输出LM检验用于判断选择最优的空间计量模型,其回归结果实质上就是普通OLS回归模型结果。

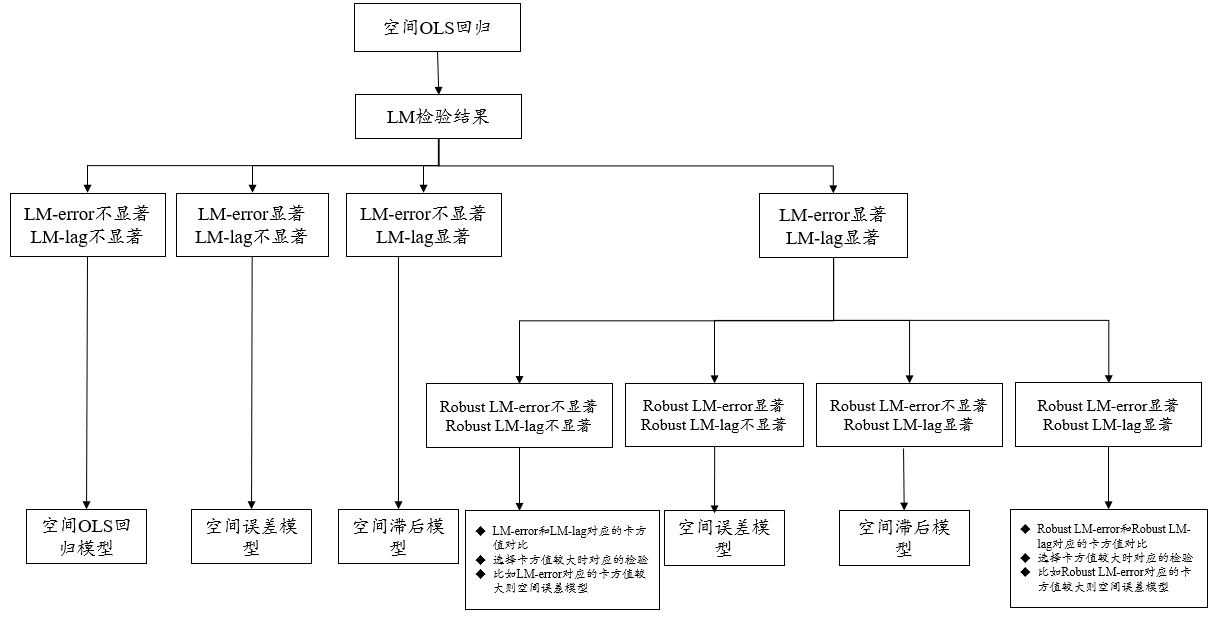

LM检验是空间OLS回归最核心表格,结合LM检验结果,可选择最优的空间计量模型,比如是使用空间滞后SLM(也称SAR模型),还是空间误差模型,也或者应该不考虑空间性直接使用OLS回归结果等,针对LM检验的判断流程建议如下图所示:

-

进行空间OLS回归时输出4个LM检验,首先针对LM-error和LM-lag进行分析,如果二者均不显著,则应该使用OLS回归即可,如果仅LM-error显著则使用空间误差模型,如果仅LM-lag显著则使用空间滞后模型,如果二者均显著,则需要进一步查看Robust LM检验;

-

基于LM-error和LM-lag均显著时,则需要结合Robust LM-error和Robust LM-lag检验进一步判断,如果Robust LM-error和Robust LM-lag检验均不显著,此时退回到上一步即对比LM-error和Lm-lag这两个检验对应的卡方值,哪个更大则使用更大对应的模型,比如LM-error检验的卡方值更大则使用空间误差模型,如果LM-lag检验的卡方值更大则使用空间滞后模型;如果仅Robust LM-error显著则使用空间误差模型,如果仅Robust LM-lag显著则使用空间滞后模型,如果Robust LM-error和Robust LM-lag检验二者均显著,此时可使用二者中对应卡方值更大时对应的模型(或者结合信息准则判断模型优劣),比如Robust LM-lag检验的卡方值比Robust LM-error检验时的卡方值更大,那么可使用空间滞后模型,当然也可考虑使用空间滞后误差模型(即一般空间模型SAC)。

-

除此之外,通常情况下,空间OLS回归(即普通OLS回归)可作为一个参照模型与最终使用的空间模型进行对比分析。

-

-

3、操作

本例子操作如下:

下拉选择‘空间权重矩阵’文档即spatialweight这份数据,默认对空间权重矩阵行标准化处理,需要注意的是,空间权重矩阵通常需要进行行标准化处理。

-

4、SPSSAU输出结果

SPSSAU共输出7个表格,分别是模型基本参数等、空间OLS模型分析结果、空间OLS模型LM检验汇总、空间OLS模型相关检验汇总、信息准则指标结果、空间效应分析和空间OLS回归分析结果-简化格式表格,如下所述。

表格 说明 模型基本参数等 输出模型的基础参数值信息等 空间OLS模型分析结果 输出空间OLS(实质上就是OLS回归结果) 空间OLS模型LM检验汇总 输出核心的LM检验结果,用于判断选择最优的空间计量模型 空间OLS模型相关检验汇总 输出比如异方差检验结果等 信息准则指标结果 输出ML极大似然法估计的信息准则指标等 空间效应分析 输出空间效应分析表格 空间OLS回归分析结果-简化格式表格 输出OLS回归结果的简化表格格式 -

5、文字分析

上表格模型的基本参数信息,包括具体的空间计量模型名称,是否使用稳健标准误差,空间权重矩阵名称及是否对其进行标准化处理等,模型估计方法等,表格中仅展示模型的参数信息等无特别分析意义。

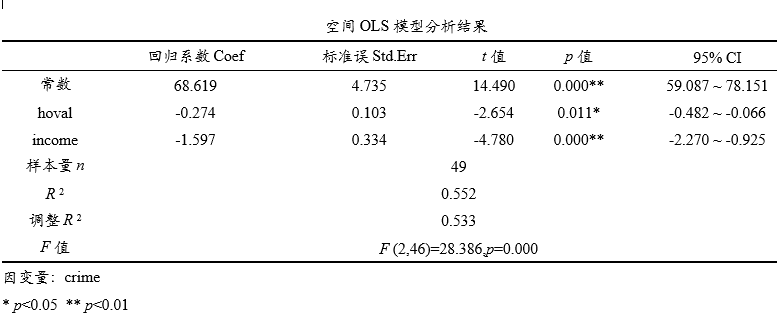

上表格展示OLS模型回归结果,但空间OLS回归核心目的在于得到LM检验,用于判断最终应该使用哪个空间模型,结合LM检验流程图最终可进行判断选择,当然最终也可能使用OLS回归结果(此种情况下意味着没有空间效应),如果是此类情况则直接使用上表格即可。

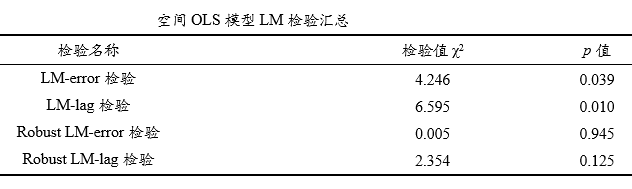

上表格展示最核心的LM检验结果,从上表格可以看到,LM-error和LM-lag这两个检验均呈现出显著性,因而进一步对Robust LM-error和Robust LM-lag这两个进行分析,但是这两项均没有呈现出显著性,因而又退回去判断LM-error和Lm-lag检验。LM-error对应的卡方值为4.246 < Lm-lag检验对应的卡方值6.595,因而最终使用LM-lag检验对应的空间滞后模型(即SLM模型或者SAR模型)结果较优,那么后面则需要使用SPSSAU对应的空间滞后模型进行分析。

上表格展示OLS回归对应的异方差White检验,BP检验和JB检验等,由于空间模型更多关注于空间性,因而上表格的关注度通常不高,当然如果有着异方差问题时,此时可使用稳健标准误差法进行估计即可。

上表格展示信息准则结果表格,包括llf值和另外两个值即AIC值和Schwarz准则值,llf值通常越大越好,但是AIC值和Schwarz准则值均是越小越好,如果希望对比模型优劣,可考虑使用上述三个指标,但需要注意的是,极大似然法估计ML法时才会输出上述指标,如果是比如GMM估计则没有输出上述指标。

空间计量研究时,通常会关注于空间效应,其中直接效应ADI反映自变量X对于自身区域Y的平均影响效应情况,间接(溢出)效应AII反应自变量X对其它区域Y的平均影响效应情况,总效应ATI=直接效应ADI+间接(溢出)效应AII。但是本文档中为空间OLS回归,其就是普通OLS回归,并没有任何的空间效应,因而AII值全部均为0。

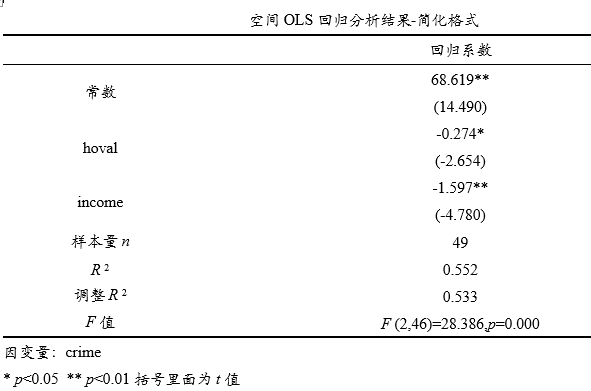

上表格展示OLS回归的简化表格格式,由于本案例数据最终应该使用空间滞后SLM(或SAR模型),因而本处不单独进行分析。

-

6、剖析

-

涉及以下几个关键点,分别如下:

-

空间OLS回归时需要核心关注LM检验,结合LM检验流程选择最优的空间计量模型,LM检验的解读上带有一定的主观性判断,建议结合实际数据情况进行选择使用。

-

空间OLS回归,其实质上就是普通OLS回归,但其加入空间权重矩阵因而会输出LM检验结果。

-

疑难解惑

-

空间计量LM检验的解读?

-

通常情况下,LM检验时首先针对LM-error和LM-lag进行判断,如果二者均显著则应该进一步使用Robust LM-error和Robust LM-lag进行判断选择,如果仅LM-error显著则使用空间误差模型,如果仅LM-lag显著则使用空间滞后模型,如果二者均不显著则使用空间OLS回归即此时没有空间效应

-

如果LM-error和LM-lag均显著时,进一步对Robust LM-error和Robust LM-lag进行判断,如果Robust LM-error和Robust LM-lag均显著,则通常可选择二者中更大卡方值的项,比如Robust LM-error对应的卡方值更大则使用空间误差模型,如果Robust LM-lag对应的卡方值更大则使用空间滞后模型。如果仅Robust LM-error显著则使用空间误差模型,如果仅Robust LM-lag显著则使用空间滞后模型。如果Robust LM-error和Robust LM-lag均不显著时,那么则退回去判断LM-error和LM-lag,对比LM-error和LM-lag那个对应的卡方值更大,比如LM-error对应的卡方值更大则使用空间误差模型(如果LM-lag对应的卡方值更大则使用空间滞后模型)。

3万+

3万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言