本文探讨了1926年至1991年标准普尔500股票价值加权月度收益序列的时间序列异方差性。通过对序列图形的观察和ARCH模型的LM及PQ检验,确定了序列的异方差性,并选择了ARCH(3)和GARCH(1,1)模型进行拟合。最终,展示了模型的95%置信区间与实际数据对比。"

103249245,7720043,细碎知识:从四元数到自动微分,"['四元数', 'Python', 'Julia', '统计学', '自动微分']

本文探讨了1926年至1991年标准普尔500股票价值加权月度收益序列的时间序列异方差性。通过对序列图形的观察和ARCH模型的LM及PQ检验,确定了序列的异方差性,并选择了ARCH(3)和GARCH(1,1)模型进行拟合。最终,展示了模型的95%置信区间与实际数据对比。"

103249245,7720043,细碎知识:从四元数到自动微分,"['四元数', 'Python', 'Julia', '统计学', '自动微分']

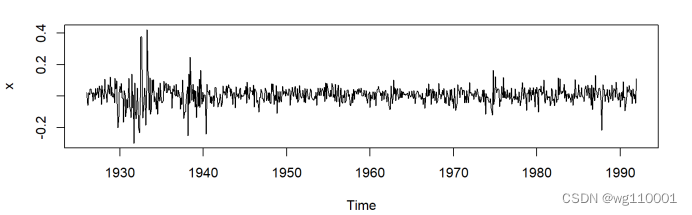

实验数据来源于1926年-1991年标准普尔500股票价值加权月度收益序列:

图形检验:

首先对1926年-1991年标准普尔500股票价值加权月度收益序列的进行集群效应:集群效应为在波动大的地方波动都比较大,在波动小的地方波动都比较小,具有一定的聚集性。

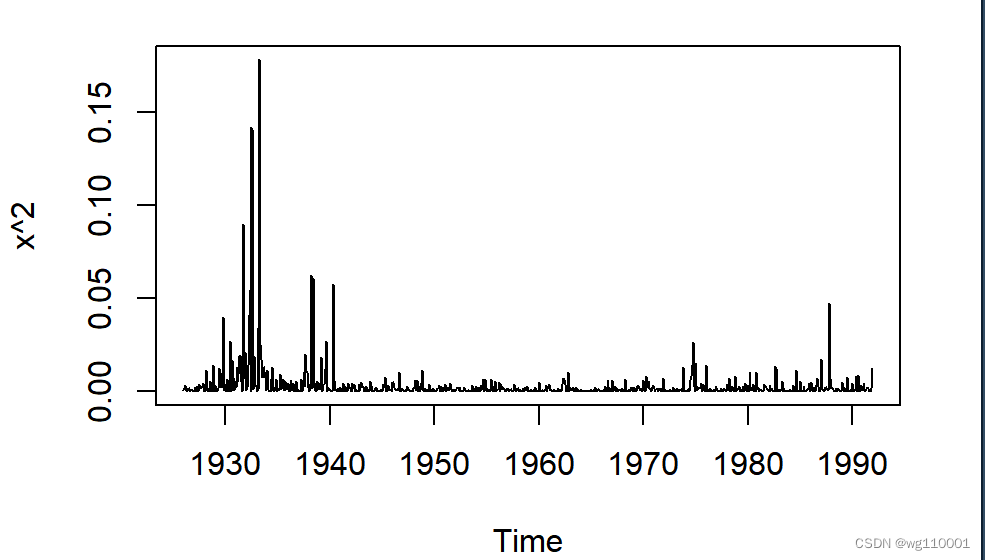

从序列的时序图大致可以看出序列的异方差性,接着画出x^2的时序图如下:

从序列的时序图大致可以看出序列的异方差性,接着画出x^2的时序图如下:

x^2的时序图跟能明显地看出序列具有异方差性。

ARCH模型检验:

LM检验:

实验数据来源于1926年-1991年标准普尔500股票价值加权月度收益序列:

图形检验:

首先对1926年-1991年标准普尔500股票价值加权月度收益序列的进行集群效应:集群效应为在波动大的地方波动都比较大,在波动小的地方波动都比较小,具有一定的聚集性。

从序列的时序图大致可以看出序列的异方差性,接着画出x^2的时序图如下:

x^2的时序图跟能明显地看出序列具有异方差性。

ARCH模型检验:

LM检验:

5092

5092

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章