一、公司简介

(一)招商银行简介

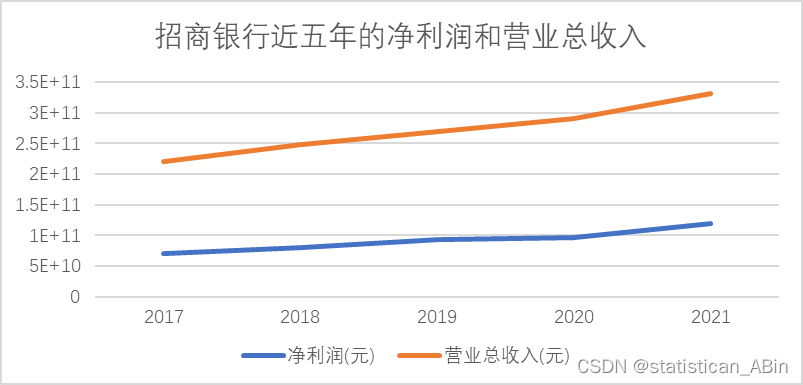

招商银行是国内最大的零售银行,信用卡发卡最多的银行,是权重股,一线蓝筹股,而在最近几年的金融板块的表现也是极其亮眼,股价在两年内几乎翻了一倍。作为股份制银行,招商银行在目前的金融机构业务中经营非常良好,是国内信用卡发卡最多的银行,而且正加快实现战略转型,加大收入结构和客户结构的调整力度,大力发展零售银行业务、中间业务、信用卡业务和中小企业业务,不断提高非利息收入的占比,经营转型取得了良好的效果,是值得投资的白马股。

如上,画出核心指标的折线图,我们会发现,近几年来,无论是净利润还是营业总收入,都是保持了增长稳中向好。。。

二、实证分析

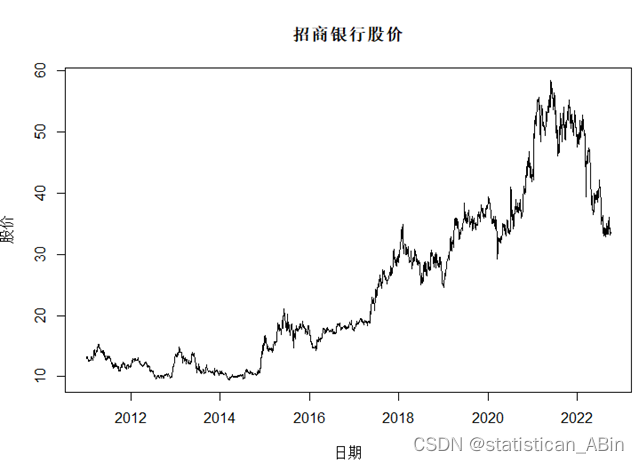

本文的数据来源于国泰安数据库,招商银行的每个交易日的开盘价、收盘价、成交量等。

变量选取,本文选取了从2011年1月到2022年9月的上证指数以及招商银行的每个交易日的收盘价作为原始数据,在此基础上进行时间序列分析。

首先对招商银行的股价进行描述性统计分析,计算其最大值最小值等统计量如表2所示,然后画出其时序图如图2所示:

time=as.Date(data$date)

price=as.numeric(data$close)

summary(price)表 招商银行股价描述性统计

| Min. | 1stQu. | Median | Mean | 3rdQu. | Max. |

| 55.00 | 72.00 | 83.00 | 89.98 | 101.50 | 229.00 |

画出股价随着时间变化的时序图:

price2=zoo(price,time)

plot(price2 ,main = "招商银行股价",xlab = "日期",ylab="股价",type='l')

下面对终极硬汉股价进行纯随机性检验和平稳性检验结果

#白噪声检验

for(i in 1:4) print(Box.test(price,type = "Ljung-Box",lag=3*i))

adf.test(price,3)表 纯随机检验

| 滞后期数 | 卡方统计量 | P值 |

| 滞后3期P值 | 8548.3 | 0.000 |

| 滞后6期P值 | 17057 | 0.000 |

| 滞后9期P值 | 25531 | 0.000 |

| 滞后12期P值 | 33969 | 0.000 |

表 平稳性检验

| 检验形式 | no drift no trend | with drift no trend | with drift and trend |

| ADF统计量 | 0.0745 | -1.15 | -2.48 |

| 对应P值 | 0.665 | 0.649 | 0.375 |

从表3和表4可以看到在0.05的显著性水平下,滞后3,6,9,12期都拒绝原假设,即都不是纯随机性序列,可以进行后续分析。

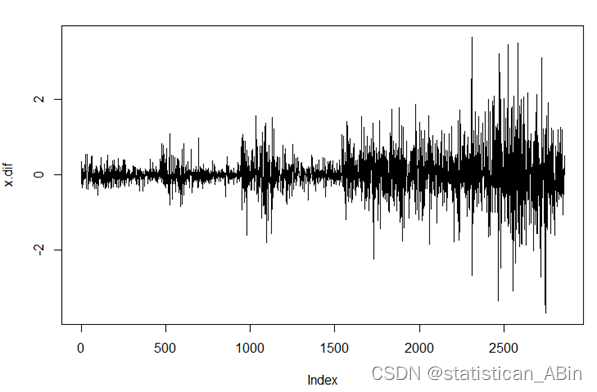

将招商银行股价数据进行一阶差分处理

表 差分后纯随机检验

| 滞后期数 | 卡方统计量 | P值 |

| 滞后3期P值 | 5.4064 | 0.1443 |

| 滞后6期P值 | 15.087 | 0.01959 |

| 滞后9期P值 | 25.747 | 0.002247 |

| 滞后12期P值 | 28.35 | 0.004915 |

表 差分后平稳性检验

| 检验形式 | no drift no trend | with drift no trend | with drift and trend |

| ADF统计量 | -54.4 | -54.4 | -54.4 |

| 对应P值 | 0.01 | 0.01 | 0.01 |

即该差分后的序列数据为平稳序列。可以进行下一步建模。

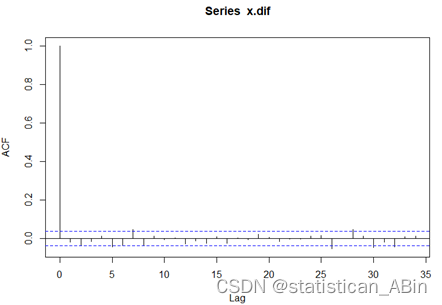

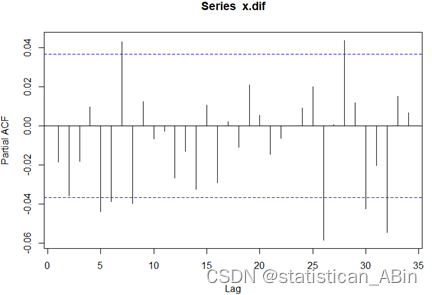

ARIMA模型要观察数据的自相关图和偏自相关图来进行模型阶数的确定。对一阶差分的序列画出其ACF图和PACF图:

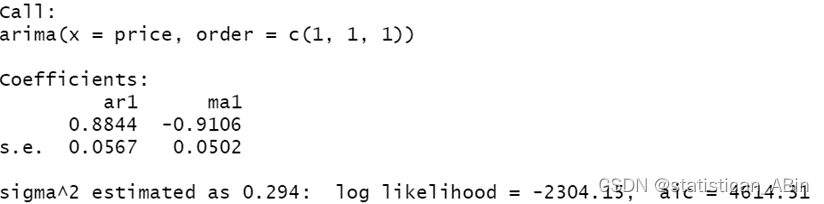

下面进行R语言的自动定阶的函数auto.arima,计算得到模型应该采用ARIMA(1,1,1),拟合得到模型系数:

auto.arima(price)

x.fit<-arima(price,order=c(1,1,1))

x.fit

表 模型系数检验

| 系数 | AR1 | MA1 |

| P值 | 0.00 | 0.00 |

在0.01 的显著性水平下,所有系数都通过了显著性检验。

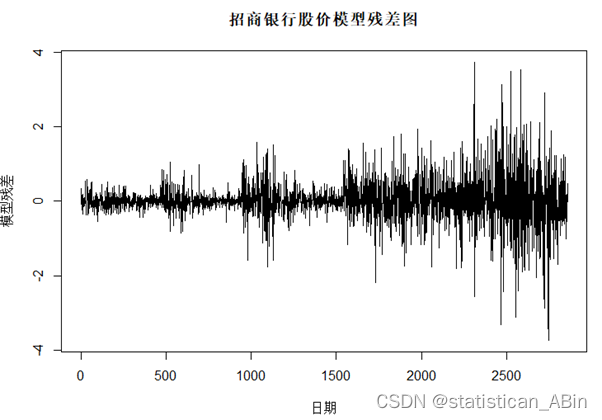

残差检验

#模型残差检验

for(i in 1:4) print(Box.test(x.fit$residual,lag=3*i))

#p大于0.05,不拒绝原假设,残差为白噪音,模型拟合有效

#dwtest(x.fit,order.by=xlag)

plot(x.fit$residuals,main = "招商银行股价模型残差图",xlab = "日期",ylab="模型残差")

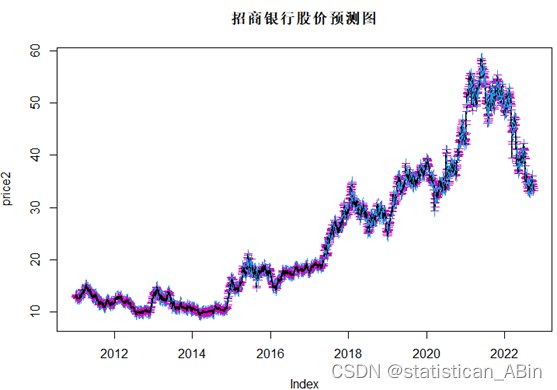

最后进行预测,得到的整体拟合和预测图如下

#个性化输出预测图

L1<-x.fore$fitted-1.96*sqrt(x.fit$sigma2)

U1<-x.fore$fitted+1.96*sqrt(x.fit$sigma2)

L2<-ts(x.fore$lower[,2])

U2<-ts(x.fore$upper[,2])

c1<-min(price,L1,L2)

c2<-max(price,L2,U2)

plot(price2,type = "p",pch=3,col=6,ylim = c(c1,c2),main='招商银行股价预测图')

lines(x=time,y=x.fore$fitted,lwd=2,type = "l")

lines(x=time,x.fore$mean,col=2,lwd=2)

lines(x=time,L1,col=4,lty=2)

#lines(x=time,L2,col=4,lty=2)

lines(x=time,U1,col=4,lty=2)

可以看到ARIMA模型的拟合值和真实值的走势几乎算为一致,静态预测的拟合效果良好。后面的动态预测了30期股价,其走势较为平滑,由于数据量过大图上展示的不明显。。。。

三、结论

如上分析,最终本文得到的了招商银行股价的ARIMA拟合公式。并且在静态预测上得到了很好的效果。但是对于在2020年之后的年份,招商银行股价波动性变大,其模型拟合的残差也增大,说明ARIMA模型对于波动性较大的位置拟合效果一般。。。。

参考文献

[1]熊政,车文刚.ARIMA-GARCH-M模型在短期股票预测中的应用[J].陕西理工大学学报(自然科学版),2022,38(04):69-74.

[2]夏如玉,王梓桥.基于ARIMA模型对重庆市GDP预测分析[J].中国储运,2022(08):93-94.DOI:10.16301/j.cnki.cn12-1204/f.2022.08.044.

创作不易,希望大家多点赞关注评论!!!(类似代码或报告定制可以私信)

2039

2039

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言