目录

介绍

将预测对象按照时间顺序排成一组序列,称为时间序列。从时间序列过去的变化规律,推断今后变化的可能性及变化趋势、变化规律,这就是时间序列预测法。

时间序列模型,其实也是一种回归模型。其基本原理是,一方面承认事物发展的延续性,运用过去时间序列进行统计分析就能推断事物发展趋势;另一方面又充分考虑到偶然因素影响产生的随机性,为了消除随机波动的影响,利用历史数据,进行统计分析,并对数据做适当的处理,进行趋势预测。

- 优点:简单易行,便于掌握,能重复利用时间序列各项数据,计算速度快,对模型参数动有态确定能力,精度较好。

- 缺点 : 不能反映事物内在联系,不能分析两个因素的相关关系,只适合作短期预测。

确定性时间序列分析方法

1、时间序列的常见趋势

(1)长期趋势

时间序列朝着一定的方向持续上升或下降或留在某个水平的倾向。它反映了客观事物主要变化趋势,记为Tt;

(2)季节变动

序列按时间呈现短周期变化的规律,记为St;

(3)循环变动

通常是周期为一年以上的,由非季节因素一起的起伏波相似的波动,记为Ct;

(4)不规则变动

通常分为突然变动和随机扰动(变动),记为Rt。

常见的时间序列模型有以下几类

- 加法模型 yt=Tt+St+Ct+Rt;(常用)

- 乘法模型 yt=Tt×St×Ct×Rt;

- 混合模型 yt=Tt×St+Rt;yt=St+Tt×Ct×Rt;

其中,yt为观测值,随机变动Rt满足

如果在预测时间范围内,无突然变动或者随机波动的方差σ2较小,并且有理由认为现在的演变趋势将持续发展到未来,可用一些经验方法进行预测。

2、时间序列预测的具体方法

2.1 移动平均法

设观测时间序列为y1,y2,…,yT。

一次移动平均值计算公式:

二次移动平均值计算公式:

这里N<T,一般5≤N≤200.

(1)当预测目标的基本趋势在某一水平上下波动时,采用一次移动平均方法计算预测,即

(2)当预测目标的基本趋势与某一直线相吻合时,采用二次移动平均法.

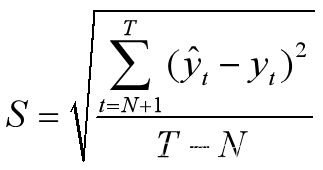

以上预测标准误差为

一般来说,N取多少为好,S越小越好。如果数据自带周期,N最好取周期值。

案例1

某企业1-11月的销售收入时间序列如表1所列,试用一次移动平均法预测12月的销售收入。

表1 1-11月销售收入记录

| 月份t | 1 | 2 | 3 | 4 | 5 | 6 |

| 销售收入yt | 533.8 | 574.6 | 606.9 | 649.8 | 705.1 | 772.0 |

| 月份t | 7 | 8 | 9 | 10 | 11 | |

| 销售收入yt | 816.4 | 892.7 | 963.9 | 1015.1 | 1102.7 |

【符号说明】

- t 时间变量t=1,2,…,11

- yt 销售量记录值

- n 移动平均项数

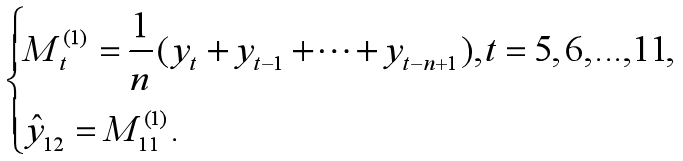

- Mt 一次移动平均值,t=n,n+1,…,11

- y(1) 预测值,t=5,6,…,12

【预测模型】

一次移动平均预测模型为:

针对n=3,4,5,都做一次移动平均预测,将计算结果和误差都反映在表2.

先编写一个时间序列为yt,移动平均项n的预测与误差的程序yd1.m,再调用此函数计算不同n值的预测与误差,存放在表2进行对比

表2 n分别取3,4,5的预测对比

| t | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 标准误差 |

| yt | 705.10 | 772.00 | 816.40 | 892.70 | 963.90 | 1015.10 | 1102.70 | 0.00 |

| n=3 | 653.93 | 708.97 | 764.50 | 827.03 | 891.00 | 957.23 | 1027.23 | 60.73 |

| n=4 | 634.10 | 683.45 | 735.83 | 796.55 | 861.25 | 922.03 | 993.60 | 92.37 |

| n=5 | 614.04 | 661.68 | 710.04 | 767.20 | 830.02 | 892.02 | 958.16 | 124.63 |

function [M1,s]=yd1(yt,n)

t=length(yt);

yt1=[];

for k=n:t

yr=yt(k-n+1:k);

yr1=mean(yr);

yt1=[yt1,yr1];

end

M1=[zeros(1,n-1),yt1];

yt21=yt(n+1:t);

yt22=M1(n+1:t);

yts=yt22-yt21;

s=(sum(yts.^2)/(t-n))^0.5;

yt=[533.8 574.6 606.9 649.8 705.1 772 816.4 892.7 963.9 1015.1 1102.7];

n=5;

[m1,s1]=yd1(yt,3);

[m2,s2]=yd1(yt,4);

[m3,s3]=yd1(yt,5);

S=[0,s1,s2,s3];

Y=[yt;m1;m2;m3];

B=[Y,S'];

xlswrite('d:\yidong1.xlsx',B);

由表2可见,n=3比n=4预测效果好,n=4比n=5预测效果好。用n=3的计算作预测,12月份销售量为1027.23.

2.2 一次指数平滑预测法

(1)预测模型

设时间序列为y1,y2,…,yt,…,α为加权系数,0<α<1,一次指数平滑公式为

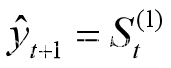

预测模型为

(2)加权系数的选择

(1)如果时间序列波动不大,比较平稳,则α取小一点,0.1-0.5,减小修正幅度,使预测模型包含较长的序列信息;

(2)如果序列具有迅速增加的变动趋势,α取大一点,0.6-0.8,使得预测模型灵敏度高一些,以便迅速跟上数据的变化。

(3)初始值的确定

一般选取最初几期实际值的平均值作为初始值。

案例2

就案例1中问题,用指数平滑预测法预测12月销售量。

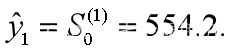

就α=0.2,0.5,0.8分别作一次指数平滑预测,初始值为

即

按照预测模型 计算不同α预测结果与误差,计入表3,进行对比做出决策。

计算不同α预测结果与误差,计入表3,进行对比做出决策。

function [s1,s]=expph1(yt,a)

n=length(yt);

s1(1)=mean(yt(1:2));

for k=2:n

s1(k)=a*yt(k)+(1-a)*s1(k-1);

end

y11=s1-yt;

s=std(y11);

yt=[533.8 574.6 606.9 649.8 705.1 772 816.4 892.7 963.9 1015.1 1102.7];

[m1,s1]=expph1(yt,0.2);

[m2,s2]=expph1(yt,0.5);

[m3,s3]=expph1(yt,0.8);

s=[0,s1,s2,s3];

m=[yt;m1;m2;m3];

B=[m,s'];

xlswrite('d:\yd1.xlsx',B);

表3 不同权系数的指数平滑预测及其标准误差

| 月份 | 1 | 2 | 3 | 4 | 5 | 6 |

| yt | 533.80 | 574.60 | 606.90 | 649.80 | 705.10 | 772.00 |

| a=0.2 | 554.20 | 558.28 | 568.00 | 584.36 | 608.51 | 641.21 |

| a=0.5 | 554.20 | 564.40 | 585.65 | 617.73 | 661.41 | 716.71 |

| a=0.8 | 554.20 | 570.52 | 599.62 | 639.76 | 692.03 | 756.01 |

| 月份 | 7 | 8 | 9 | 10 | 11 | 误差 |

| yt | 816.40 | 892.70 | 963.90 | 1015.10 | 1102.70 | 0.00 |

| a=0.2 | 676.25 | 719.54 | 768.41 | 817.75 | 874.74 | 81.82 |

| a=0.5 | 766.55 | 829.63 | 896.76 | 955.93 | 1029.32 | 28.33 |

| a=0.8 | 804.32 | 875.02 | 946.12 | 1001.30 | 1082.42 | 11.20 |

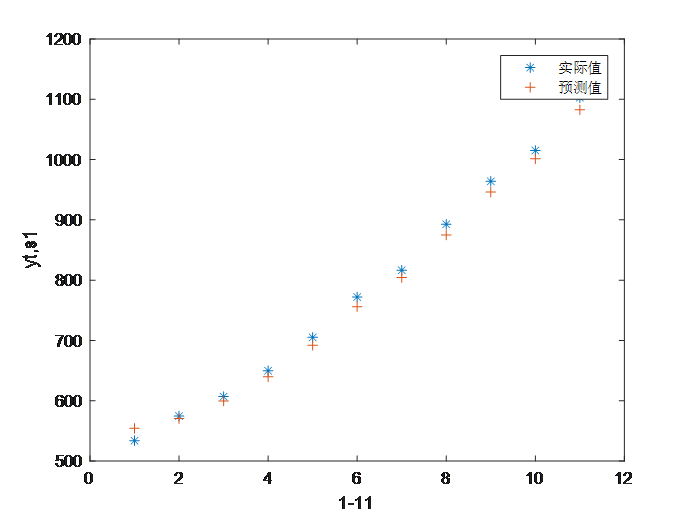

由表3可以看出,α=0.8误差最小,选择系数α=0.8进行预测,12月份的销售量为

图2 预测值与实际值对比

从表2、表3和图2可以看出,预测值总是滞后于实际值。原因就是数据不满足模型要求(平稳型)。

3、差分指数平滑法

差分是改变数据趋势的根本方法(就像导数改变幂函数阶数一样)。如果数据呈现直线吻合型,差分后就呈现平稳性。

一阶差分指数平滑预测模型公式如下

【1】

【1】

公式【1】的第三个表示是就相当于:预测值=原值+差分(微分)的预测值.

案例3

对案例1问题用差分指数平滑法预测第12月的销售量。(取α=0.5).

(1)先计算原始数据xt的差分,得到yt;

(2)对数据yt,取α=0.5做一次指数平滑预测,得到St;

(3)作预测

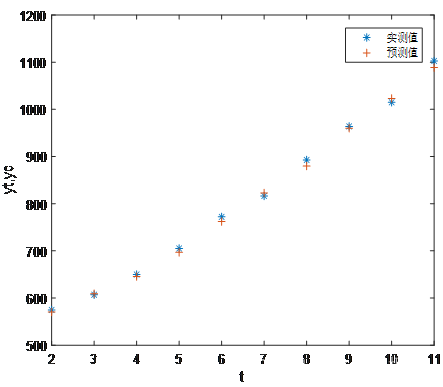

先编制一个给定时间序列和α的计算差分指数平滑预测的m函数,再调用m这个函数将计算结果汇总到表4.将预测结果与实测值对比如图3.差分指数平滑预测当α=0.5时,误差较小。

function [yc,err]=diffexpph(yt,a)

y=diff(yt);

[ym,s]=expph1(y,a);

y=[0,y];

ym=[0,ym];

n=length(y);

r=a*y(n)+(1-a)*ym(n);

ym=[ym,r];

for k=1:n

yc(k+1)=ym(k+1)+yt(k);

end

xy=yc(2:end-1)-yt(2:end);

err=(sum(xy.^2)/10)^0.5;

yt=[533.8 574.6 606.9 649.8 705.1 772 816.4 892.7 963.9 1015.1 1102.7]; a=0.5;

[yc,err]=diffexpph(yt,a);

plot(2:11,yt(2:end),'*',2:11,yc(2:end-1),'+'),

legend('实测值','预测值')

>> A1=[yt,0];

>> A=[A1;yc];

>> xlswrite('d:\diffexpph.xlsx',A)

图3 差分指数平滑预测于实测对比

| 月份 | 1 | 2 | 3 | 4 | 5 | 6 |

| 实测yt | 533.8 | 574.6 | 606.9 | 649.8 | 705.1 | 772 |

| 预测yc |

| 570.35 | 609.025 | 645.5625 | 696.7813 | 762.0406 |

| 月份 | 7 | 8 | 9 | 10 | 11 | 12 |

| 实测yt | 816.4 | 892.7 | 963.9 | 1015.1 | 1102.7 |

|

| 预测yc | 822.6703 | 879.8852 | 960.0426 | 1023.171 | 1088.536 | 1183.218 |

表4 案例3差分指数平滑预测有关数据

由表4可以得到预测值,第12月销售量为1183.218.将不同α取值(0.1,0.3,0.6,0.9)计算结果汇总到表5,对比显示,差分指数平滑对线性吻合型数据,α取值越大,预测越准确。

yt=[533.8 574.6 606.9 649.8 705.1 772 816.4 892.7 963.9 1015.1 1102.7];

[yc1,s1]=diffexpph(yt,0.1);

[yc2,s2]=diffexpph(yt,0.3);

[yc3,s3]=diffexpph(yt,0.6);

[yc4,s4]=diffexpph(yt,0.9);

A1=[0,yt(2:end),0];

A2=[0,s1,s2,s3,s4];

A=[A1;yc1;yc2;yc3;yc4]';

B=[A;A2];

xlswrite('d:\diffexpph1.xlsx',B)

| 月份\α |

| 0.1 | 0.3 | 0.6 | 0.9 |

| 1 | 0 | 0 | 0 | 0 | 0 |

| 2 | 574.6 | 570.35 | 570.35 | 570.35 | 570.35 |

| 3 | 606.9 | 610.725 | 609.875 | 608.6 | 607.325 |

| 4 | 649.8 | 643.7025 | 644.4625 | 646.24 | 648.7825 |

| 5 | 705.1 | 688.4523 | 692.6838 | 698.716 | 703.7583 |

| 6 | 772 | 746.577 | 755.1886 | 764.8064 | 770.7058 |

| 7 | 816.4 | 813.7693 | 820.382 | 822.5226 | 818.5206 |

| 8 | 892.7 | 861.6224 | 873.1574 | 882.389 | 889.7221 |

| 9 | 963.9 | 940.5202 | 953.7902 | 961.8156 | 964.1122 |

| 10 | 1015.1 | 1012.058 | 1022.023 | 1022.266 | 1017.121 |

| 11 | 1102.7 | 1067.202 | 1082.066 | 1091.006 | 1099.262 |

| 12 | 0 | 1158.352 | 1175.856 | 1185.623 | 1189.956 |

| 误差 | 0 | 19.44747 | 12.10722 | 6.799773 | 2.281841 |

表5 指数平滑不同α预测对比

4、具有季节性特点的时间序列的预测

具有季节特性的时间序列预测方法很多,这里介绍季节系数法,步骤如下:

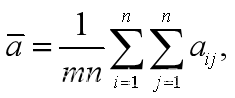

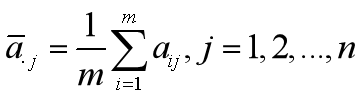

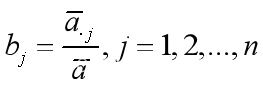

(1)收集m年的每年各个季度或者各个月份(n个季度)的时间序列aij,i表示年份,i=1,2,…,m;j表示季度,j=1,2,…,n;

(2)计算所有数据的平均值

(3)计算同季度的算数平均数

(4)计算季度系数

(5)预测计算

当时间序列是按季度给出,先求初预测年份(下一年)的年加权平均

再计算预测年份季度平均

最后预测当年第j季度的预测值

案例4

某商店某类商品1999-2000年各季度销售额如表6所示,预测2004年各季度销售额。

表6 1999-2003各季度销售额 (单位:元)

| 年份\季度 | 1 | 2 | 3 | 4 |

| 1999 | 137920 | 186742 | 274561 | 175422 |

| 2000 | 142814 | 198423 | 265419 | 183512 |

| 2001 | 131002 | 193987 | 247556 | 169847 |

| 2002 | 157436 | 200144 | 283002 | 194319 |

| 2003 | 149827 | 214301 | 276333 | 185204 |

| 2004 | 145573 | 201170 | 272696 | 183901 |

模型求解:按照上面的规范步骤,2004年个季度销售额预测填入表6最后一行

B=xlsread('d:\jidu.xlsx');

A=B(:,2:end);

[m,n]=size(A);

a=sum(sum(A))/m/n;

aj=mean(A);

bj=aj/a;

yi=sum(A');

w=1:m;

yc=sum(yi.*w)/sum(w)/n;

ycj=yc*bj

1134

1134

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言