本文是使用wind 数据接口和python语言进行brinson 模型分析的一个简单尝试,为了使本文代码运行起来,必须有wind 量化平台的支持,其中的WindPy 是wind自己的python程序包。

一、程序注释

1、数据获取

#基准成分内容注解

总体思路是利用wind各种数据接口生成如下数据文件,其中行业分类使用的是wind 一级行业分类标准

##目标基金前五十大重仓股注解

公募基金年报和半年报都会披露所有股票尺长,我们选择基金的前五十大持仓进行分析,最后生成如下数据文件

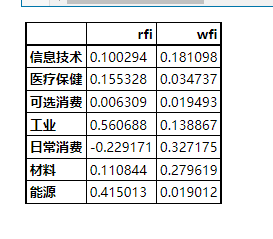

2、Brinson 归因分析

然后合并两部分数据,用brinson模型分析,下面都是Brinson模型的内容。具体的数学公式为

二、程序源码

from WindPy import *

import pandas as pd

import numpy as np

from datetime import datetime

import matplotlib.pyplot as plt

from scipy.stats.mstats import winsorize

w.start()

#基准成分

e,df_bench=w.wset("indexconstituent", "date=20210630;windcode=000300.SH", usedf=True)

df_bench.index=df_bench['wind_code']

st_list=list(df_bench['wind_code'])

#行业收益ri

e,df_return=w.wsd(st_list, "close", "ED-2Q", "2021-06-30", "Period=Q", usedf=True)

df_return.index=['2020-12-31', '2021-03-31', '2021-06-30']

df_return=df_return.T

df_return['收益率']=df_return['2021-06-30']/df_return['2020-12-31']-1

df_ri=pd.concat([df_bench,df_return],axis=1)

industry_js=[]

return_js=[]

for j in list(set(df_ri['industry'])):

df_rij=df_ri[df_ri['industry']==j]

df_rij['权重*收益率']=df_rij['i_weight']*df_rij['收益率' 最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

2666

2666

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言