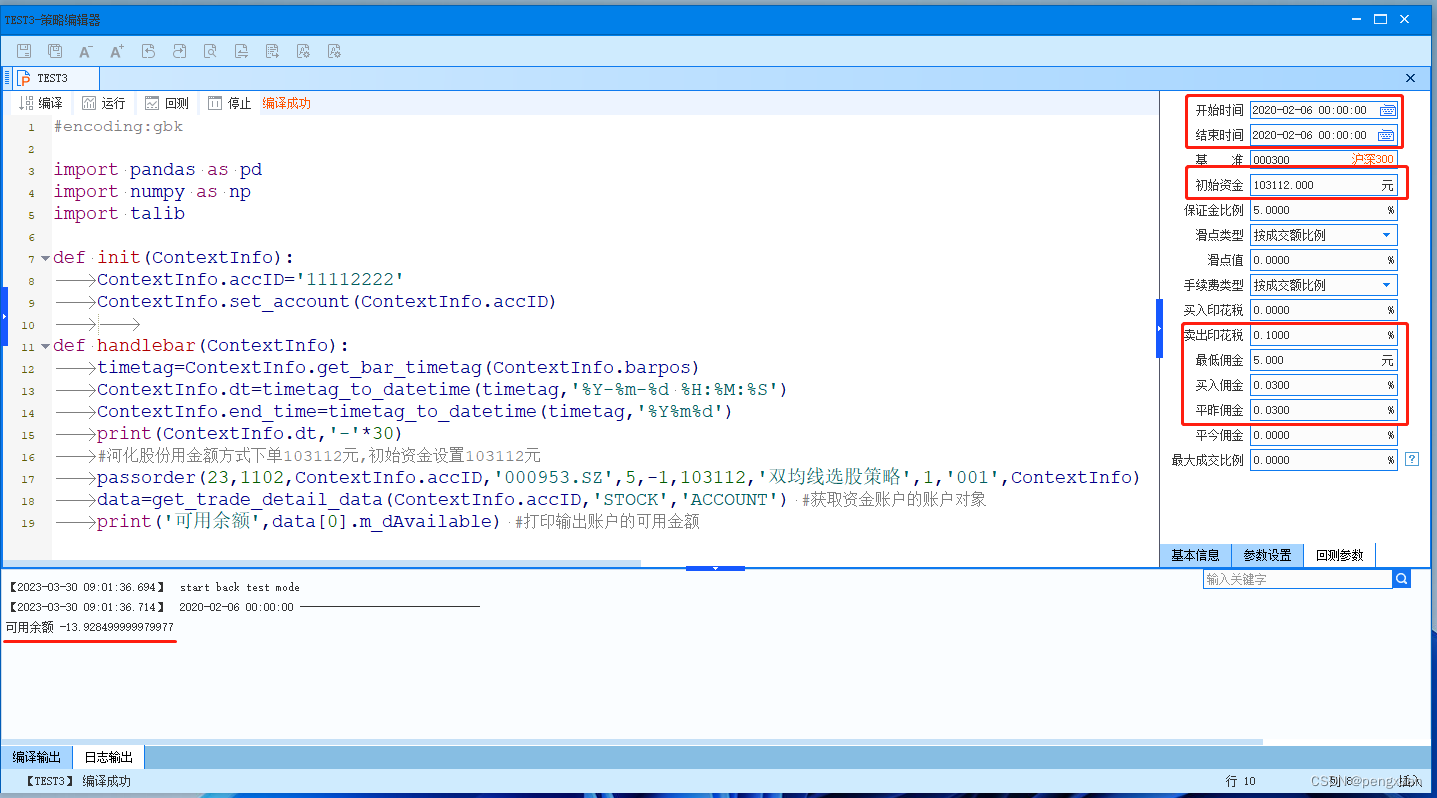

该代码段使用Python库pandas、numpy和talib进行股票策略回测。在上下文信息中设置了账户ID,并在handlebar函数中根据时间标签执行交易订单,进行双均线选股策略。同时,获取并打印了账户的可用余额。

该代码段使用Python库pandas、numpy和talib进行股票策略回测。在上下文信息中设置了账户ID,并在handlebar函数中根据时间标签执行交易订单,进行双均线选股策略。同时,获取并打印了账户的可用余额。

#encoding:gbk

import pandas as pd

import numpy as np

import talib

def init(ContextInfo):

ContextInfo.accID='11112222'

ContextInfo.set_account(ContextInfo.accID)

def handlebar(ContextInfo):

timetag=ContextInfo.get_bar_timetag(ContextInfo.barpos)

ContextInfo.dt=timetag_to_datetime(timetag,'%Y-%m-%d %H:%M:%S')

ContextInfo.end_time=timetag_to_datetime(timetag,'%Y%m%d')

print(ContextInfo.dt,'-'*30)

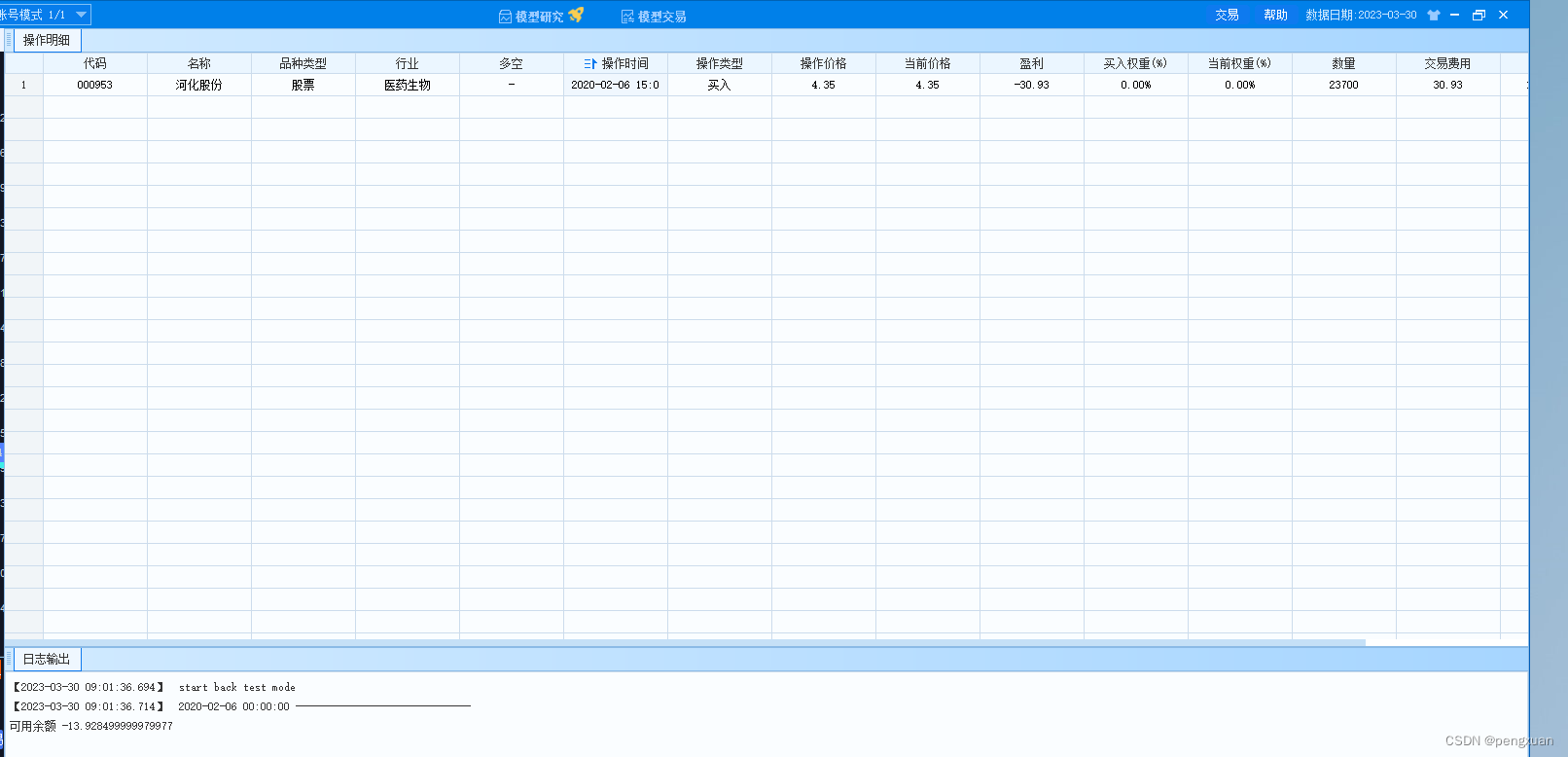

#河化股份用金额方式下单103112元,初始资金设置103112元

passorder(23,1102,ContextInfo.accID,'000953.SZ',5,-1,103112,'双均线选股策略',1,'001',ContextInfo)

data=get_trade_detail_data(ContextInfo.accID,'STOCK','ACCOUNT') #获取资金账户的账户对象

print('可用余额',data[0].m_dAvailable) #打印输出账户的可用金额回测时间设置2020年2月6日,设置与图一样的初始资金和手费费,其他设置没有试过

2607

2607

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言