- 自然对数e是用来干嘛的?

- e与投资复利有什么关系吗?

很多小伙伴都很奇怪自然对数这个e到底是在干啥的,为什么会搞出来这个这么一个常数,他有什么特别的吗?

e的产生有很多历史资料可以查阅,主要是e和对数表的发明省去了很多计算量,尤其是之前天文学的计算量,但我们其实平时用不着这个,也很少需要再去计算天文数据。

最近我在研究基金定投,发现e给我们提供了一个边界。

投资的魔力就在于其复利,通过和时间做朋友,复利就会被急剧放大,产生客观的收益。

让我们来考虑下这个例子:

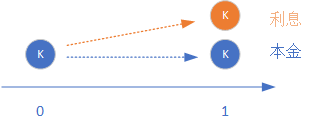

假设有一种银行投资方式,可使你的年化收益率为100%, 你的初始本金为K。

如果银行一年结一次利息,那么你一年后的收益是:K

Q=K∗(1+100%)

Q = K * (1 + 100\%)

Q=K∗(1+100%)

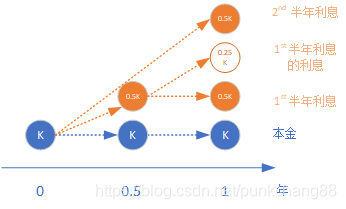

如果年收益率不变,但银行半年结一次息有什么不同呢?

我们会发现,不同的是,1st 半年的利息,在后半年也本身产生利息了,也就是利滚利了。

Q=K∗(1+100%2)∗(1+100%2)=K∗(1+100%2)2=K∗2.25

Q = K * (1 + \frac{100\%}{2})*(1 + \frac{100\%}{2}) = K * (1 + \frac{100\%}{2})^2 = K * 2.25

Q=K∗(1+2100%)∗(1+2100%)=K∗(1+2100%)2=K∗2.25

显然年中的利息产生了额外的收益。

如果一年结三次息会不会有更多的收益呢?

Q=K∗(1+100%3)3=K∗2.37037037037037

Q = K * (1 + \frac{100\%}{3})^3 = K * 2.37037037037037

Q=K∗(1+3100%)3=K∗2.37037037037037

确实我们发现,结息的次数越多,我们的收益越高。那是不是我们每天都解析,或者每个小时都结息,就会得到一个很大很大的收益率呢,我们是不是就能财富自由了呢?

想多了。。。

按照上述模型,我们的收益率可以表述如下, n代表一年内结息次数:

Q=K∗(1+1n)n

Q = K * (1 + \frac{1}{n})^n

Q=K∗(1+n1)n

当n趋近于无穷大的时候,收益率是多少呢?

limn→∞(1+1n)n=e=2.718281828459045 \lim\limits_{n\to \infty} (1 + \frac{1}{n})^n=e =2.718281828459045 n→∞lim(1+n1)n=e=2.718281828459045

这就是边界

在上述的情况下,再怎么增加结息次数,收益率都不会超过e。

或者说,理想情况下,年收益率为100%的时候,收益率最多为e。

所以理论可以为我们提供做事的边界,我们只需要考虑边界里如何实现,如果仍然抱着无限次结息就可以产生无限大的收益,很多努力都会是浪费时间。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言