最近我们被客户要求撰写关于时变马尔可夫区制转换的研究报告,包括一些图形和统计输出。

相关视频:马尔可夫链原理可视化解释与R语言区制转换Markov regime switching实例

马尔可夫链原理可视化解释与R语言区制转换Markov regime switching实例

,时长07:25

相关视频

马尔可夫链蒙特卡罗方法MCMC原理与R语言实现

,时长08:47

本文提供了一个在统计模型中使用马可夫转换模型模型的例子,来复现Kim和Nelson(1999)中提出的一些结果。它应用了Hamilton(1989)的滤波器和Kim(1994)的平滑器。

%matplotlib inline

import numpy as np

import pandas as pd

import statsmodels.api as sm

from pandas_datareader.data import DataReader

from datetime import datetime

DataReader(start=datetime(1947, 1, 1), end=datetime(2013, 4, 1))

Hamilton (1989) 马尔可夫转换模型(Markov -switching model)

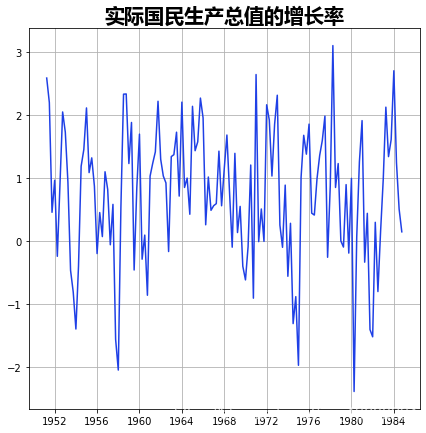

这是对Hamilton(1989)介绍马可夫转换模型(Markov -switching model)的开创性论文的复现。该模型是一个4阶的自回归模型,其中过程的平均值在两个区制之间切换。可以这样写。

每个时期,区制都根据以下的转移概率矩阵进行转换。

其中 pij是从区制 i 转移到区制 j 的概率。

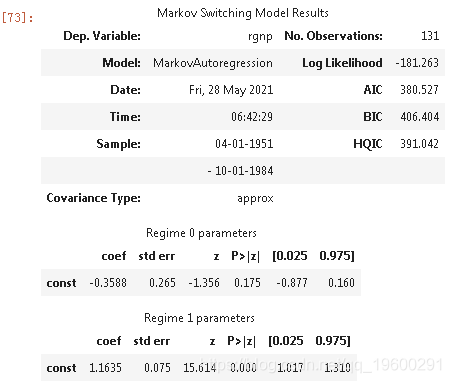

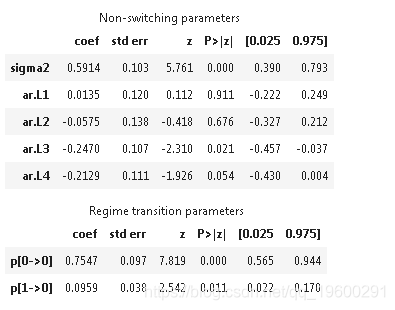

该模型类别是时间序列部分中的MarkovAutoregression。为了创建这个模型,我们必须指定k_regimes=2的区制数量,以及order=4的自回归阶数。默认模型还包括转换自回归系数,所以在这里我们还需要指定switch_ar=False。

创建后,模型通过极大似然估计进行拟合。使用期望最大化(EM)算法的若干步骤找到好的起始参数,并应用准牛顿(BFGS)算法来快速找到最大值。

[2]:

#获取数据

hamilton= pd.read('gndata').iloc[1:]

# 绘制数据

hamilton.plot()

# 拟合模型

Markovreg(hamilton)

summary()

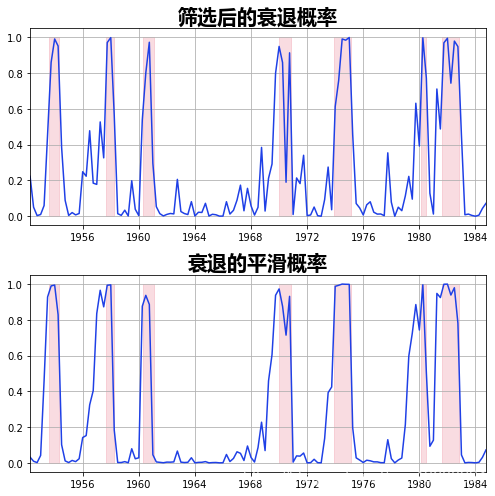

我们绘制了经过过滤和平滑处理的衰退概率。滤波指的是基于截至并包括时间tt(但不包括时间t+1,...,Tt+1,...,T)的数据对时间t的概率估计。平滑化是指使用样本中的所有数据对时间t的概率进行估计。

fig, axes = plt.subplots(2, figsize=(7,7))

ax = axes[0]

ax.plot(margl_prob[0])

ax = axes[1]

ax.plot(smoomarginal_pro[0])

根据估计的转移矩阵,我们可以计算出衰退与扩张的预期持续时间。

print(expected_du)

在这种情况下,预计经济衰退将持续约一年(4个季度),扩张约两年半。

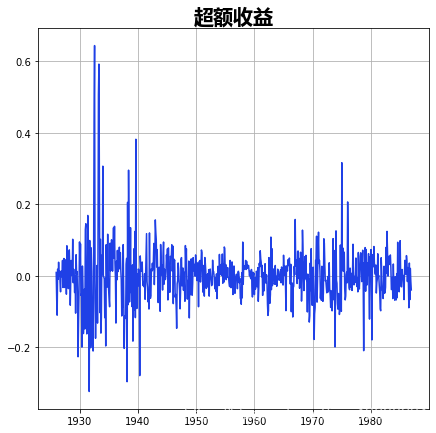

Kim, Nelson, and Startz (1998) 三状态方差转换模型。

这个模型展示了带有区制异方差(方差转换)和无平均效应的估计。

模型是:

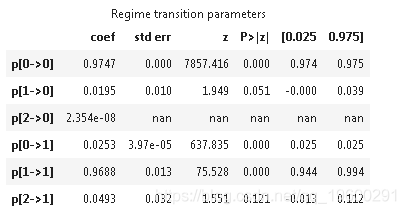

由于没有自回归成分,这个模型可以用MarkovRegression类来拟合。由于没有平均效应,我们指定趋势='nc'。假设转换方差有三个区制,所以我们指定k_regimes=3和switching_variance=True(默认情况下,方差被假定为在不同区制下是相同的)。

raw = pd.read_table(ew ,engine='python')

# 绘制数据集

plot( figsize=(12, 3))

res_kns.summary()

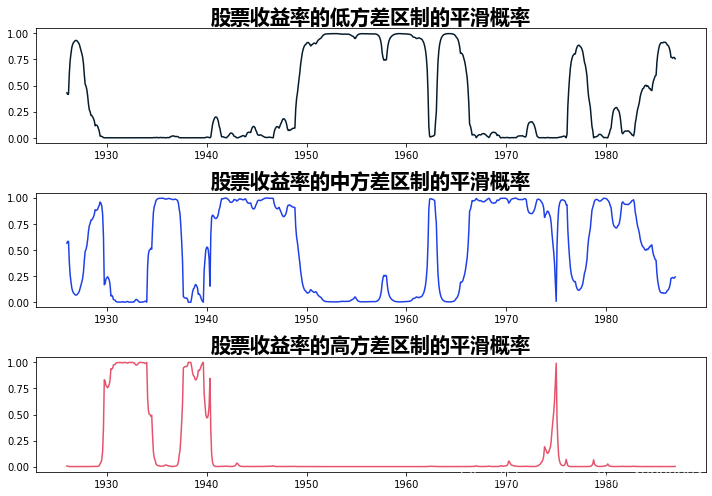

下面我们绘制了处于每个区制中的概率;只有在少数时期,才有可能出现高方差区制。

fig, axes = plt.subplots(3, figsize=(10,7))

ax.plot(smoothed_proba[0])

ax.plot(smoothed_proba[2])

ax.plot(smoothed_proba[3])

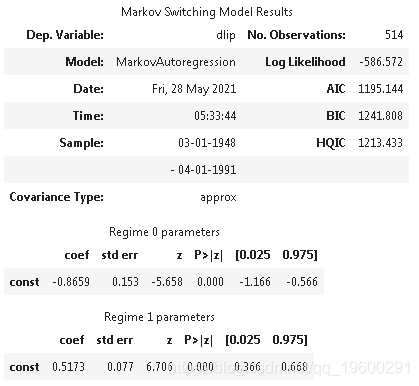

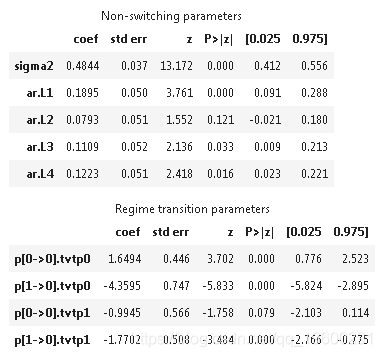

Filardo (1994) 时变的转移概率

这个模型展示了用时变的转移概率进行估计。

在上述模型中,我们假设转移概率在不同时期是不变的。在这里,我们允许概率随着经济状况的变化而变化。否则,该模型就是Hamilton(1989)的马尔可夫自回归。

每个时期,区制现在都根据以下的时变转移概率矩阵进行转移。

其中 pij,tipij,t 是在 t 期间从区制 i 转移到区制 j 的概率,并定义为。

与其将转移概率作为最大似然法的一部分进行估计,不如估计回归系数βij。这些系数将转移概率与预先确定的或外生的变量xt-1向量联系起来。

[9]:

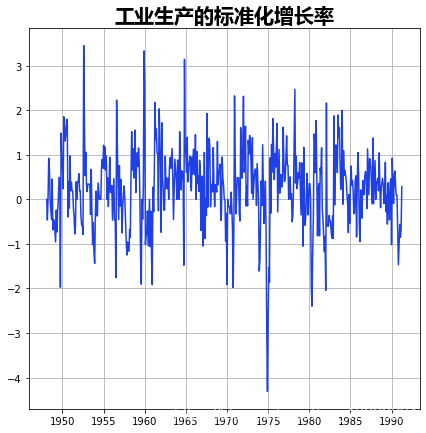

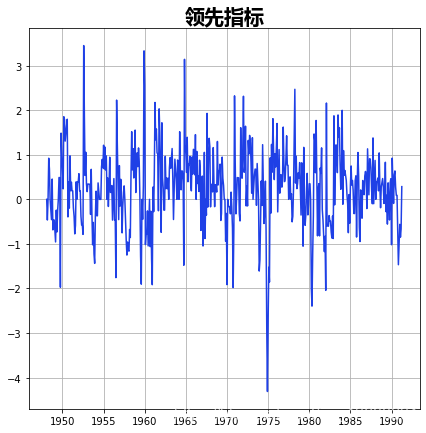

# 用标准差进行标准化

data['p']['1960-01-01':].std() / data['dlip'][:'1959-12-01'].std()

# 绘制数据

data['dlip'].plot( )

data['dmdlleading'].plot( figsize=(13,3));

时变的转移概率是由exog_tvtp参数指定的。

这里我们展示了模型拟合的另一个特点--使用随机搜索的MLE起始参数。因为马尔科夫转换模型的特征往往是似然函数的许多局部最大值,执行初始优化步骤有助于找到最佳参数。

下面,我们规定对起始参数向量的20个随机扰动进行检查,并将最好的一个作为实际的起始参数。由于搜索的随机性,我们事先设置了随机数种子,以便结果复制。

markovreg(data, k=2, order=4)

fit(search=20)

summary()

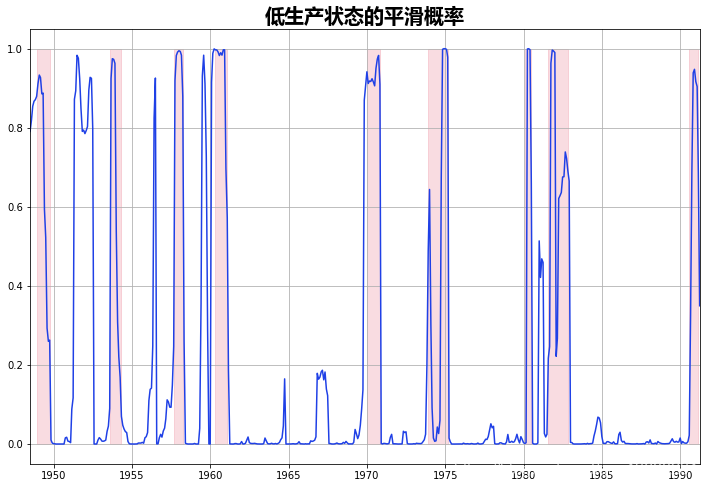

下面我们绘制了经济运行在低生产状态下的平滑概率,并再次将NBER的衰退情况纳入其中进行比较。

ax.plot(smoo_marg_prob[0])

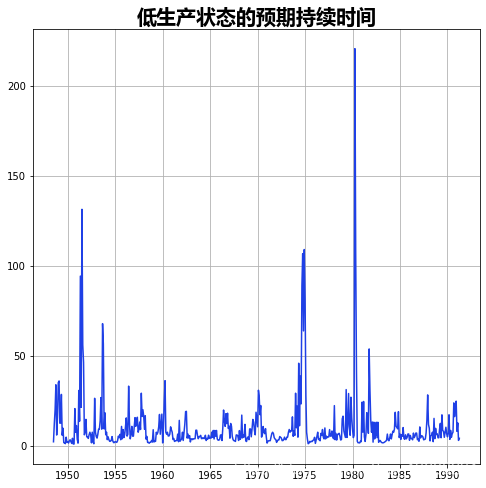

利用时间变化的转移概率,我们可以看到低生产状态的预期持续时间如何随时间变化。

exp_dura[0].plot( figsize=(12,3));

在经济衰退期间,低生产状态的预期持续时间要比经济扩张时高得多。

932

932

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言