在金融史上,哈里・马科维茨(Harry Markowitz)是一位真正的变革者。他于 1952 年发表的论文《投资组合选择》,用数学模型将投资决策从模糊的 “感觉” 转化为可量化的科学,彻底改变了人们对风险与回报的认知。这位被誉为 “华尔街第一次革命” 的先驱,不仅重塑了现代金融学的理论框架,更让普通投资者得以借助理性工具驾驭复杂的市场波动。

一、从直觉到科学:均值 - 方差模型的诞生

在马科维茨之前,投资决策主要依赖经验与直觉。凯恩斯等大师主张集中投资于少数优质资产,但马科维茨通过严谨的数学推导证明:投资组合的风险并非个别资产风险的简单叠加,而是取决于资产间的相关性。他创造性地引入均值(预期回报)和方差(风险)作为核心指标,构建了著名的均值 - 方差模型。

这一模型的关键突破在于:

- 量化风险与回报

用方差衡量资产波动,用协方差刻画资产间的联动效应。例如,若两只股票的收益负相关(如能源股与科技股),它们的组合波动可能低于单独持有任何一只。

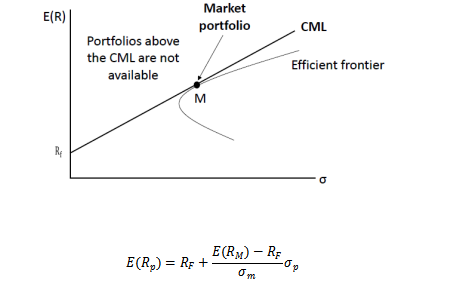

- 有效边界理论

通过求解二次规划问题,马科维茨证明在给定风险水平下,存在一系列 “有效投资组合”,它们能实现最高预期回报。这些组合构成的曲线被称为 “有效前沿”,投资者可根据风险偏好选择最优配置点。

- 分散化的科学依据

他用数学公式揭示,非系统性风险可通过多元化投资大幅降低。例如,投资 10 只相关性低的股票,组合风险可能比持有单只股票降低 60% 以上。

二、从理论到实践:MPT 的现实影响

马科维茨的理论并非纸上谈兵,而是深刻影响了金融市场的运作:

- 机构投资者的标配

:现代基金管理普遍采用 MPT 框架。例如,先锋集团的指数基金通过资产分散化和再平衡策略,在控制风险的同时实现长期稳健回报。

- 量化投资的基石

:算法交易、智能投顾等新兴领域均基于 MPT 的核心逻辑。例如,通过 Python 代码实现的均值 - 方差优化模型,可自动生成符合特定风险收益目标的资产组合。

- 诺贝尔奖的认可

:1990 年,马科维茨因 “开创金融经济学理论” 与威廉・夏普、默顿・米勒共同获得诺贝尔经济学奖。评委会特别指出,他的模型 “为投资者提供了衡量风险与收益的标准化工具”。

三、超越时代的遗产:技术创新与哲学启示

马科维茨的贡献不仅限于理论,更体现在他对技术与人性的深刻洞察:

- 计算机时代的先驱

:早在 20 世纪 60 年代,他就参与开发了计算机模拟语言 Simscript,并将其应用于投资组合优化。这种将数学模型与计算机技术结合的思路,为后来的量化金融奠定了基础。

- 对人性的理性思考

:他指出,投资者的决策应基于 “预期效用最大化” 而非单纯追求高收益。这一观点挑战了传统经济学的 “理性人” 假设,为行为金融学的发展埋下伏笔。

- 教育普惠的推动者

:马科维茨一生致力于将复杂理论通俗化。他在纽约市立大学巴鲁克学院任教期间,培养了大批金融人才,其著作《投资组合选择:有效分散化》至今仍是金融学经典教材。

四、永恒的启示:平衡的艺术

马科维茨的理论教会我们一个永恒的真理:投资的本质是风险与回报的平衡。他的有效前沿理论提醒我们,不存在 “完美” 的投资,只有适合自身风险承受能力的选择。正如他在诺贝尔奖演讲中所说:“投资者不应问‘什么是最好的投资’,而应问‘什么是最适合我的投资’。”

2023 年 6 月 22 日,马科维茨与世长辞,但他留下的遗产将永远闪耀。从华尔街的对冲基金到普通投资者的养老账户,从学术殿堂的黑板到计算机的算法代码,他的思想持续塑造着我们与金钱的关系。哈里・马科维茨不仅是一位经济学家,更是一位用数学魔法点亮投资世界的智者 —— 他让我们明白,在不确定性的迷雾中,理性与科学永远是最可靠的指南针。

常清谷量化科技是一家专注于量化交易系统开发和资产管理业务的以科技驱动的量化交易公司,为客户创造价值是我们永恒的使命!

1538

1538

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言