利用akshare数据源,采用定投策略,进行策略回测

from sqlalchemy import create_engine

import pandas as pd

import numpy as np

import akshare as ak

import matplotlib.pyplot as plt

plt.rcParams['font.sans-serif'] = ['SimHei'] # 字体设置

import matplotlib

matplotlib.rcParams['axes.unicode_minus']=False # 负号显示问题

df_300 = ak.stock_zh_index_daily_em(symbol="sh000300")

df_300['date'] = pd.to_datetime(df_300['date'], format='%Y-%m-%d')

df300 = df_300

df300 = df300.set_index('date')绘图

# 设置参数,将图形格式设置为‘svg’,能够输出更加清晰的图

%config InlineBackend.figure_format = 'svg'

# 建立画布

fig = plt.figure(figsize = (12,6))

# 用收盘价绘制折线图

plt.plot(df300.index, df300['close'])

筛选出沪深300指数2007-2009年的极大值点对应当天的数据

# 筛选出指数价格的极大值点

def find_max(stock_data, start_date, end_date):

"""

:param stock_data: 需要筛选出极大值点的指数数据

:param start_date: 筛选范围的开始日期

:param end_date: 筛选范围的结束日期

:return:返回极大值点对应当天数据

"""

max_price = stock_data[start_date:end_date]['close'].max() # 极大值点的收盘价

return stock_data[stock_data['close'] == max_price] # 极大值点对应当天数据

# 筛选出沪深300指数2007-2009年的极大值点对应当天的数据

find_max(df300, '2007/1/1', '2009/1/1')

按月定投:

# 按月定投函数

def auto_invest_monthly(stock_data, start_date, end_date):

"""

:param stock_data: 需要定投的指数数据

:param start_date: 开始定投的日期

:param end_date: 结束定投的日期

:return: 返回从开始定投到结束每天的资金数据

"""

# 截取股票数据

stock_data = stock_data[start_date:end_date]

# 修改stock_data的index的数据类型,这样才能和temp进行合并

stock_data.index = stock_data.index.astype('period[D]')

# 每月第一个交易日定投

buy_month = stock_data.resample('M', kind='period').first()

# 定投购买指数基金

trade_log = pd.DataFrame(index=buy_month.index)

trade_log['基金净值'] = buy_month['close'] / 1000 # 将收盘价除以1000作为基金净值

trade_log['定投资金'] = 1000 # 每月投入1000元申购该指数基金

trade_log['基金份额'] = trade_log['定投资金'] / trade_log['基金净值'] # 买入份额等于买入金额除以基金净值

trade_log['持有份额'] = trade_log['基金份额'].cumsum() # 累计申购份额

trade_log['累计投入'] = trade_log['定投资金'].cumsum() # 累计投入金额

temp = trade_log.resample('D').ffill() # 将交易记录填充为日级数据

# 计算每个交易日的资产(等于当天的基金份额乘以单位基金净值)

daily_data = pd.merge(stock_data, temp, left_index=True, right_index=True, how='left')

daily_data = daily_data[['close', '定投资金', '基金份额', '持有份额', '累计投入']]

daily_data['基金净值'] = daily_data['close'] / 1000

daily_data['持有基金价值'] = daily_data['基金净值'] * daily_data['持有份额']

# 将daily_data的index修改为datetime类型,否则无法使用matplotlib绘图

daily_data.index = daily_data.index.astype('datetime64')

return daily_data

# 每月定投沪深300指数

df300m = auto_invest_monthly(df300, '2007/10/16','2023/01/20' )

#按月定投沪深300指数数据可视化

# 建立画布

fig = plt.figure(figsize = (12,6))

# 绘制主坐标轴图表

plt.plot(df300m.index, df300m['close'], linestyle='dotted', label="沪深300指数")

plt.legend(loc='upper left') # 设置主坐标轴图表的图例

# 调用twinx方法

plt.twinx()

# 使用次坐标轴

plt.plot(df300m.index, df300m['累计投入'], label="累计投入资金")

plt.plot(df300m.index, df300m['持有基金价值'],label='基金净值')

plt.legend(loc='upper right') # 设置次坐标轴图表的图例

按周定投

# 按周定投函数

def auto_invest_weekly(stock_data, start_date, end_date):

"""

:param stock_data: 需要定投的指数数据

:param start_date: 开始定投的日期

:param end_date: 结束定投的日期

:return: 返回从开始定投到结束每天的资金数据

"""

# 截取股票数据

stock_data = stock_data[start_date:end_date]

# 修改stock_data的index的数据类型,这样才能和temp进行合并

stock_data.index = stock_data.index.astype('period[D]')

# 每周第一个交易日定投,如果整周都是休息日,则跳过本周

buy_week = stock_data.resample('w', kind='period').first().dropna()

# 定投购买指数基金

trade_log = pd.DataFrame(index=buy_week.index)

trade_log['基金净值'] = buy_week['close'] / 1000 # 将收盘价除以1000作为基金净值

trade_log['定投资金'] = 250 # 每周投入250元申购该指数基金

trade_log['基金份额'] = trade_log['定投资金'] / trade_log['基金净值'] # 买入份额等于买入金额除以基金净值

trade_log['持有份额'] = trade_log['基金份额'].cumsum() # 累计申购份额

trade_log['累计投入'] = trade_log['定投资金'].cumsum() # 累计投入金额

temp = trade_log.resample('D').ffill() # 将交易记录填充为日级数据

# 计算每个交易日的资产(等于当天的基金份额乘以单位基金净值)

daily_data = pd.merge(stock_data, temp, left_index=True, right_index=True, how='left')

daily_data = daily_data[['close', '定投资金', '基金份额', '持有份额', '累计投入']]

daily_data['基金净值'] = daily_data['close'] / 1000

daily_data['持有基金价值'] = daily_data['基金净值'] * daily_data['持有份额']

# 将daily_data的index修改为datetime类型,否则无法使用matplotlib绘图

daily_data.index = daily_data.index.astype('datetime64')

return daily_data

# 每周定投沪深300指数

df300w = auto_invest_weekly(df300, '2007/10/16', '2023/7/31')

# 建立画布

fig = plt.figure(figsize = (12,6))

# 绘制主坐标轴图表

plt.plot(df300w.index, df300w['close'], linestyle='dotted', label="沪深300指数")

plt.legend(loc='upper left') # 设置主坐标轴图表的图例

# 调用twinx方法

plt.twinx()

# 使用次坐标轴

plt.plot(df300w.index,df300w['累计投入'], label="累计投入资金")

plt.plot(df300w.index, df300w['持有基金价值'],label='基金净值')

plt.legend(loc='upper right') # 设置次坐标轴图表的图例

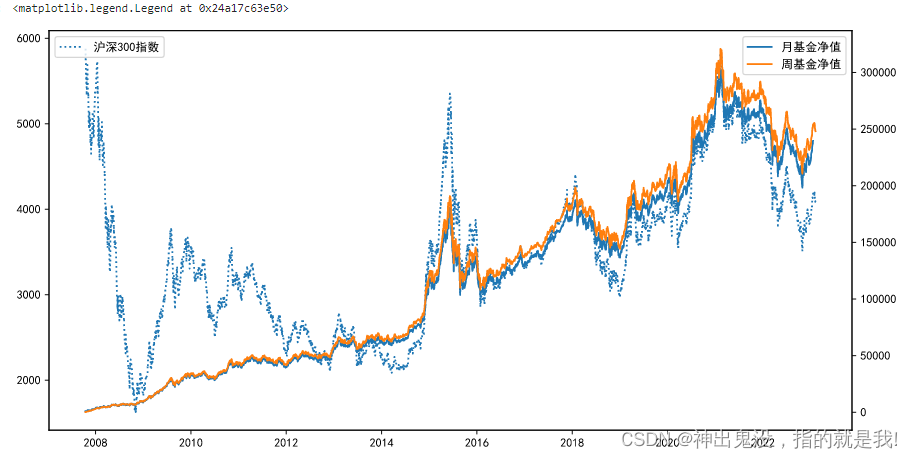

按周定投vs按月定投

# 按周定投vs按月定投

def weekly_pk_monthly(dfw, dfm):

"""

:param dfw: 周定投函数返回的数据

:param dfm: 月定投函数返回的数据

:return: 返回周定投和月定投的收益率

"""

temp = pd.merge(dfw[['累计投入', '持有基金价值']], dfm[['累计投入', '持有基金价值']], left_index=True, right_index=True)

dfvs = pd.DataFrame(index=temp.index)

dfvs['周定投累计投入'] = temp['累计投入_x']

dfvs['周定投基金价值'] = temp['持有基金价值_x']

dfvs['周定投收益率'] = (dfvs['周定投基金价值']-dfvs['周定投累计投入']) / dfvs['周定投累计投入']

dfvs['月定投累计投入'] = temp['累计投入_y']

dfvs['月定投基金价值'] = temp['持有基金价值_y']

dfvs['月定投收益率'] = (dfvs['月定投基金价值']-dfvs['月定投累计投入']) / dfvs['月定投累计投入']

return dfvs

dfvs = weekly_pk_monthly(df300w, df300m)

# 建立画布

fig = plt.figure(figsize = (12,6))

# 绘制主坐标轴图表

plt.plot(df300w.index, df300w['close'], linestyle='dotted', label="沪深300指数")

plt.legend(loc='upper left') # 设置主坐标轴图表的图例

# 调用twinx方法

plt.twinx()

# 使用次坐标轴

plt.plot(df300m.index,df300m['持有基金价值'],label='月基金净值')

plt.plot(df300w.index, df300w['持有基金价值'],label='周基金净值')

plt.legend(loc='upper right') # 设置次坐标轴图表的图例

1757

1757

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言