导入包:

import pandas as pd

import numpy as np

import akshare as ak

import numpy as np

import pandas as pd

import pyfolio as pf

import matplotlib.pyplot as plt

%matplotlib inline

plt.style.use('seaborn-darkgrid')

plt.rcParams['figure.figsize'] = (10,7)

import akshare as ak

import warnings

import talib as ta

warnings.filterwarnings('ignore')

from alphalens.utils import get_clean_factor_and_forward_returns

from alphalens.tears import create_full_tear_sheet获得期货指数数据:

a = ['V0','M0','SC0','C0','AL0','AU0']

last2 = pd.DataFrame()

for i in a:

fin3 = ak.futures_zh_daily_sina(symbol=i)

fin3['date'] = pd.to_datetime(fin3['date'], format='%Y-%m-%d')

fin3['code'] = i

fin3['rsi'] = ta.RSI(fin3.close,100)

last3=fin3

last2 = last2.append(last3)

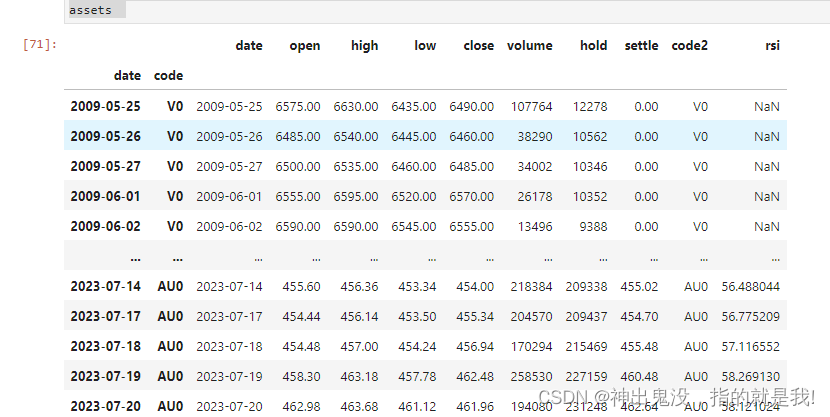

assets=last2

assets = last2.set_index([last2.date,last2.code], drop=True)

assets.rename(columns= {'code':'code2'},inplace=True)

assets

获得价格:

# column为股票代码,index为日期,值为股票收盘价

assets = assets.iloc[:,1:]

close = assets.pivot_table(index='date',columns='code2', values='close')

close.index = pd.to_datetime(close.index)

close.index.name = None

close因子分析:

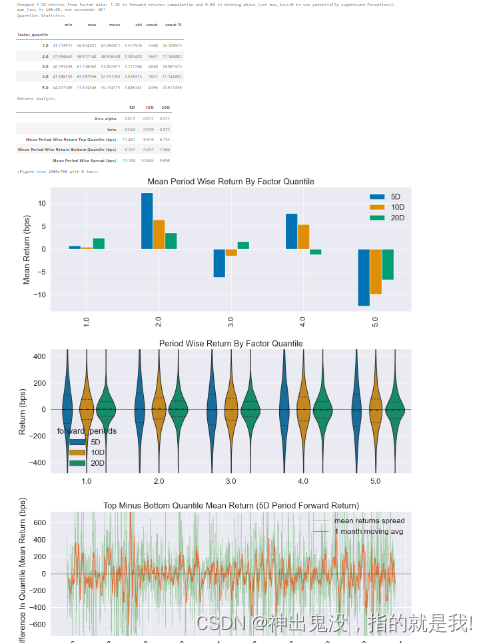

ret = get_clean_factor_and_forward_returns(assets[['rsi']],close,max_loss=1.0,periods=(5,10,20))

create_full_tear_sheet(ret, long_short=True)

128

128

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言