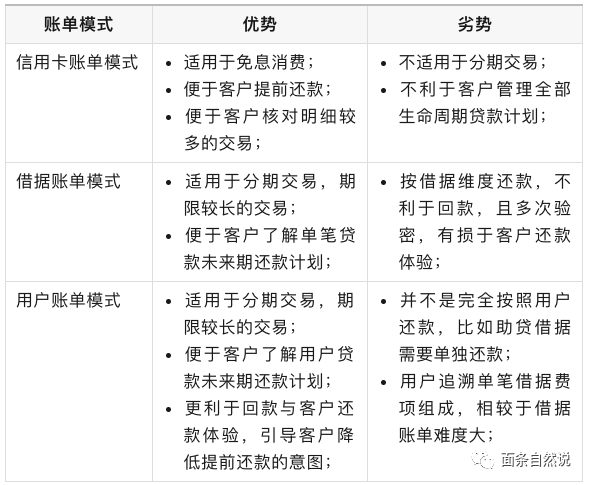

文章探讨了三种金融账单设计模式——信用卡账单模式(如花呗)、借据账单模式(如小米金融)和用户账单模式(如安逸花),并强调了账单设计应注重客户理解和还款便利性,提出了界面简洁、还款金额突出、费项清晰等设计原则。作者指出,好的账单设计需平衡客户需求与公司经营目标。

文章探讨了三种金融账单设计模式——信用卡账单模式(如花呗)、借据账单模式(如小米金融)和用户账单模式(如安逸花),并强调了账单设计应注重客户理解和还款便利性,提出了界面简洁、还款金额突出、费项清晰等设计原则。作者指出,好的账单设计需平衡客户需求与公司经营目标。

序言

有过贷款经历的朋友,应该会关注每月账单金额,以合理分配资金、避免逾期;但贷款是一项低频业务,一些金融机构会以为客户更多的关注利率定价和交易记录,而忽略金融账单带给客户的体验提升,从而增加客户咨询成本。那么今天笔者将浅析三类金融账单的设计特点,抛砖引玉,谈谈我心目中的账单设计原则。

| 账单模式 | 典型案例 | 备注 |

|---|---|---|

| 信用卡账单模式 | 招商银行信用卡、蚂蚁花呗、京东白条等 | 以花呗为例 |

| 借据账单模式 | 360借条、货拉拉小贷、饿了么、翼支付、小米消金、携程小贷等 | 以小米金融为例 |

| 用户账单模式 | 马上消费安逸花、度小满、分期乐等 | 以安逸花为例 |

信用卡账单模式--以"花呗"为例

以花呗为代表的金融业务充分借鉴了传统银行的信用卡账单展现方式,特点是每月出一次账单,会着重展示消费记录,且基本展示格局为已出账单+未出账单,客户可以直观获悉当月当期应还款金额,并且可以获悉下月下期需要还款的金额。为什么如此设计?其实信用卡账单模式,基本都是以消费信息为主,客户会非常注重日常消费记录核对,基本账单主页面会展示当月消费信息;且消费基本呈现免息的特征,客户正常履约的情况下,金融机构是非常鼓励客户提前还下期的欠款。

借据账单模式--以"小米金融"为例

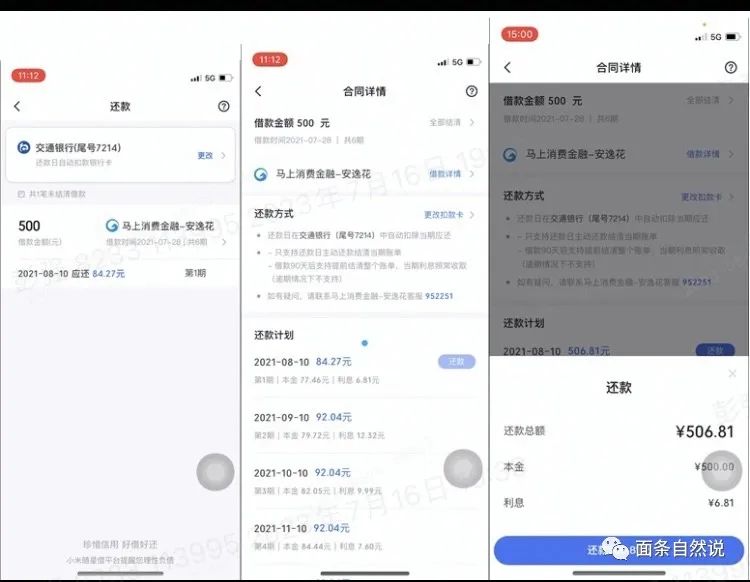

以小米金融为例,该类平台基本以分期交易为主,普遍为贷款模式,因此在账单设计中,充分体现了还款计划要素,区别于传统账单模式,可以将贷款生命周期内的欠款信息展示给客户,还款也是按照单笔贷款还款,是一种以借据为基础单元的设计原则;(360借条亦遵循如此信条,见下图)

用户账单模式--以"安逸花"为例

以马上消费的安逸花为代表的用户级账单模式,也呈现出分期交易的相关特征,与小米金融等借据账单模式不一样的是,它将用户所有的借据欠款信息进行汇总,呈现用户维度贷款生命周期管理的特征,同时支持按用户维度还款,无疑提升了回款效率。值得一提的是,此类账单浅隐藏了借据维度信息,引导客户按期还款,尽量避免客户在借据界面提前还款。

总结

笔者观点

账单设计,细微之处显功夫,笔者认为,一个好的账单设计,既要客户无需人工引导就能理解相关贷款信息,也需要小心设计满足公司经营需要。依笔者浅见,需要遵循如下原则:

-

界面干净简约;

-

需要偿还的金额显眼;

-

需要偿还的费项明确;

-

需要尽可能设计多的还款入口;

-

以上内容均在1-2级界面实现;

当然,以上比较均为主要界面,完整的账单界面组成一般分为3个维度:用户的账单信息、借据详细信息、用户还款信息,以上仅对主要的用户账单信息提出浅显的见解,其实对于任何客户体验的设计,并不是一味逢迎客户偏好,更不是设计者认为客户喜好如此这般,而是多方的平衡构建出最大的利益价值。

以上,如有不当之处,欢迎批判指正。

4833

4833

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言