目录

Effect by Model Quantile

制作 CATE 模型的想法源于发现哪些单元对治疗更敏感的必要性,目的是更有效地分配治疗。这种想法源于对个性化的渴望。如果这是我们的目标,那么如果能以某种方式将单元从更敏感到不太敏感排序,将会非常有用。既然您已经有了预测的 CATE,那么您就可以根据预测结果对治疗单元进行排序,并希望它也能根据真实的 CATE 对治疗单元进行排序。遗憾的是,您无法在单位层面对这种排序进行评估。但是,如果不需要呢?如果您评估的是由排序定义的组,又会怎样呢?

首先,请记住,如果治疗是随机分配的,您就不必担心混杂偏倚。估计一组单位的效果很容易。您所需要做的就是比较接受治疗和未接受治疗的结果。或者,更一般地说,在该组内对 Y 对 T 进行简单回归:.

从简单线性回归的理论中,我们可以知道这一点:,其中,

是干预的群体样本平均数,

是干预结果的群体样本平均数。

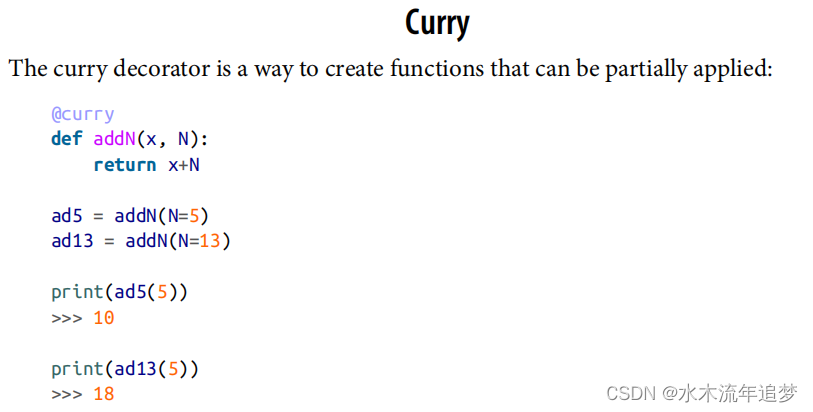

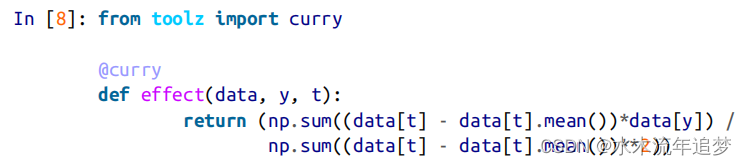

要对单变量回归的斜率参数估计进行编码,可以使用 curry。当你需要创建接受数据帧作为唯一参数的函数时,它非常有用:

将此函数应用于整个测试集,即可得到 ATE:

effect(test, "sales", "discounts")但这并不是您想要的。相反,您想知道您刚刚拟合的模型能否在数据中创建分区,将单位从对干预更敏感的单位中分离出来。为此,您可以按照模型预测值的量级来划分数据,并估计每个量级的效果。如果每个量级的估计效果都是有序的,那么就说明该模型也能很好地对真实的 CATE 进行排序。

让我们编写一个函数来计算量化效应。它首先使用 pd.qcut 按 q 个量化值(默认为 10)分割数据。我将它封装在 pd.IntervalIndex 中,以提取 pd.qcut 返回的每个组的中点。四舍五入只是为了让结果看起来更漂亮。然后,我将在数据中创建一列包含这些组的数据,用它们对数据进行分区,并估算每个分区的效果。在最后一步,我使用了 pandas 的 .apply(...) 方法。该方法接收一个以数据帧为输入的函数,并输出一个数字:f(DataFrame) -> float。这就是你之前创建的效果函数发挥作用的地方。您可以只通过干预和治疗参数来调用它。这将返回一个部分应用的效应函数,数据帧是唯一缺少的参数。这就是 .apply(...) 所期望的函数类型。

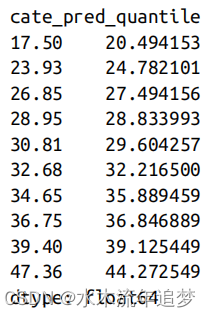

在test_pred数据框架中使用此函数的结果是一列,其中索引是模型预测的分位数和值,以及该分位数中的处理效果:

def effect_by_quantile(df, pred, y, t, q=10):

# makes quantile partitions

groups = np.round(pd.IntervalIndex(pd.qcut(df[pred], q=q)).mid, 2)

return (df

.assign(**{f"{pred}_quantile": groups})

.groupby(f"{pred}_quantile")

# estimate the effect on each quantile

.apply(effect(y=y, t=t)))

effect_by_quantile(test_pred, "cate_pred", y="sales", t="discounts")

注意第一分位数的估计效应如何低于第二分位数的估计效应,后者低于第三分位数的估计效应,以此类推。这证明了你的CATE预测确实是排序效应的:预测值较低的日子对折扣的敏感性也较低,反之亦然。此外,每个分位数的中点预测(前一列中的指数)非常接近于相同分位数的估计效果。这意味着您的CATE模型不仅很好地排序了真正的CATE,而且还能准确地预测它。换句话说,您有一个针对CATE的校准模型。

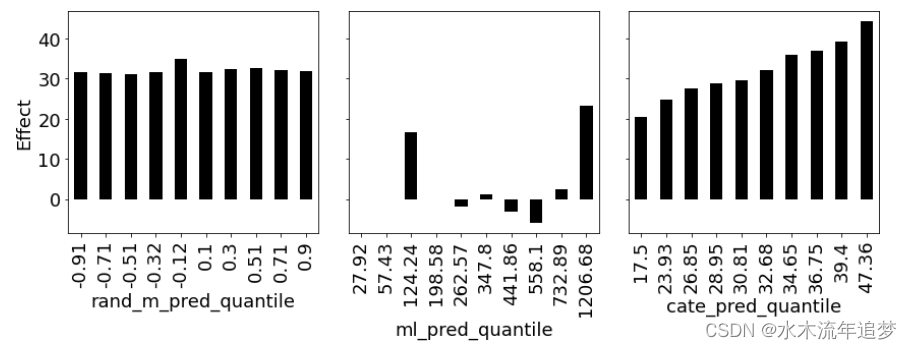

接下来,您有其他模型进行比较,您可以应用相同的函数,但是传递预测ML模型和随机模型。下图显示了前面定义的三个模型的分位数效果: 首先,看看随机模型(rand_m_pred)。它在每个分区中具有大致相同的估计效果。你已经可以通过看情节看到,它不会帮助你的个性化,因为它不能区分高折扣和低折扣敏感度的日子。在它的所有分区中,所产生的效果都只是ATE。接下来,考虑ML预测模型,ml_pred。这个模型更有趣一些。看起来,有高销售预测和低销售预测的群体都对折扣更为敏感。不过,它并不能完全产生订购分数,但你可以使用它进行个性化,也许当销售预测非常高或非常低时给予更多的折扣,因为这表明治疗敏感性很高.

首先,看看随机模型(rand_m_pred)。它在每个分区中具有大致相同的估计效果。你已经可以通过看情节看到,它不会帮助你的个性化,因为它不能区分高折扣和低折扣敏感度的日子。在它的所有分区中,所产生的效果都只是ATE。接下来,考虑ML预测模型,ml_pred。这个模型更有趣一些。看起来,有高销售预测和低销售预测的群体都对折扣更为敏感。不过,它并不能完全产生订购分数,但你可以使用它进行个性化,也许当销售预测非常高或非常低时给予更多的折扣,因为这表明治疗敏感性很高.

最后,看看你从回归中得到的CATE模型,cate_pred。低CATE预测组的CATE确实低于高CATE预测组。看起来这个模型可以很好地区分高效果和低效果。你可以通过一个分位数图的楼梯形状来判断它的效果。一般来说,楼梯的形状越陡,模型的CATE排序就越好。

在这个例子中,很清楚哪个模型在对折扣的排序敏感性方面更好。但如果你有两个像样的模型,比较可能没有那么明确。此外,可视化验证也很好,但如果您想进行模型选择(如超参数调优或特征选择),那么它就不理想了。理想情况下,您应该能够用一个数字来总结模型的质量。我们会做到的,但要做到这一点,你首先需要了解累积效应曲线。

Cumulative Effect

如果你用分位数图来理解效果,下一个就会很容易了。同样,这个想法是使用您的模型来定义组并估计组内部的效果。但是,您不是按组估算效果,而是将一组累加到另一组之上。

首先,您需要按分数对数据进行排序——通常是一个CATE模型,但它确实可以是任何东西。然后,你将根据这个顺序来估计对前1%的影响。接下来,你将添加下面的1%,并计算对前2%的影响,然后计算前3%,以此类推。结果将是累积样本的效应曲线。这里有一个简单的代码:

def cumulative_effect_curve(dataset, prediction, y, t,

ascending=False, steps=100):

size = len(dataset)

ordered_df = (dataset

.sort_values(prediction, ascending=ascending)

.reset_index(drop=True))

steps = np.linspace(size/steps, size, steps).round(0)

return np.array([effect(ordered_df.query(f"index<={row}"), t=t, y=y)

for row in steps])

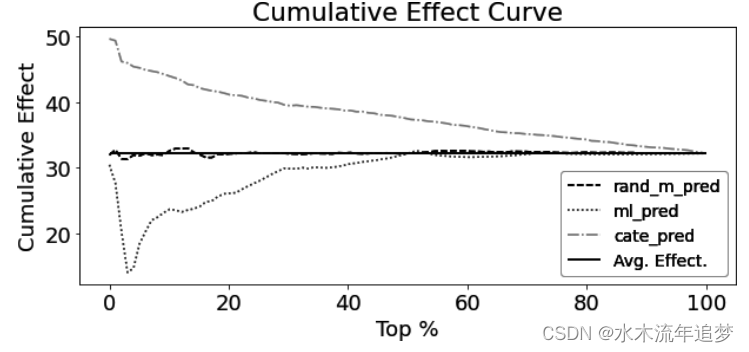

cumulative_effect_curve(test_pred, "cate_pred", "sales", "discounts")如果您用来对数据进行排序的分数也能很好地对真实 CATE 进行排序,那么得到的曲线将从很高的位置开始,然后逐渐下降到 ATE。与此相反,如果模型不好,要么会很快收敛到 ATE,要么就一直在 ATE 附近波动。为了更好地理解这一点,下面是您创建的三个模型的累积效应曲线: 首先,注意回归CATE模型是如何非常高,逐渐接近ATE的。例如,如果您按这个模型对数据进行排序,则在前20%在42岁左右,前50%的ATE在37岁左右,而前100%的ATE将只是治疗的全体效果(ATE)。相比之下,一个简单地输出随机数的模型只会围绕着ATE展开,而一个反向排序效果的模型将在ATE下方开始。

首先,注意回归CATE模型是如何非常高,逐渐接近ATE的。例如,如果您按这个模型对数据进行排序,则在前20%在42岁左右,前50%的ATE在37岁左右,而前100%的ATE将只是治疗的全体效果(ATE)。相比之下,一个简单地输出随机数的模型只会围绕着ATE展开,而一个反向排序效果的模型将在ATE下方开始。

累积效应曲线比量化效应曲线要好一些,因为它可以总结为一个单一的数字。例如,您可以计算曲线与 ATE 之间的面积,并以此来比较不同的模型。面积越大,模型越好。但这样做还是有弊端。如果这样做,曲线起点的面积会最大。但由于样本量较小,这正是不确定性最大的地方。幸运的是,有一个非常简单的解决方法:累积增益曲线。

61

61

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言