目录

一、引言

联立方程模型在经济学、社会学等领域有着广泛的应用,它能够同时考虑多个方程之间的相互关系,从而更准确地描述和分析复杂的经济和社会现象。Stata 是一款功能强大的统计分析软件,为联立方程模型的估计和分析提供了便捷的工具。本文将详细介绍联立方程模型在 Stata 中的具体操作步骤,并通过实际数据进行演示。

二、联立方程模型的基本概念

联立方程模型是由多个相互关联的方程组成的系统,用于描述经济或社会现象中多个变量之间的复杂关系。它通常包含内生变量和外生变量。

内生变量是由模型内部决定的变量,其取值取决于模型中的其他变量。外生变量则是由模型外部给定的,不受模型内部因素的影响。

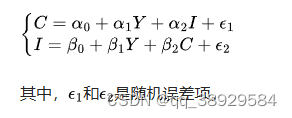

例如,在一个简单的宏观经济模型中,消费(C)和投资(I)可能是内生变量,而收入(Y)可能是外生变量。

联立方程模型可以表示为:

三、联立方程模型的理论原理

-

同时性(Simultaneity)

在联立方程模型中,内生变量之间往往存在同时决定的关系。例如,在上述宏观经济模型中,消费和投资相互影响,它们的取值是同时决定的,而不是单方面的因果关系。 -

反馈效应(Feedback Effect)

一个方程中的内生变量可能会影响其他方程中的内生变量,从而形成反馈机制。这意味着变量之间的影响是相互的、动态的。 -

识别(Identification)

为了能够有效地估计联立方程模型,需要确定每个方程是否可识别。识别的条件通常基于变量之

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

1724

1724

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言