与 A R AR AR模型不同, M A MA MA模型并非是历史时序值的线性组合,而是历史白噪声的线性组合,移动平均过程总是平稳的,因为它是白噪声的线性组合。

{

x

t

=

μ

+

ε

t

−

∑

i

=

1

q

θ

i

ε

t

−

i

θ

q

≠

0

E

(

ε

t

)

=

0

,

V

a

r

(

ε

t

)

=

σ

2

,

E

(

ε

t

ε

s

)

=

0

,

s

≠

t

\left\{ \begin{aligned} & x_t = \mu + \varepsilon_t - \sum_{i=1}^q \theta_{i} \varepsilon_{t-i} \\ & \theta_q \neq 0 \\ & E(\varepsilon_t)=0,Var(\varepsilon_t)=\sigma^2,E(\varepsilon_t \varepsilon_s)=0,s\neq t \\ \end{aligned} \right.

⎩⎪⎪⎪⎪⎨⎪⎪⎪⎪⎧xt=μ+εt−i=1∑qθiεt−iθq=0E(εt)=0,Var(εt)=σ2,E(εtεs)=0,s=t

限制条件

- θ q ≠ 0 \theta_q \neq 0 θq=0,确保模型的最高阶数为 q q q;

- E ( ε t ) = 0 , V a r ( ε t ) = σ 2 , E ( ε t ε s ) = 0 , s ≠ t E(\varepsilon_t)=0,Var(\varepsilon_t)=\sigma^2,E(\varepsilon_t \varepsilon_s)=0,s\neq t E(εt)=0,Var(εt)=σ2,E(εtεs)=0,s=t,保证随机序列为白噪声序列。

通常默认限制条件,模型简记为:

x

t

=

μ

+

ε

t

−

∑

i

=

1

q

θ

i

ε

t

−

i

x_t = \mu + \varepsilon_t - \sum_{i=1}^q \theta_{i} \varepsilon_{t-i}

xt=μ+εt−i=1∑qθiεt−i

统计性质

- 常数均值

E ( x t ) = E ( μ + ε t − ∑ i = 1 q θ i ε t − i ) = E ( μ ) + E ( ε t ) − ∑ i = 1 q θ i E ( ε t − i ) = μ \begin{aligned} E(x_t) &= E(\mu + \varepsilon_t - \sum_{i=1}^q \theta_{i} \varepsilon_{t-i}) \\ &= E(\mu) + E(\varepsilon_t) - \sum_{i=1}^q \theta_i E(\varepsilon_{t-i}) \\ &= \mu \end{aligned} E(xt)=E(μ+εt−i=1∑qθiεt−i)=E(μ)+E(εt)−i=1∑qθiE(εt−i)=μ

- 常数方差

V a r ( x t ) = V a r ( μ + ε t − ∑ i = 1 q θ i ε t − i ) = V a r ( μ ) + V a r ( ε t ) + ∑ i = 1 q θ i 2 V a r ( ε t − i ) = 1 + ∑ i = 1 q θ i σ 2 \begin{aligned} Var(x_t) &= Var(\mu + \varepsilon_t - \sum_{i=1}^q \theta_{i} \varepsilon_{t-i}) \\ &= Var(\mu) + Var(\varepsilon_t) + \sum_{i=1}^q \theta_i^2 Var(\varepsilon_{t-i}) \\ &= 1 + \sum_{i=1}^q \theta_i \sigma^2 \end{aligned} Var(xt)=Var(μ+εt−i=1∑qθiεt−i)=Var(μ)+Var(εt)+i=1∑qθi2Var(εt−i)=1+i=1∑qθiσ2

-

自协方差函数只与滞后阶数相关,且 q q q阶截尾

γ k = E ( x t x t − k ) = { 1 + ∑ i = 1 q θ i 2 σ ε 2 , k = 0 ( − θ k + ∑ i = 1 q − k θ i θ k + i ) σ ε 2 , 1 ≤ k ≤ q 0 , k > q \gamma_k = E(x_t x_{t-k})=\left\{ \begin{aligned} & 1 + \sum_{i=1}^q \theta_i^2 \sigma_{\varepsilon}^2, &k =0 \\ & (-\theta_k + \sum_{i=1}^{q-k}\theta_i \theta_{k+i}) \sigma_{\varepsilon}^2, &1 \le k \le q \\ & 0,&k>q \end{aligned} \right. γk=E(xtxt−k)=⎩⎪⎪⎪⎪⎪⎪⎪⎨⎪⎪⎪⎪⎪⎪⎪⎧1+i=1∑qθi2σε2,(−θk+i=1∑q−kθiθk+i)σε2,0,k=01≤k≤qk>q

-

自相关系数 q q q阶截尾

ρ k = γ k γ 0 = { 1 , k = 0 ( − θ k + ∑ i = 1 q − k θ i θ k + i ) 1 + ∑ i = 1 q θ i 2 , 1 ≤ k ≤ q 0 , k > q \rho_k = \frac{\gamma_k}{\gamma_0}=\left\{ \begin{aligned} & 1 , &k =0 \\ & \frac{(-\theta_k + \sum_{i=1}^{q-k}\theta_i \theta_{k+i})}{1+\sum_{i=1}^q \theta_i^2}, &1 \le k \le q \\ & 0,&k>q \end{aligned} \right. ρk=γ0γk=⎩⎪⎪⎪⎪⎨⎪⎪⎪⎪⎧1,1+∑i=1qθi2(−θk+∑i=1q−kθiθk+i),0,k=01≤k≤qk>q

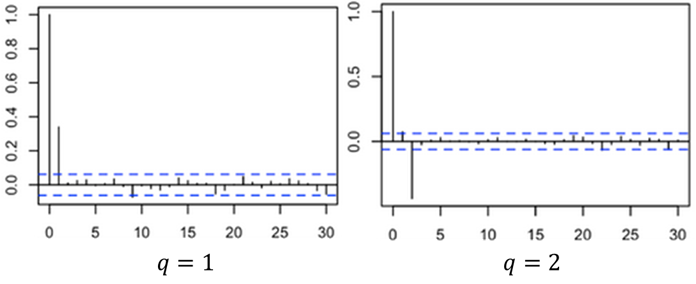

定阶

q

q

q阶

M

A

MA

MA模型的自相关系数是

q

q

q阶截尾的,这意味着可以通过计算样本自相关系数来确定

M

A

MA

MA模型的阶数。

预测

设预测原点为

h

h

h,

F

h

F_h

Fh为在

h

h

h时刻所能获得的信息集,

x

^

h

(

l

)

\hat{x}_h(l)

x^h(l)表示在

h

h

h时刻向前

l

l

l步预测,

ε

h

(

l

)

\varepsilon_{h}(l)

εh(l)表示预测误差。

x

h

+

l

=

μ

+

ε

h

+

l

−

∑

i

=

1

q

θ

i

ε

h

+

l

−

i

x

^

h

(

l

)

=

μ

−

∑

i

=

1

q

θ

i

E

ε

h

+

l

−

i

\begin{aligned} x_{h+l} &= \mu + \varepsilon_{h+l}- \sum_{i=1}^q \theta_i \varepsilon_{h+l-i}\\ \hat{x}_h(l) &= \mu - \sum_{i=1}^q \theta_i E\varepsilon_{h+l-i} \end{aligned}

xh+lx^h(l)=μ+εh+l−i=1∑qθiεh+l−i=μ−i=1∑qθiEεh+l−i

E ε h + l − i = { 0 , l − i > 0 ε h + l − i , l − i ≤ 0 E \varepsilon_{h+l-i}=\left\{ \begin{aligned} & 0 , & l-i > 0 \\ & \varepsilon_{h+l-i}, & l - i \le 0\\ \end{aligned} \right. Eεh+l−i={0,εh+l−i,l−i>0l−i≤0

解释: h + t ( t > 0 ) h+t(t>0) h+t(t>0)时刻的随机干扰误差是未知的,根据其假定白噪声条件有 E ( ε h + t ) = 0 E(\varepsilon_{h+t})=0 E(εh+t)=0,而当前时刻 h h h及其之前时刻的随机误差是已知的,因此 E ( ε h + t t < = 0 ) = ε h E(\varepsilon_{h+t} t <=0)=\varepsilon_{h} E(εh+tt<=0)=εh。

性质:对于一个 M A ( q ) MA(q) MA(q)模型,向前 q q q步以后的预测就达到了模型的均值。

王燕.应用时间序列分析[M].中国人民大学出版社.201907

7108

7108

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言