固定收益组合归因-Campisi模型

上期我们介绍了加权久期归因模型,包括债券组合收益率的分解、加权久期归因模型计算逻辑和归因结果的解读。

- 债券组合收益率可以被分解为持有的收益和因到期收益率变动导致的收益,债券组合的到期收益率变化无法直接通过个券到期收益率变化加权平均获得,因此需要推导出到期收益率的变化。

- 加权久期归因模型通过创建两个参考组合来拆分固定收益组合投资管理过程中不同投资操作的贡献,即总久期、债券类属配置和证券选择。

- 除了可以应用在分析组合相对基准的超额收益外,加权久期归因也可以用来比较两个策略的收益差异,即将其中一个组合作为基准组合来分析两个产品的收益差异来源。

- 在使用加权久期归因的时候,我们使用不同的债券类属分类方式也会对最终的分析结果造成差异。

本章将介绍Campisi归因模型。Campisi归因模型是目前使用最广泛的固定收益归因模型,可以对绝对收益和超额收益进行归因。本期我们将主要介绍Campisi归因的框架,Campisi模型绝对收益分解,以及Campisi模型超额收益分解。

1 Campisi模型1

1.1 Campisi归因框架

本期我们介绍了Campisi归因模型,包括Campisi归因的框架,Campisi模型绝对收益分解,以及Campisi模型超额收益分解。Campisi归因的起点是债券未来现金流折现的定价公式,通过对分别对到期收益率y和时间t求偏微分将收益率进行拆分。同时又可以进一步根据影响投资决策流程的因素将收益具体拆分到票息收益、收敛收益、骑乘收益、平移收益、扭曲收益、利差收益和个券残差收益。除了用来对绝对收益进行分解外,Campisi归因模型还可以用来对组合的超额收益进行分解。

Campisi归因的起点是债券未来现金流折现的定价公式,债券的价格受到两个因素的影响:到期收益率y和时间t,通过对分别对到期收益率和时间求偏微分,可以得到债券收益近似为:

而进一步的,可以将时间变化贡献的部分拆分为票息收益+收敛收益,将到期收益率变化贡献的部分拆分为曲线收益+利差收益+个券残差收益。即Campisi归因的框架可以分解为:

在日常进行分析的时候,我们也会根据各类收益贡献的来源性质不同对收益类型进行重新分类。比如:

- 将票息收益、收敛收益和骑乘收益合并为持有收益,因为这三类都是在假设当前市场情况不发生任何变化,持有债券一段时间能够获得的收益;

- 将平移收益和扭曲收益合并为曲线变动收益,因为这两类收益是收益率曲线不同变化产生的收益等等。

- 在一些教科书或是分析报告中我们也经常能够看到Campisi归因模型是直接使用票息作为收益分解的第一部分,即r=C×Δt-MD×Δy,但通过数学推导我们认为这样的分解结构是不准确的。因此,在计算式中我们使用数学上更加合理的y×Δt作为收益分解中时间因素的影响。

1.2 Campisi模型绝对收益分解

t

t

t日债券策略收益率

r

t

r_t

rt可以分解为

1.2.1 票息收益

票息收益债券收益的主要来源,与债券的票面利率和持有时间有关。

1. 2.2 收敛收益

收敛收益代表的是债券价值收敛于面值所产生的收益,当所有条件未发生变化时,债券每日的收益率等于其到期收益率,扣除票息产生的收益,剩下的收益来源于债券价值的收敛过程。

1. 2.3 骑乘收益

骑乘收益代表的是由于期限变短而在收益率曲线上获得的收益。正常情况下收益率曲线是延左下向右上倾斜的形状,在收益率曲线未发生变化的情况下,随着期限缩短,收益率会顺着曲线向下走,从而影响债券的价格。

1. 2.4 平移收益

平移收益是指由于国债收益率曲线发生平移产生的收益,平移收益是修正久期影响收益率的关键因素。对于曲线平移量的计算方法,选定0.5,1,2,3,5,7,10这几个关键点作为观测点,并计算平均值。

1. 2.5 扭曲收益

扭曲收益指由于国债收益率曲线的非平行移动所产生的收益。由于收益率曲线的变化往往不是平行移动,在不同期限上曲线的变化方向和变化幅度不同,基金经理可以通过配置不同期限的债券获得曲线形状变化的收益。

1. 2.6 利差收益

利差为债券到期收益率与对应期限国债收益率的差,由于债券的信用、流动性等因素的变化,债券的利差也会发生变化,从而债券的到期收益率与曲线的变化幅度不同。当债券的利差缩小时,可以在利差部分获取正收益。

1. 2.7 残差收益

残差为根据公式计算的各部分收益的和与债券实际收益的差异,属于模型无法解释的部分,当两个交易日中间间隔的自然日天数越多时残差会越大。

1.3 Campisi模型超额收益分解

除了用来对绝对收益进行分解外,Campisi归因模型还可以用来对组合的超额收益进行分解。分解结构和绝对收益分解一致,在计算上也是将基准的收益按Campisi模型进行分解后,算出各收益项上组合相对基准的收益,作为对超额收益的分解。

2 Campisi模型2

2.1 分解框架

Campisi分解模型在前面几种债券组合归因模型的基础上首次提出将组合收益率分解为利息收益部分和价格变化部分,价格变化部分主要是由于利率变化引起的,可以进行进一步的分解,整个分解的框架如下图所示:

2.2 模型介绍

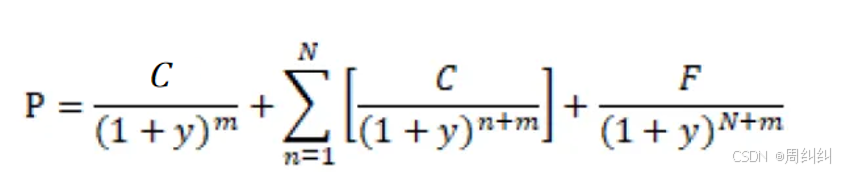

Campisi分解模型是从债券的定价出发进行收益分解。得到债券价格P可以表示为:

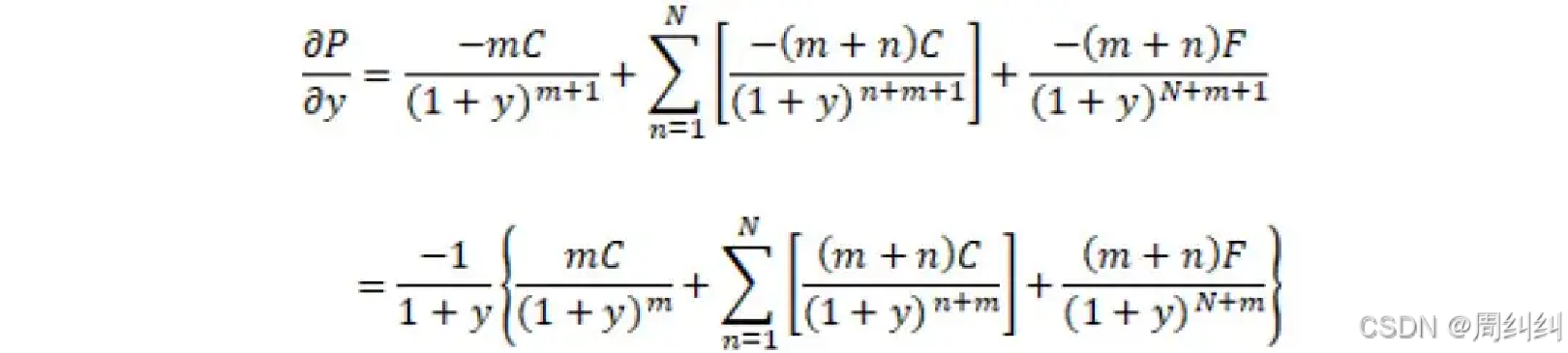

假设债券的买卖发生在付息期间,将上下两个付息日之间的时间看作单位1,交易日到下一个付息日之间的剩余日期为m,交易日作为起始日,剩余付息次数为N+1,y是债券的到期收益率,其他关键变量有利息C、到期偿还的本金即面值F。债券的价格受到两个因素的影响:到期收益率y和利息mC,价格对于这两个因素的敏感度可以通过求偏微分得到。

已知麦考利久期D和修正久期MD分别为

债券的定价公式可以转换为

同样,用债券价格对m求偏微分可以得到:

综合上面的推导式,债券价格的变化dP可以表示为:

债券的收益率R为:

债券持有期t满足条件t+m=1,因此债券收益率一般可以认为由如下两个因素组成:

y

Δ

t

y\Delta t

yΔt所代表的是收入效应,主要是由息票收益带来的;

−

M

D

Δ

y

-MD\Delta y

−MDΔy表示的是由到期收益率变化所带来的收益,可以用下图进行解释:随着到期日的临近,债券收益率的变化有来自于无风险利率的变化导致的部分即国债效应以及个券本身的信用利差导致的部分即利差效应,与债券组合进行多因子分解中的几大因子也能够对应上来。

当然在这个基础上也可以将债券的收益率R进行更为细致的分解:

2.3 模型局限性

Campisi分解模型的优点在于充分考虑到了影响债券收益的主要因素,需要输入的参数较少,所以实现起来也较为便利,并且收益分解的结果可以根据需求进行细分,例如国债效应又可以细分为久期管理效应和期限结构配置效应。

模型的主要缺陷在于:

- 1)、同加权久期分解模型一样只有选择了合适的基准作为参考时才能得到更为全面细致的分析结果,所以基准的选择比较棘手;

- 2)、对基金自上而下的择券能力评估不足;

- 3)、选择的分析区间及分析的时间长短对模型评价结果有影响。

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言