文章介绍了统计套利策略,特别是跨品种套利,涉及选择相关性品种、设定历史波动区间、择时交易和风险控制等方面。通过分析相关商品的价格关系,如豆油和棕榈油的比价,确定买入和卖出时机。同时,文章强调了止损和止盈的计算方法,以及参数调整对交易策略的影响。

文章介绍了统计套利策略,特别是跨品种套利,涉及选择相关性品种、设定历史波动区间、择时交易和风险控制等方面。通过分析相关商品的价格关系,如豆油和棕榈油的比价,确定买入和卖出时机。同时,文章强调了止损和止盈的计算方法,以及参数调整对交易策略的影响。

套利策略

套利是,某种商品在(在同一市场或不同市场)拥有两个价格的情况下,以较低的价格买进,较高的价格卖出,从而实现获利的交易方式。

比如咖啡店里有小杯、中杯、大杯三种杯型,分别对应不同的价位。

大杯的量是中杯的1倍,但价格只多了0.5倍。

套利就是择优,买一个大杯,再额外要个杯子,分成俩个中杯,卖出去就净赚0.5倍中杯。

套利策略适合震荡市(价格整体在一个区间内反复波动),不适合是单边市(趋势完全上升/下跌)。

套利策略分为无风险套利策略、统计套利策略。

- 无风险套利:在套利的同时进行了保值,锁定收益的同时,不承担风险或者承担极低的风险

- 统计套利:根据历史统计数据的统计分析,找到不合理定价的资产标的,进行套利行为

市场中,有三种常用的套利方法:跨市场套利、跨品种套利、跨期限套利。

跨市场套利,是指同一个商品,在不同市场上价格不同(可能不同交易所,价格不同)。理论上同一商品价格应该只有一个(真实市场不是理论,只是说有可能),所以可以通过买低卖高来套利。

跨商品套利,是指俩个不同的产品存在相关性(比如豆油和菜油是相互替代的关系,也有相互关联的关系如大豆和豆油),利用价格相关性预测正常区间,在价差偏高/偏低回到正常区间过程中,利用价差获取利润。

跨期限套利,一个商品期货与现货之间有价差,但是最终交割日他们价格会变的一样,那么这中间就可以套利,等待最终价格趋同。

比如在1990年代,有人发现一个效应叫“一月上涨效应”。每年圣诞节股市封盘之前,很多交易员为了能安安心心过个年,会把手里持有的股票给卖了。

所以12月底的时候,股价会稍微低一点。过完新年交易员们回来上班,又会再买股票,这就导致一月初的股价会相对于十二月底有一个上涨。

跨品种套利

交易策略包括四个部分:选择标的(标的)-> 拟定指标(指标)-> 选择交易时间(择时)-> 控制风险(风控)。

- 指标,是指用数值的方式描述商品的特征,比如成交量、开盘价、收盘价、流动性等

- 标的,是指通过分析商品的基本面,来选择合适的标的,比如市盈率、每股净资产、净资产收益、机构背景、知名度等。

- 择时,是根据所选标的的历史数据表现,决定什么时间买入多少规模(即交易量)的股票,以及什么时间卖出多少规模的股票。

- 风控,常规交易对于控制风险,经常采用的方法包括但不限于:仓位管理、分散投资、止损止盈等。

跨品种套利,品种之间的相关性是基础,价差是关键因素。

标的:不同但具有相关性品种的稳定关系

品种的相关性如何找呢?

- 存在金融逻辑

- 查看它们在期货市场的价格走势,计算不同品种的相关性系数、价格差(价格相减)、比价(价格相除)等等

- 相关工具计算出期货比价和相关系数:https://www.nanhua.net/nhzc/varietyindex.html

根据相关系数判断套利逻辑:

-

相互代替的关系,如果豆油价格过高,就会用棕榈油替代部分豆油,反之亦然

互为替代品的关系,常规波动区间的计算为两者的比价(豆油➗棕榈油)。

-

相互关联的关系,豆油的价格因为市场的供不应求急剧上升,大豆的价格也会随着上升

互为关联的关系,常规波动区间的计算为两者的价格差(豆油-大豆)。

套利逻辑:

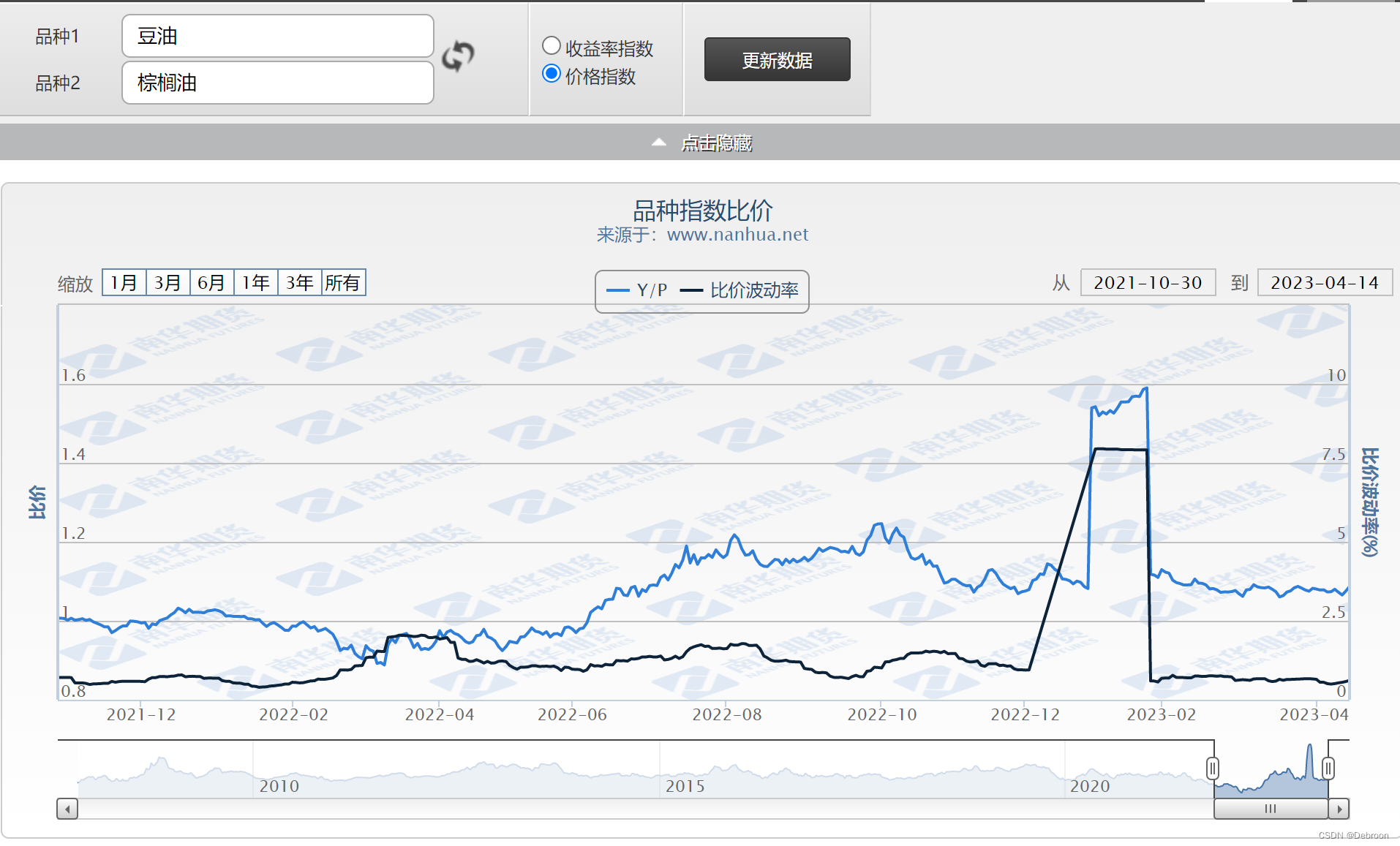

- 豆油➗棕榈油(图中蓝色线条)处于低值 -> 有上升空间:做多(买入)豆油、做空(卖空)棕榈油

- 豆油➗棕榈油(图中蓝色线条)处于高值 -> 有下降空间:做空(卖空)豆油、做多(买入)棕榈油

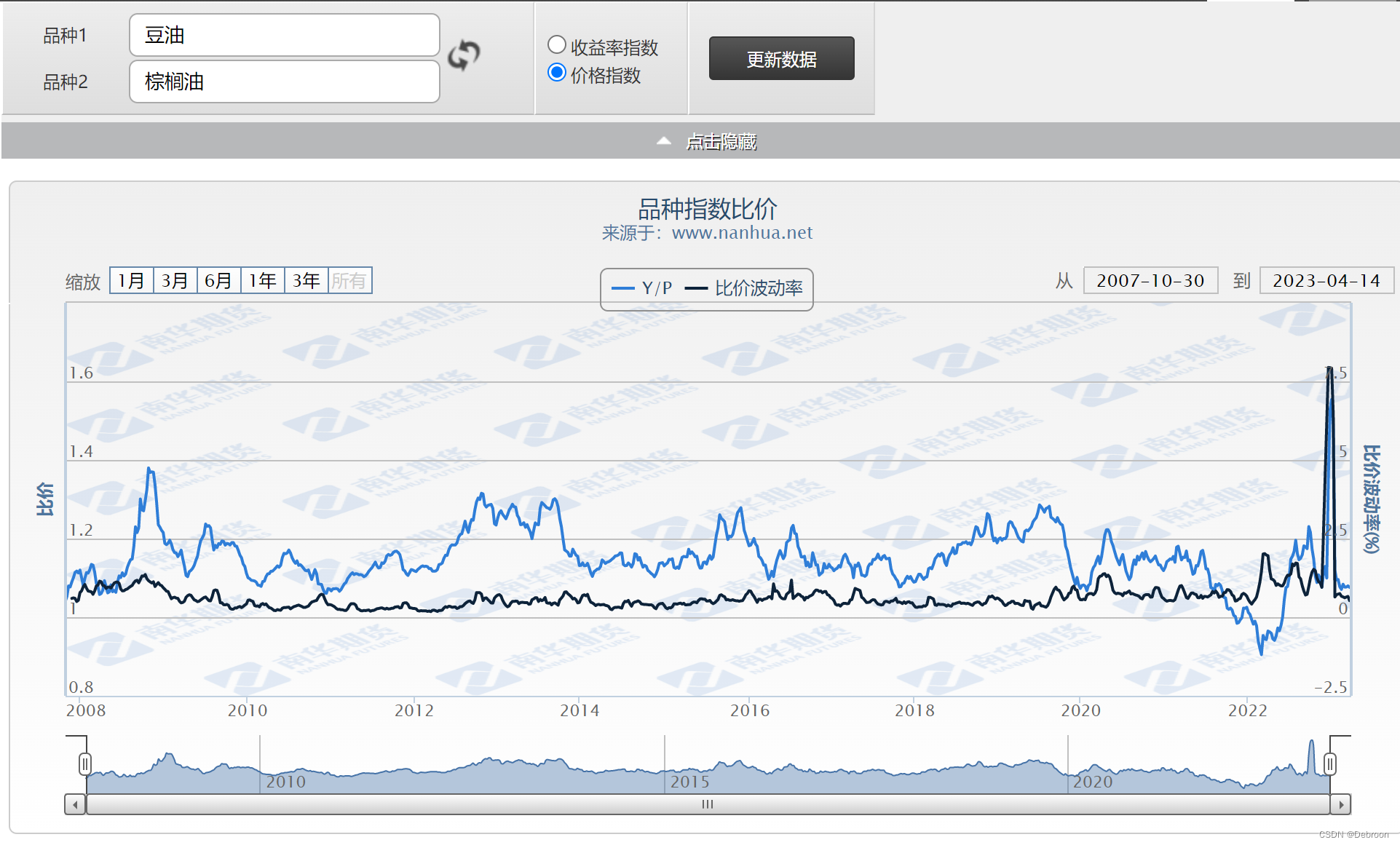

把时间拉长看:

- 豆油和棕榈油的比价,发现数值大多围绕 1.1 到 1.21 波动(常规波动区间)。

- 最低值是 0.90左右,最高值曾高达1.55。

若比价达到一个相对“高点”(超过 1.21 )或 “低点”(跌破 1.1)就是不错的套利机会。

对于相互替代的关系。

比如 豆油➗棕榈油 = 1.3,大于常规波动区间上限 -> 下降概率较大。

- 做空(卖空)豆油

- 做多(买入)棕榈油

- 比价到 1.15 左右(中间值),全部卖出

反之,亦然

对于相互关联的关系。

比如 豆油-大豆的价差 > 常规波动区间上限 -> 标的 1 偏高,标的 2 偏低

- 做空标的 1

- 做多标的 2

- 比价到 1.15 左右(平均值),全部卖出

反之,亦然

指标:历史常规波动区间

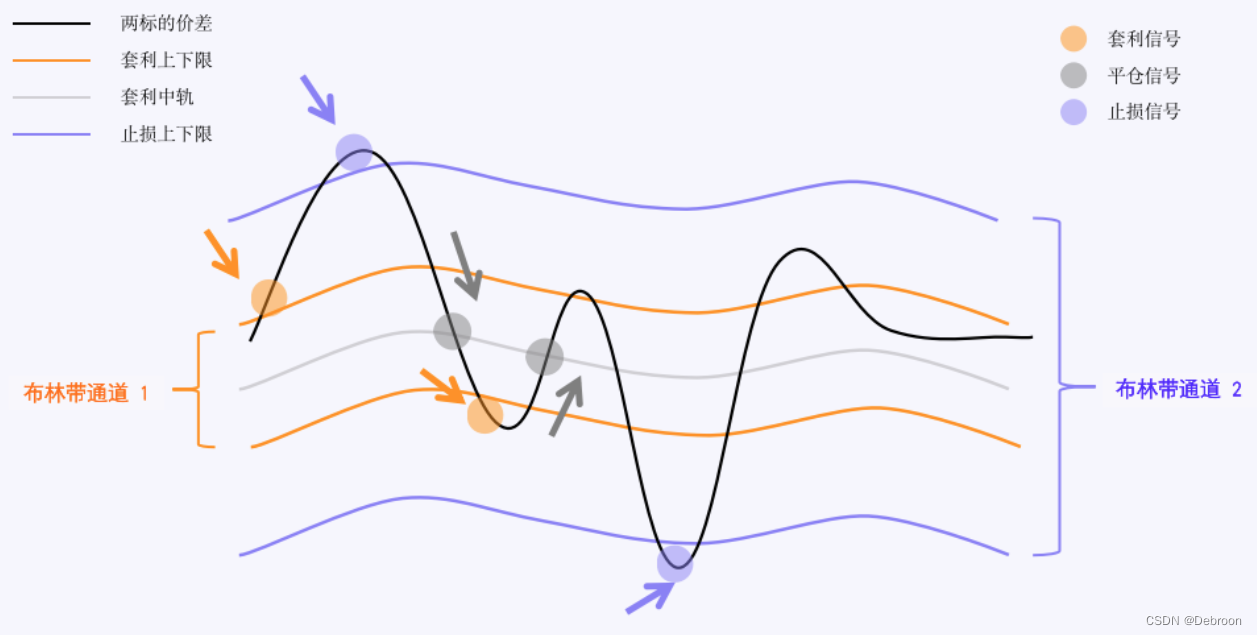

价差过大或过小都是套利的入场信号,若价差收敛到正常水平,就是出场信号。

- 买入 = 历史数据 价差/价比 常规波动区间的上限、下限

- 卖出 = 历史数据 价差/价比 常规波动区间的平均值

问题在于,常规波动区间的上限、下限怎么算?

上图的布林带通道1 = 套利区间上下限,布林带通道2 = 止损区间上下限。

前置知识:移动平均线

止盈上下限:

- 止盈上限 = 历史数据 价差/价比 N 日移动平均值 + M*标准差

- 止盈下限 = 历史数据 价差/价比 N 日移动平均值 - M*标准差

止损上下限:

- 止损上限 = 历史数据 价差/价比 N 日移动平均值 + S*标准差

- 止损下限 = 历史数据 价差/价比 N 日移动平均值 - S*标准差

超过止损边界的价差,一律退场,全部卖出。

移动平均周期 N、套利区的标准差M、止损区标准差 S 都是可以调整的参数。

- N = 15,表示以过去 15 天时间的历史行情计算

- M = 0.75,表示 价差/价比 超过过去 15 天波动率的0.75倍标准差,就买入

- S = 3,表示 价差/价比 超过过去 15 天波动率的 3 倍标准差,全部卖出

这三个参数在调整时都不宜过大或过小。

- 过大,很难触发交易信号,策略一笔交易也没有了。

- 过小,策略交易频繁,消耗了较大的交易成本,减少了总收益,频繁交易并不能带来更好的结果。

择时:历史常规波动区间内外

买入卖出时机,记录在上面的套利逻辑。

- 获取套利区间的上轨、中轨、下轨

- 买入:俩标的 价差/价比 在常规波动区间外

- 卖出:俩标的 价差/价比 在常规波动区间的中轨

风控:超越止损区间,全部卖出

超越止损上区间,全部卖出。

3997

3997

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言