一、交易对象选取

我们以商品期货市场的螺纹钢品种的跨期套利为例,选取两组不同到期月份的同种商品期货合约作为交易对象。

相关性检验

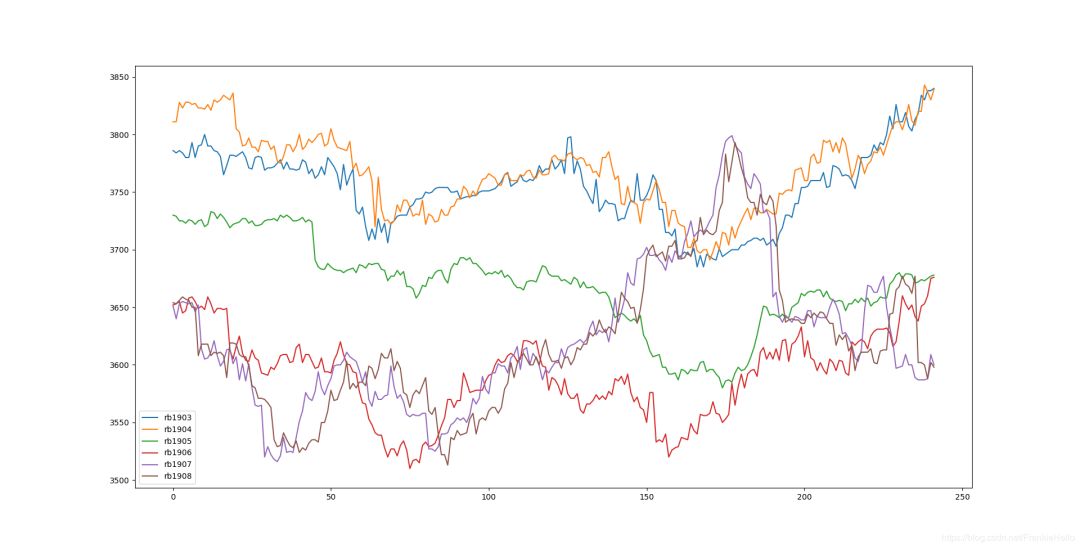

通过新浪财经的期货数据接口爬取螺纹钢rb1903到rb1908的六组数据,先看一下它们的走势:

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import seaborn as sns

import urllib.request as urllib2

import json

def findPairs():

ids = ['rb1903', 'rb1904', 'rb1905', 'rb1906', 'rb1907', 'rb1908']

url_5m = 'http://stock2.finance.sina.com.cn/futures/api/json.php/IndexService.getInnerFuturesMiniKLine5m?symbol='

result = []

for id in ids:

url = url_5m + id

req = urllib2.Request(url)

rsp = urllib2.urlopen(req)

res = rsp.read()

res_json = json.loads(res)

result.append(res_json)

close_result = []

for instrument in result:

oneDay_list = []

for oneDay in instrument:

oneDay_list.append(float(oneDay[-2]))

close_result.append(np.array(oneDay_list))

close_result = np.array(close_result)

close_result = close_result.T

df = pd.DataFrame(data=close_result, columns=ids)

df.plot()

plt.show()

从价格的走势图中,可以看出 rb1903 和 rb1904 以及 rb1908 和 rb1907 的走势上存在很强的相关性,下面画出它们之间的相关矩阵。

sns.heatmap(df.corr(), annot=True, square=True)

plt.show()

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

1441

1441

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言