随机过程笔记:

随机过程 第三章 随机过程的数字特征与特征函数-CSDN博客

随机过程 第六章 泊松过程、平稳时间序列、马尔科夫过程-CSDN博客

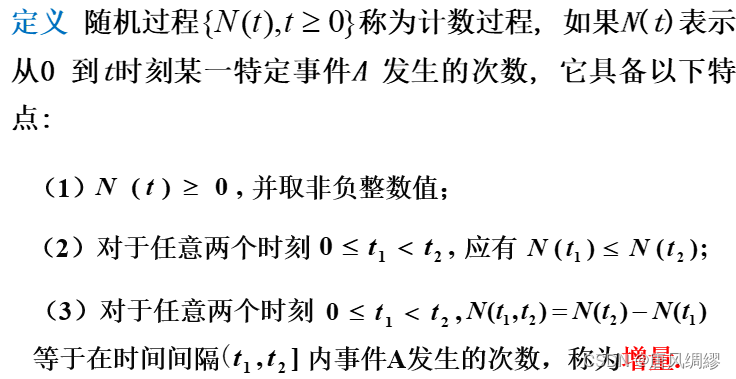

泊松过程 大量次重复p很小的两点分布

Poisson 过程是具有独立增量和平稳增量的计数过程

在足够小的时间内出现一个质点的概率与时间成正比,而在很短的时间内出现的质点数不少于2个的概率是关于时间的高阶无穷小

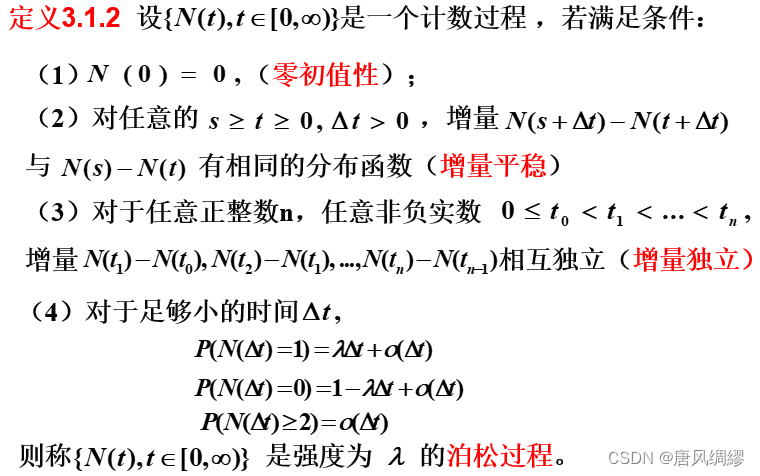

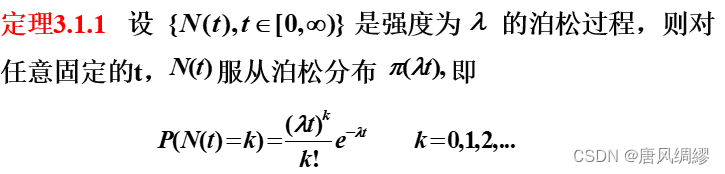

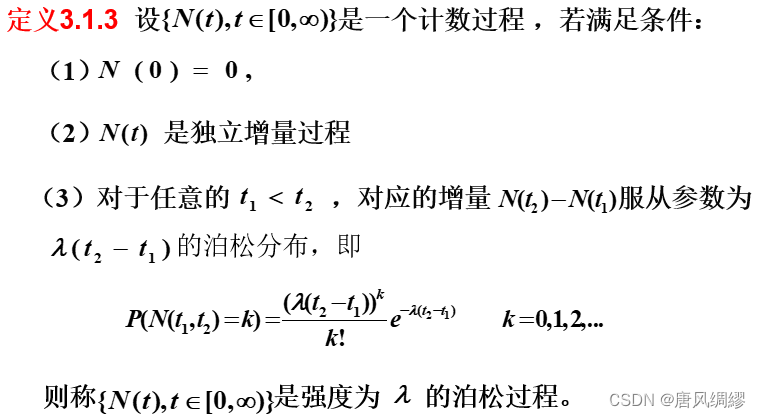

由定理3.1.1引出对泊松过程的另一重定义

泊松过程的数字特征和特征函数

![]()

![]()

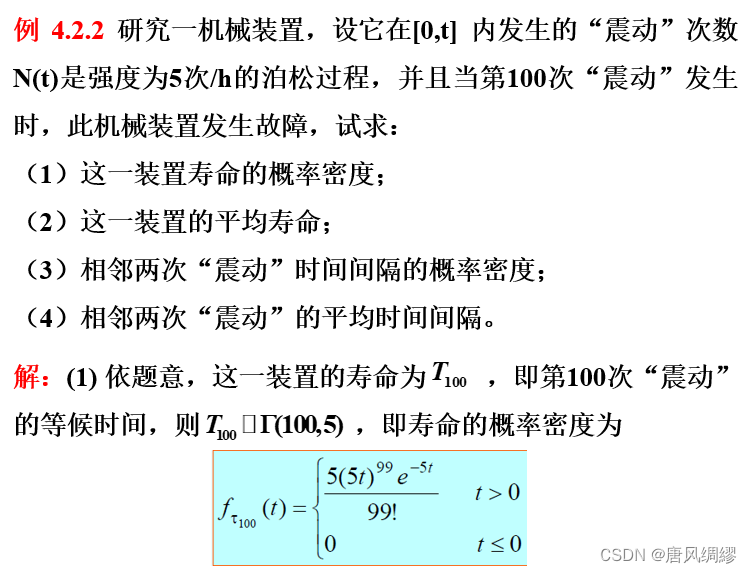

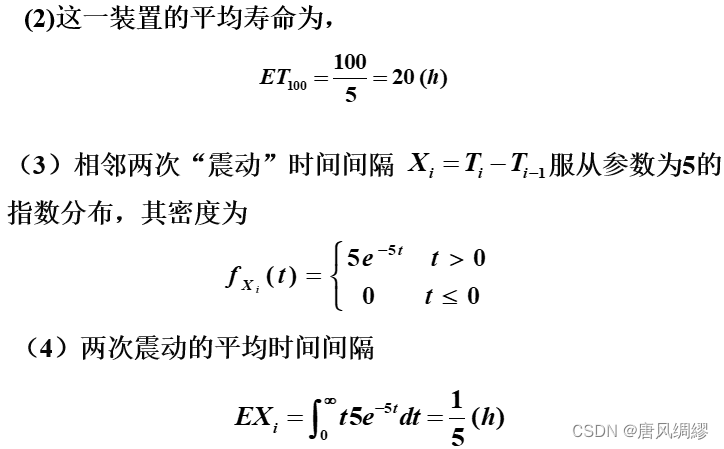

随机质点的到达时间(等待时间)的分布:

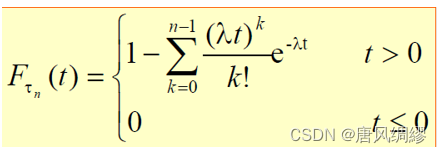

用Tn表示第n次时间发生的时间,如

随机质点到达时间间隔的分布

![]()

质点到达时间间隔相互独立且服从相同的指数分布,其密度为

复合泊松过程:多个泊松过程累加

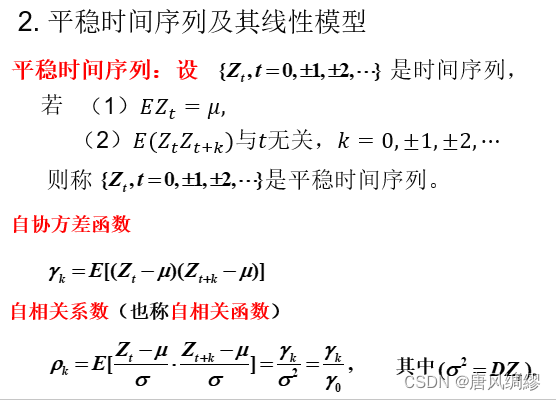

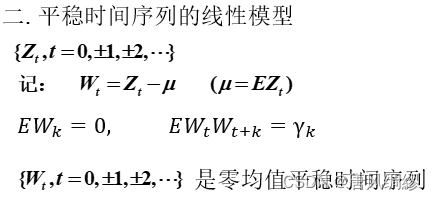

平稳时间序列

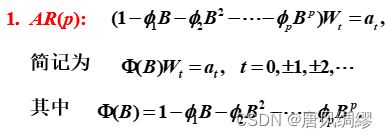

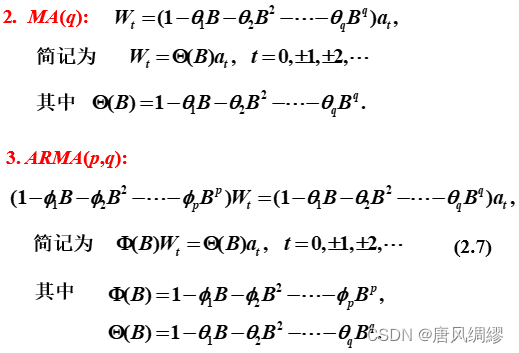

平稳时间序列的线性模型

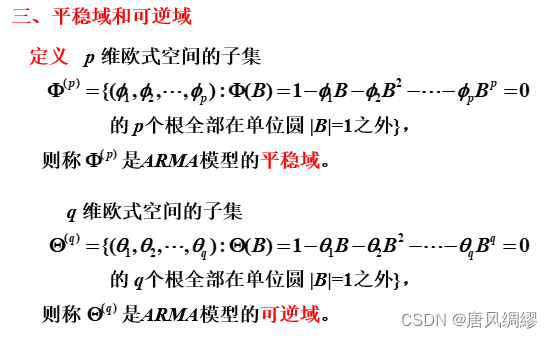

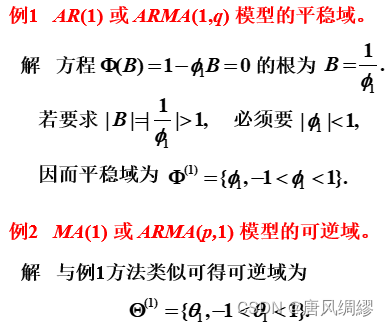

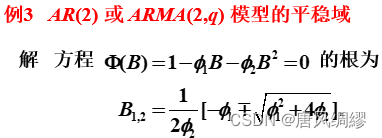

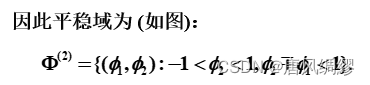

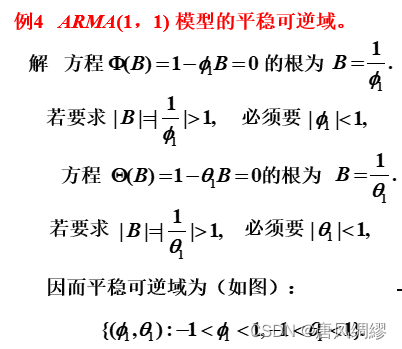

平稳域和可逆域

![]()

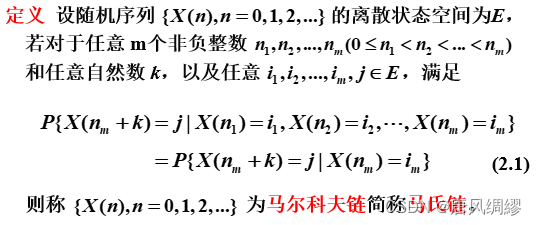

马尔科夫过程:马尔科夫过程是无后效性的随机过程,即下一时刻的状态tm+1只与当前状态tm有关,与之前的状态无关

马尔科夫链(时间离散,状态离散的马尔科夫过程)

![]()

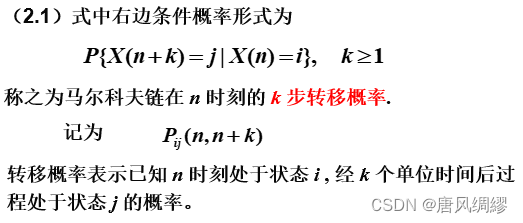

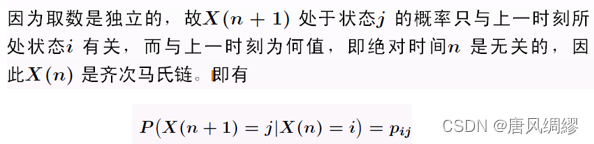

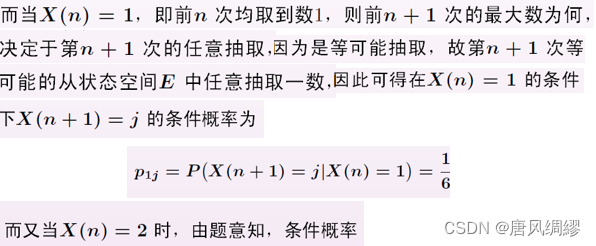

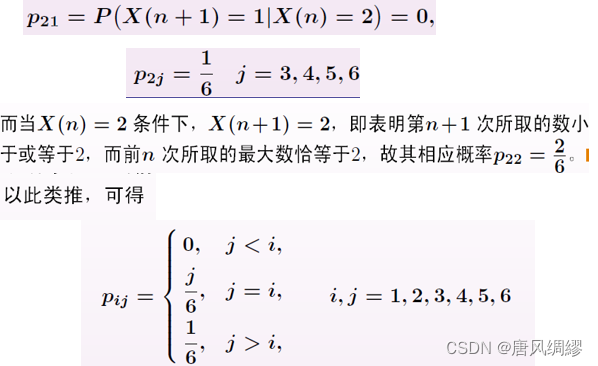

时齐马尔科夫链

与转移起始时间n无关仅与转移出发状态 i、转移步数 k、转移到达状态 j 有关的马尔科夫

以后只讨论时齐马尔科夫链

![]()

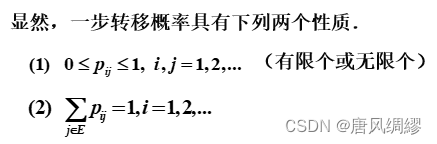

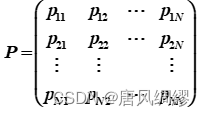

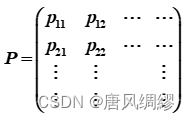

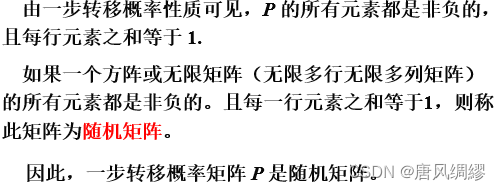

一步转移概率矩阵

状态空间有限: 状态空间无限:

状态空间无限:

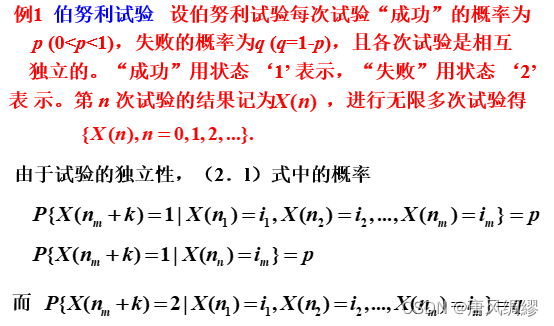

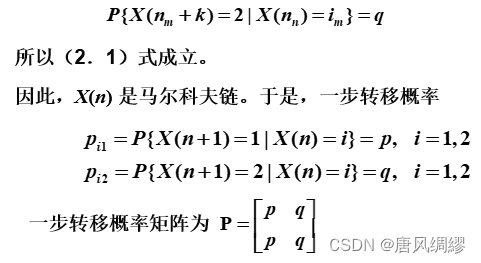

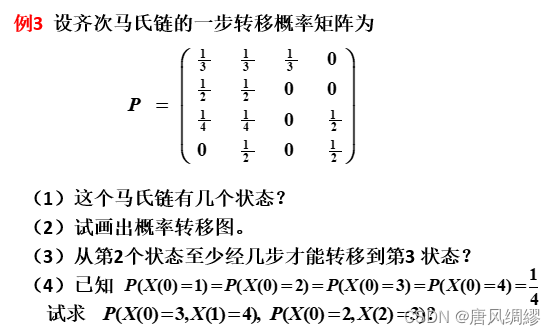

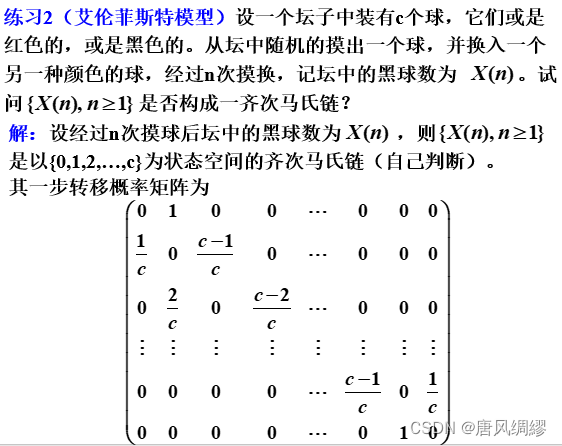

例:

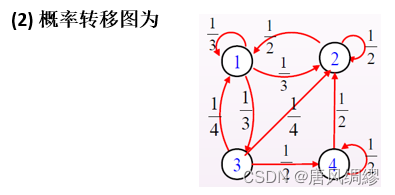

马氏链的状态转移图 状态转移图上标上概率就是概率转移图

由一步转移概率矩阵知,该马氏链有4个状态,将其状态空间记为 E={1,2,3,4}.

例题:

1748

1748

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言