商业银行是经营资金的企业,是在风险环境中经营资金的企业。商业银行以资金为中心,承担风险、提供金融服务,在风险和收益之间寻求平衡。商业银行需要支持国家战略、执行国家政策、担当社会责任、依法合规经营。

一、管理目标

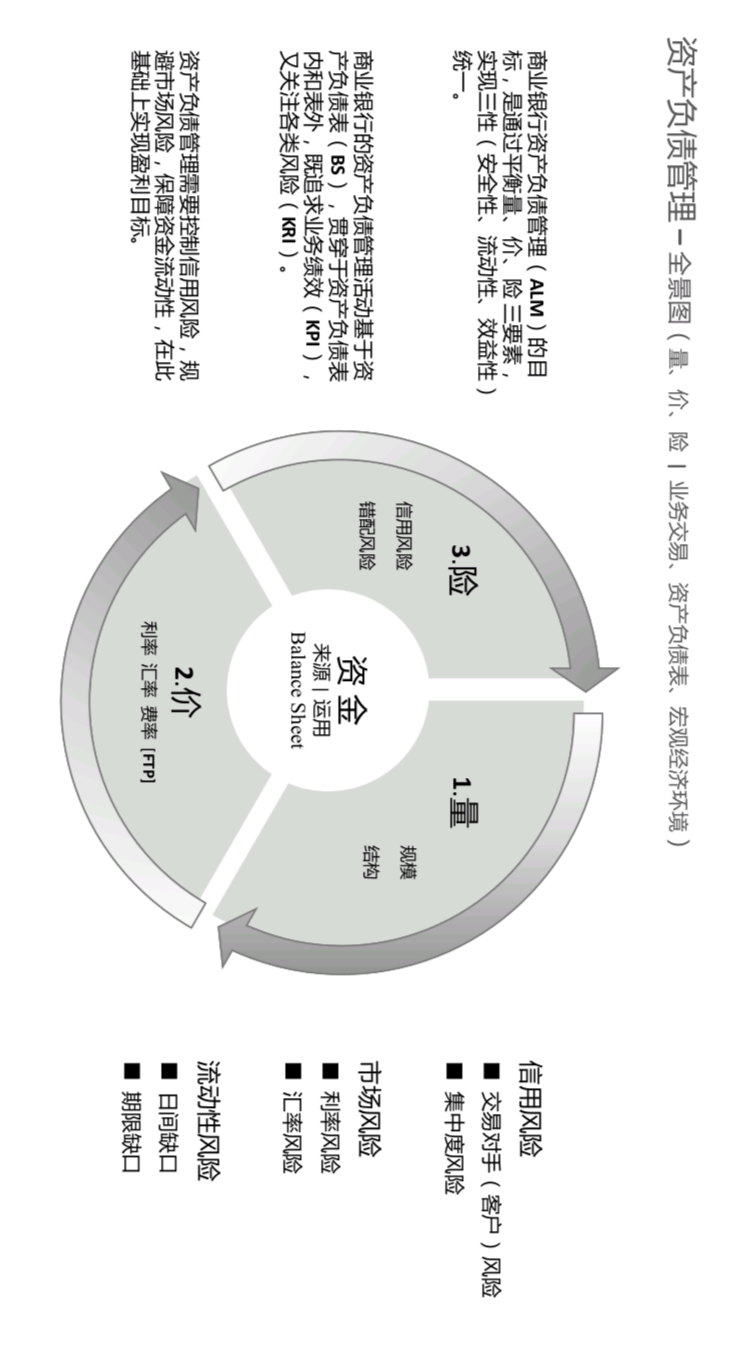

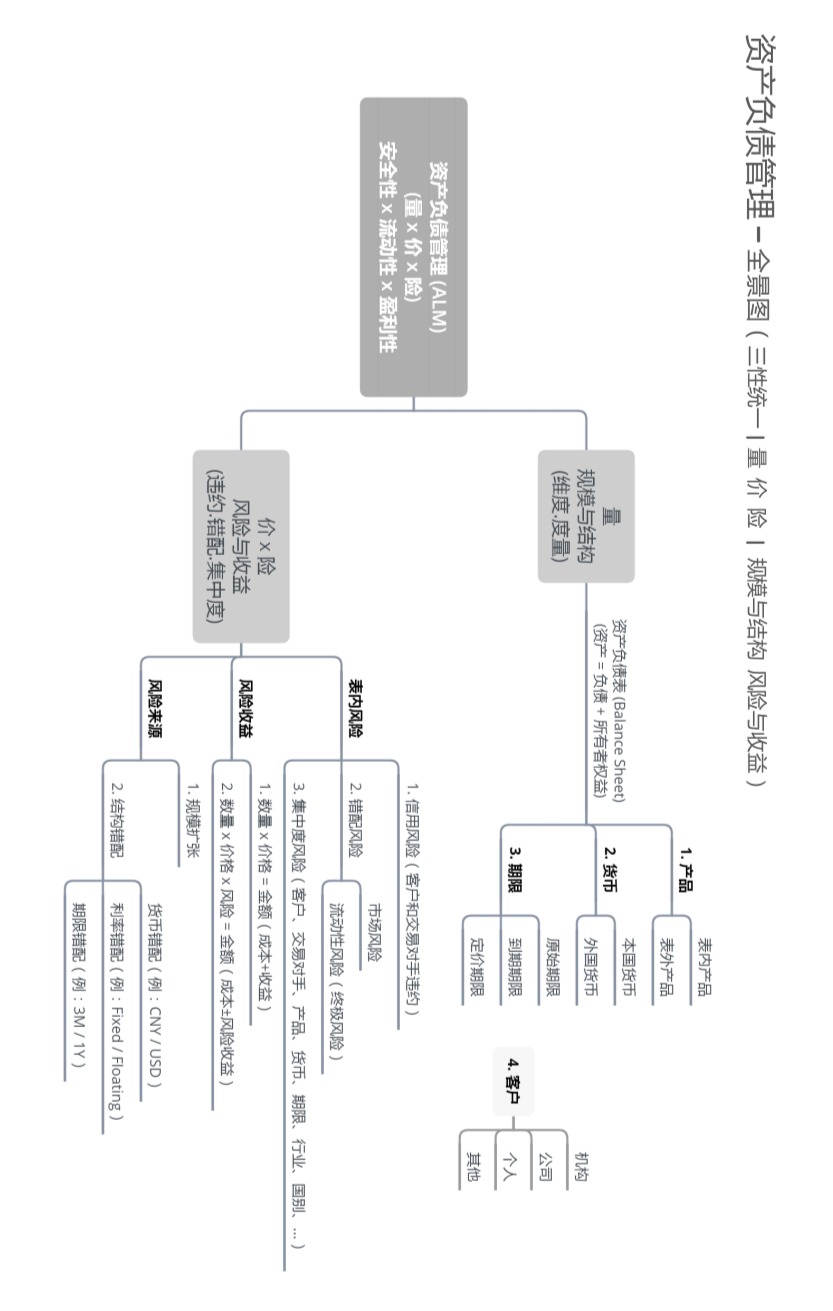

商业银行资产负债管理(ALM)的目标,是通过平衡量、价、险三要素,实现银行资金运营的三性(安全性、流动性、效益性)统一。

二、管理要素

量:规模与结构

价:成本与收益

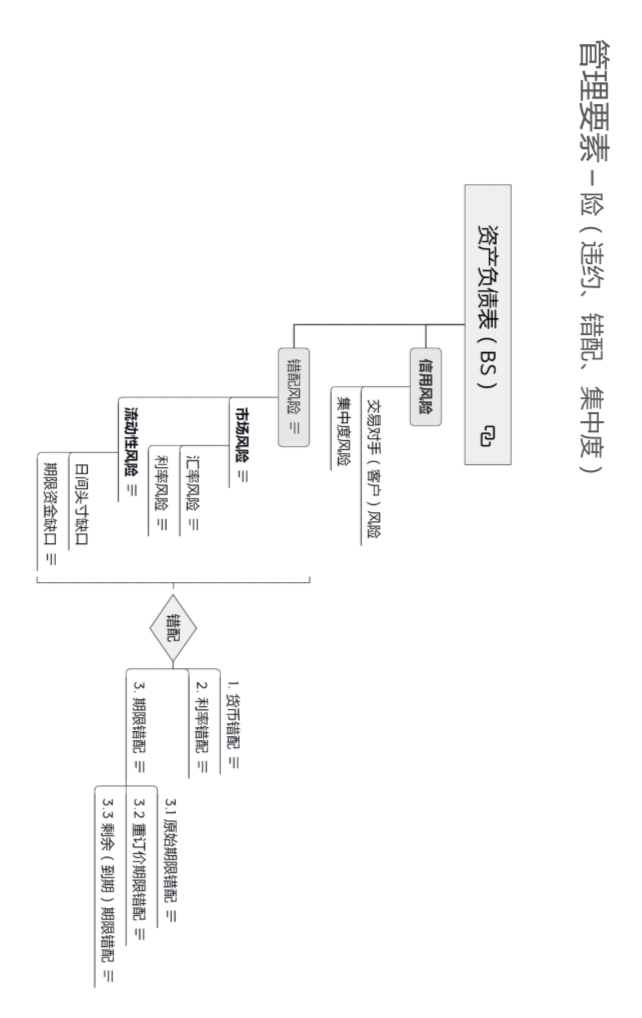

险:违约、错配、集中度

1. 量(规模与结构)

规模:资产规模、负债规模、资本规模。

结构:产品结构,货币结构,期限结构;客户结构。

2. 价(成本与收益)

包括利率(基准利率、执行利率)、汇率、费率;FTP(市场基准+策略点差)。

3. 险(违约、错配、集中度)

资产负债管理基于资产负债表,关注的是资产负债表承载的风险,包括信用类风险、错配类风险和集中度风险。是业务经营中的规模扩张行为(业务驱动)和结构错配行为(盈利驱动),将这些风险植入了资产负债表。

其中,流动性风险是商业银行的终极风险。

流动性是指资产转化为现金的容易程度(资产流动性),以及从市场上筹集资金的容易程度(市场流动性)。

流动性风险是指商业银行无法以合理成本及时获得充足资金,用于偿付到期债务、履行其他支付义务和满足正常业务开展的其他资金需求的风险。

商业银行需要结合风险偏好,管控各种风险行为。需要控制信用风险,降低集中度,规避市场风险,保障资金流动性。在此基础上,实现盈利目标。

三、管理方法

权衡:量、价、险

统筹:规模与结构

兼顾:风险与收益

资产负债管理(ALM)是一个多维的、动态的规划和管理过程。新的资产、负债以及衍生交易会源源不断地产生,旧的交易会逐步消亡。它们以不同的体量和不同的风险特征不断地刷新资产负债表,进而影响并改变资产负债表的规模和结构、风险和收益。

对于一家全新的银行而言,开业伊始,随着资产负债业务的初见雏形,其资产负债表的实际建表(建模)、监测、管理(维护)过程也就开启了。如何构建一张稳健的资产负债表,考验经营者的智慧。

商业银行的资产负债管理活动贯穿于资产负债表内和表外,既追求业务绩效(KPI),又关注各类风险(KRI)。

在管理实践中,我们既要关注规模(风险资产规模),也要关注结构(风险错配和风险集中度);既要关注自身(资本充足率和流动性储备),也要关注外部(市场和宏观经济环境)。因此,我们对量、价、险的考量是分层的:从一笔交易(交易层),到资产负债表(经营层),再到市场环境(宏观层)。

在管理实操中,我们从资金交易、头寸、资产负债表三个方位去监控业务,通过资金(Treasury)、风险(RM / CRO)、财务(CFO)与资产负债委员会(ALCO)的有效组合去统筹管理。

四、管理工具

1. 业务授权:通过业务授权,厘定业务边界(哪些业务可以做/哪些业务不可以做),规避业务风险。

2. 衍生品:使用金融衍生品,在交易层面对冲风险。如,信用衍生品对冲信用风险,利率、汇率衍生品对冲市场风险。

3. FTP(内部资金转移定价):FTP基于内部资金池,用于配置资金,引导业务方向,归集并转移市场风险。

4. 经济资本:经济资本基于资本充足率要求,用于配置风险资产投向,约束风险资产规模。

5. 限额指标:通过设置量、价限额指标,约束风险行为。如,存贷债规模,授信总量,集中度(依存度),价格区间,…,各种比率。

五、经典案例

美国硅谷银行(SVB)的负债端产品集中于利率敏感的不稳定存款(公司无息存款和活期存款),资产端产品除了贷款,更多集中于长久期的债券。在美联储加息周期,因短期负债与长期资产期限错配,没能抗住飙升的利率冲击,负债端存款快速流失,资产端债券形成亏损,资不抵债触发流动性危机,最终破产。

案例启示 1:

在商业银行流动性(风险)管理实践中,过去比较侧重头寸管理,忽视期限错配管理,少见链条思维和链条管理。链条思维和链条管理很重要,无论是资金供应链、还是风险传播(传染)链,都需要纳入视野。对商业银行来说,资金链条断裂,才是压死骆驼的最后一根稻草。因此,流动性(风险)管理,不能顾头不顾尾,需要兼顾上游资金来源和下游资金运用。

案例启示 2:

商业银行,就像汪洋大海中行驶的船,既要船体结实(结构优良),也要载物适量(规模约束)。这样,才能扛住大风大浪(各种风险)的冲击。 商业银行经营管理,需要: 关注资金供应链,保障资金供给; 关注风险传染链,增强风险免疫;关注数据信息链,拥有数字神经系统。 商业银行需要在资金和风险层面实现数字化(系统实时在线、人机自由交互、数据即产即用、信息即时呈现)。在此基础上,权衡量、价、险,实现银行资金的三性(安全性、流动性、盈利性)统一。

562

562

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言