本文详细解读了vn.py的回测代码,包括回测模式、回测设置、数据库操作和runBackTesting函数。探讨了不同回测模式下数据加载和处理的差异,以及策略执行和结果计算的过程。重点分析了BacktestingEngine类中的关键函数,为读者深入理解vn.py的回测逻辑提供了指导。

本文详细解读了vn.py的回测代码,包括回测模式、回测设置、数据库操作和runBackTesting函数。探讨了不同回测模式下数据加载和处理的差异,以及策略执行和结果计算的过程。重点分析了BacktestingEngine类中的关键函数,为读者深入理解vn.py的回测逻辑提供了指导。

原本想开始讲策略类的编写,后来觉得,结合回测代码其实能够更好的理解,所以先解读一下vnpy回测的代码吧,后续自己也想把vnpy回测的部分优化一下,毕竟我觉得可视化和回测结果方提高还有很多空间。

我们解读的代码从runbacktesting.py开始。首先,和实盘中一样导入了一个策略。

from vnpy.trader.app.ctaStrategy.strategy.strategyDoubleMa import DoubleMaStrategy

紧接着,就获得了一个回测引擎的对象:

engine = BacktestingEngine()

我们先不管这个引擎,继续往下看,发现后面与engine有关的操作有这些:

# 设置引擎的回测模式为K线

engine.setBacktestingMode(engine.BAR_MODE)

# 设置回测用的数据起始日期

engine.setStartDate('20120101')

# 设置产品相关参数

engine.setSlippage(0.2) # 股指1跳

engine.setRate(0.3/10000) # 万0.3

engine.setSize(300) # 股指合约大小

engine.setPriceTick(0.2) # 股指最小价格变动

# 设置使用的历史数据库

engine.setDatabase(MINUTE_DB_NAME, 'IF0000')

# 在引擎中创建策略对象

d = {}

engine.initStrategy(DoubleMaStrategy, d)

# 开始跑回测

engine.runBacktesting()

# 显示回测结果

engine.showBacktestingResult()

那么我们就一个一个来看吧。

1.回测模式

我们进入BacktestingEngine类的定义,然后把和mode有关的全部看一下:

def setBacktestingMode(self, mode):

"""设置回测模式"""

self.mode = mode

首先,在外面调用的就是这个函数,然后,我们可以注意到,其实这个函数就是修改了一下mode变量。那么我们继续追杀这个变量出现过的地方。

在初始化函数当中,对这个变量做了初始化设置。

self.mode = self.BAR_MODE # 回测模式,默认为K线

然后是在loadHistoryData函数汇总,根据mode变量来判断。

# 首先根据回测模式,确认要使用的数据类

if self.mode == self.BAR_MODE:

dataClass = VtBarData

func = self.newBar

else:

dataClass = VtTickData

func = self.newTick

也就是,根据不同的回测模式,tick回测还是bar回测,我们在从数据库读取数据的时候,需要不同的数据的类。

在runBacktesting函数中,也有这段代码。个人觉得,这里略微啰嗦了,为什么不用工厂模式来生产呢?

然后是crossLimitOrder函数,也是就限价单撮合函数中,根据回测类型判断成交价格。

# 先确定会撮合成交的价格,这里和限价单规则相反

if self.mode == self.BAR_MODE:

buyCrossPrice = self.bar.high # 若买入方向停止单价格低于该价格,则会成交

sellCrossPrice = self.bar.low # 若卖出方向限价单价格高于该价格,则会成交

bestCrossPrice = self.bar.open # 最优成交价,买入停止单不能低于,卖出停止单不能高于

else:

buyCrossPrice = self.tick.lastPrice

sellCrossPrice = self.tick.lastPrice

bestCrossPrice = self.tick.lastPrice

在crossStopOrder中也是。此外,在计算回测结果的时候,calculateBacktestingResult函数中,到最后交易日,会用最后的价格平仓了解。这里最后平仓价格的确定也回测模式有关:

# 到最后交易日尚未平仓的交易,则以最后价格平仓

if self.mode == self.BAR_MODE:

endPrice = self.bar.close

else:

endPrice = self.tick.lastPrice

还有的是参数优化函数里面,这一部分暂时不考虑。

2.回测设置

# 设置回测用的数据起始日期

engine.setStartDate('20120101')

# 设置产品相关参数

engine.setSlippage(0.2) # 股指1跳

engine.setRate(0.3/10000) # 万0.3

engine.setSize(300) # 股指合约大小

engine.setPriceTick(0.2) # 股指最小价格变动

我们看一下这个函数的构成:

def setStartDate(self, startDate='20100416', initDays=10):

"""设置回测的启动日期"""

self.startDate = startDate

self.initDays = initDays

self.dataStartDate = datetime.strptime(startDate, '%Y%m%d')

initTimeDelta = timedelta(initDays)

self.strategyStartDate = self.dataStartDate + initTimeDelta

我们可以发现,设置的startDate是数据启动的日子,因为被变成了dataStartDate,而前面有一个initDays,这个就很奇怪了,这个是用于计算指标的吗?比如我们的策略是20日均线,那么就应该需要20个交易日的数据启动时间。那么这个20的参数应该是策略类所有,而且是20个交易日。但是这里的initDays明显就是日历日。那么,我们就分别追杀一下dataStartDate和strategyStartDate的使用的地方吧。

在init初始化函数中,有这样的注释:

self.dataStartDate = None # 回测数据开始日期,datetime对象

self.dataEndDate = None # 回测数据结束日期,datetime对象

self.strategyStartDate = None # 策略启动日期(即前面的数据用于初始化),datetime对象

明确了dataStartDate是回测数据开始的时间,而strategyStartDate和dataStartDate之前的差距是用于数据初始化的时间,也就是策略启动时间是在数据启动之后的。那么疑问就是,中间这段数据初始化时间是应该在这个地方被确定的吗?我们继续追杀。

在loadHistoryData方法里面,我们又碰到了这个strategyStartDate变量,我们来看一下:

# 载入初始化需要用的数据

if self.hdsClient:

initCursor = self.hdsClient.loadHistoryData(self.dbName,

self.symbol,

self.dataStartDate,

self.strategyStartDate)

else:

flt = {'datetime':{'$gte':self.dataStartDate,

'$lt':self.strategyStartDate}}

initCursor = collection.find(flt).sort('datetime')

self.hdsClient = None # 历史数据服务器客户端

其中,初始化函数中的定义其实已经告诉我们了,hdsClient是一个数据来源的标志符,显然我们的数据来自于本地的Mongodb,而不是什么亚马逊这种的云服务器之类的,所以我们会使用下面的if分支语句。

我们看到,传递进去的是dataStrategyDate和strategyStartDate。

3.数据库部分

后面就涉及到一点mongodb数据库python读取的知识了,简单介绍一下。

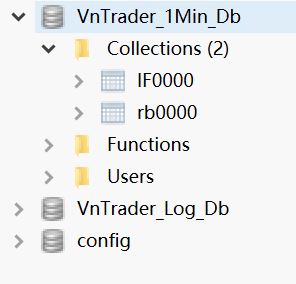

首先,我们通过robo可视化工具看一下现在mongodb数据库里面的数据情况。

我们在这个loadHistoryData方法的一开始,先获得了数据库的连接:

self.dbClient = pymongo.MongoClient(globalSetting['mongoHost'], globalSetting['mongoPort'])

collection = self.dbClient[self.dbName][self.symbol]

前面一行是获取一个连接,globalSetting就是VT_setting配置文件里面的内容:

"mongoHost": "localhost", "mongoPort": 27017, "mongoLogging": true,

然后是通过连接获得一个集合。获得集合首先需要数据库的名称,然后需要具体collection的名称。数据库的名称在一开始的

engine.setDatabase(MINUTE_DB_NAME, 'IF0000')

其中,MINUTE_DB_NAME = 'VnTrader_1Min_Db'

#----------------------------------------------------------------------

def setDatabase(self, dbName, symbol):

"""设置历史数据所用的数据库"""

self.dbName = dbName

self.symbol = symbol

我们发现,就是这个detDatabase方法设置了数据库获取的参数。

那么,根据我们前面看到的mongodb数据库的结构,我们就知道了,这里其实就是获得了IF0000的数据集合。我们来看一下具体从mongodb中获取数据的代码:

# 载入初始化需要用的数据

if self.hdsClient:

initCursor = self.hdsClient.loadHistoryData(self.dbName,

self.symbol,

self.dataStartDate,

self.strategyStartDate)

else:

flt = {'datetime':{'$gte':self.dataStartDate,

'$lt':self.strategyStartDate}}

initCursor = collection.find(flt).sort('datetime')

# 将数据从查询指针中读取出,并生成列表

self.initData = [] # 清空initData列表

for d in initCursor:

data = dataClass()

data.__dict__ = d

self.initData.append(data)

上面的代码中,我们发现flt语句,在mongodb中,$gte是great than equal的意思,也就是大于等于,lt是less than的意思,也就是小于。所以,上面的initCursor指的是获得大于等于dataStartDate,同时小于strategyStartDate的行情数据。后面的语句是从这个数据库游标中获取这部分数据,并把它保存在self.initData中。

# 载入回测数据

if self.hdsClient:

self.dbCursor = self.hdsClient.loadHistoryData(self.dbName,

self.symbol,

self.strategyStartDate,

self.dataEndDate)

else:

if not self.dataEndDate:

flt = {'datetime':{'$gte':self.strategyStartDate}} # 数据过滤条件

else:

flt = {'datetime':{'$gte':self.strategyStartDate,

'$lte':self.dataEndDate}}

self.dbCursor = collection.find(flt).sort('datetime')

然后是获取比strategyStartDate大的行情数据,如果有dataEndDate,那么就这个为止,没有的话就取出strategyStartDate之后的所有数据。

其中的dataEndDate可以通过setEndDate方法来设置。

那么,获取了上面的两端数据的作用是什么呢?我们追杀完几个Date之后,开始追杀一下initData和后来的dbCursor吧。

在初始化函数汇中,

self.initData = [] # 初始化用的数据

数据类型是一个列表。

def loadBar(self, dbName, collectionName, startDate):

"""直接返回初始化数据列表中的Bar"""

return self.initData

#----------------------------------------------------------------------

def loadTick(self, dbName, collectionName, startDate):

"""直接返回初始化数据列表中的Tick"""

return self.initData

然后是在两个方法中,会返回initData。因为会根据mode来进行数据的读取,所以,这里的initData其实是分bar和tick两种模式的,所欲在load的时候也是分了两个函数。

其他地方就没有用到initData了,也就是说,在回测引擎中获取的数据是给别的地方调用的。

4.runBackTesting

而dbCursor在runBacktesting中被使用:

def runBacktesting(self):

"""运行回测"""

# 载入历史数据

self.loadHistoryData()

# 首先根据回测模式,确认要使用的数据类

if self.mode == self.BAR_MODE:

dataClass = VtBarData

func = self.newBar

else:

dataClass = VtTickData

func = self.newTick

self.output(u'开始回测')

self.strategy.onInit()

self.strategy.inited = True

self.output(u'策略初始化完成')

self.strategy.trading = True

self.strategy.onStart()

self.output(u'策略启动完成')

self.output(u'开始回放数据')

for d in self.dbCursor:

data = dataClass()

data.__dict__ = d

func(data)

self.output(u'数据回放结束')

我们看到,其实是从数据游标dbCursor中依次获取数据,然后用func函数来处理,而func函数是什么呢?就是前面根据回测模式选择出来的函数,self.newTick或者self.newBar,我们来看一下newBar,

def newBar(self, bar):

"""新的K线"""

self.bar = bar

self.dt = bar.datetime

self.crossLimitOrder() # 先撮合限价单

self.crossStopOrder() # 再撮合停止单

self.strategy.onBar(bar) # 推送K线到策略中

self.updateDailyClose(bar.datetime, bar.close)

我们看到,其实最核心的函数分别是crossLimitOrder和crossStopOrder,其实作用就是根据新的bar来判断有没有交易成交或者停止。也就是一个成交的逻辑。我们后面展开来讲。而这里还有一部分是strategy的onBar方法来接受bar,我们知道了,其实在回测过程中,每一次新的bar产生之后,都会调用strategy的onBar方法。也就是说,onBar方法的重写是编写策略的核心。

策略的载入在初始化策略方法中完成:

def initStrategy(self, strategyClass, setting=None):

"""

初始化策略

setting是策略的参数设置,如果使用类中写好的默认设置则可以不传该参数

"""

self.strategy = strategyClass(self, setting)

self.strategy.name = self.strategy.className

这段比较简单,就不用多说了。

最后就是运行runBacktesting方法开始获取每一个bar的行情,然后就是利用showBacktestingResult给出结果。

那么我们就来看看最后这个showBacktestingResult的功能吧。如果后续自己想做点可视化和别的策略评价功能的话,最重要的就是改写这个方法。

这个方法一开始会调用calculateBacktestingResult方法,我们继续追杀这个方法。而这个方法其实是策略回测结果展示最核心的一个方法,所有的pnl计算、胜率计算都在这个函数里面。后面一篇文章我们就仔细来拆解一下这个函数吧。

7198

7198

到【灌水乐园】发言

到【灌水乐园】发言