计算说明:

参考范经华(2013)的研究,对于真实盈余管理,仿照Roychowdhury ( 2006)和Cohen et al. ( 2008) ,用异常经营活动现金流 ( R_CFO) 、异常费用 (R_DISX) 和异常产品成本 (R_PROD) 三个分指标之和来计量。首先,计算出正常的经营活动现金流、正常费用和正常产品成本,然后,分别算出异常经营活动现金流、异常费用和异常产品成本。

计算说明:

对于真实盈余管理,我们仿照Roychowdhury(2006)和Cohenetal.(2008),用异常经营活动现金流(R_CFO)、异常费用(R_DISX)和异常产品成本(R_PROD)三个分指标来计量。

首先,分年度和行业回归估算出计算出正常的经营活动现金流、正常费用和正常产品成本,具体模型如下:

现金流量模型

产品成本模型

费用模型

变量说明:

- CFOi,t 表示第 t 期的经营活动现金净流量;

- Ai,t-1 为第 t-1 期期末总资产;

- Si,t 表示第 t 期销售收入;

- △Si,t 表示第 t 期的销售收入相比第 t-1 期的销售收入变动额;

- △Si,t-1 表示第 t-1 期的销售收入相比第 t-2 期的销售收入变动额;

- TCi,t 表示第 t 期的各项税费开支;

- ECi,t 为第 t 期支付给职工以及为职工支付的现金;

- OCi,t 为第 t 期其他与经营活动有关的现金;

- DISXi,t 表示第t 期的可操控性费用,为销售费用与管理费用的总和;

- PRODi,t 为第t 期的生产成本,是当期营业成本及存货变动额的总和。

然后,用公司的实际值减预期值,差额即为异常值,分别算出异常经营活动现金流、异常产品成本和异常费用。

有关最后的盈余管理程度代码里面提供了两种计算方法:

- 第一种:REM1= R_CFO+R_PROD+R_DISX,AbsREM1为REM1的绝对值

- 第二种:REM2= R_PROD-R_CFO-R_DISX,AbsREM2为REM2的绝对值

数据范围:

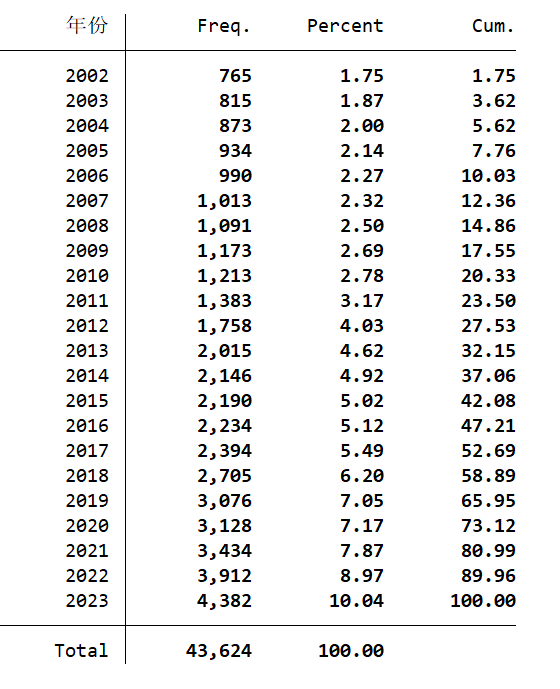

4625家企业,4.3万个样本,包括原始数据+计算代码+计算结果

- 结果数据格式为:包含dta和excel格式。

- 代码格式:do文件(Stata14/15/16/17),需要安装包可以到该贴下载: 下载地址

- 本文选取2000-2023年A股上市公司为研究对象。(因为是分年度分行业回归,所以需要哪几年的结果可以直接使用)

参考文献:

[1]范经华,张雅曼,刘启亮.内部控制、审计师行业专长、应计与真实盈余管理[J].会计研究,2013(04):81-88+96

部分代码:

数据量:

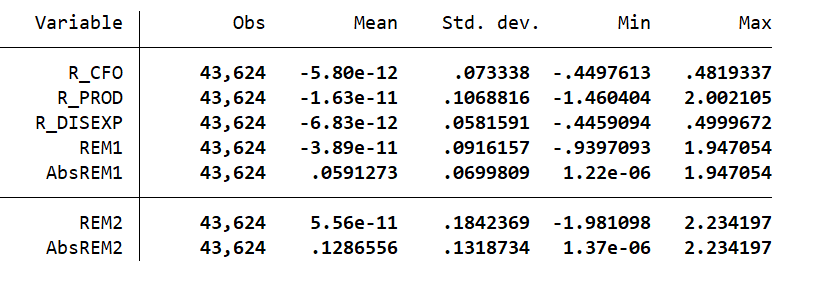

描述性统计:

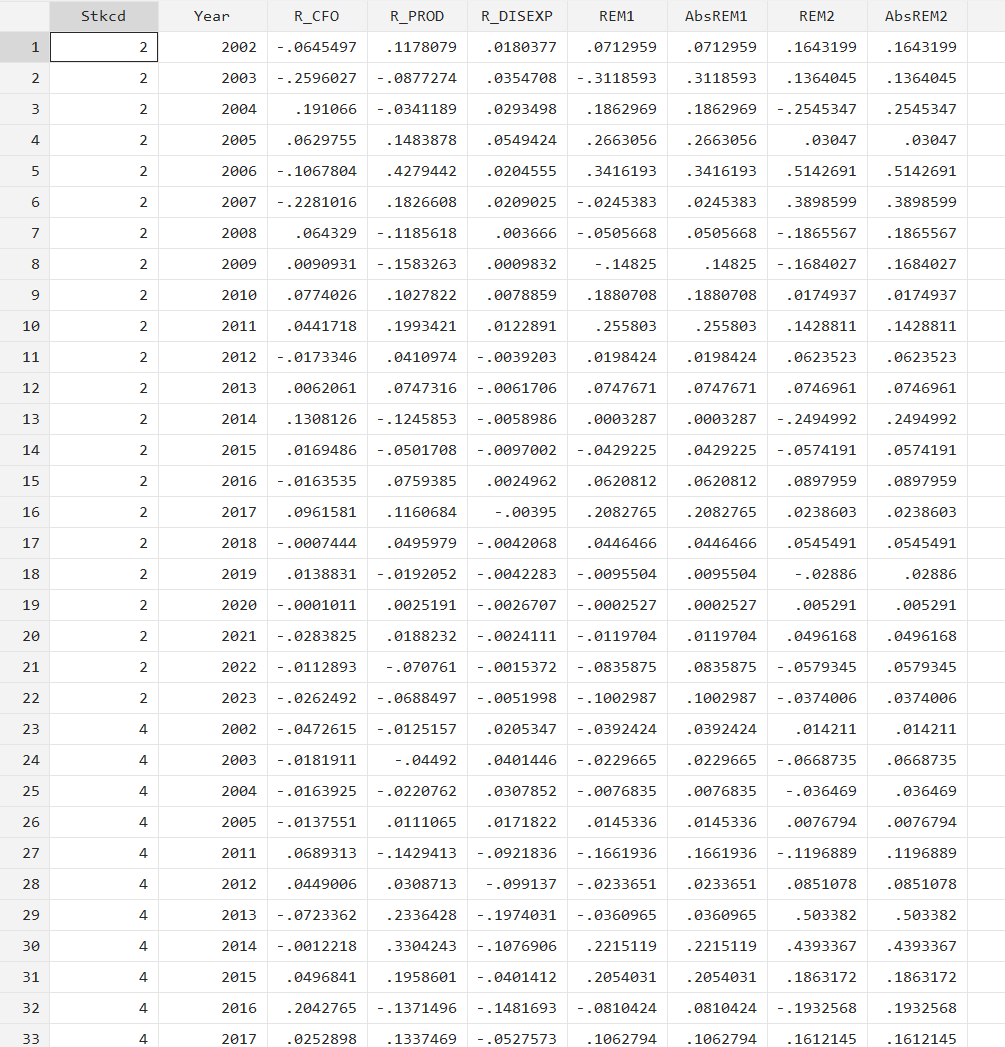

样例结果:

链接包含内容:

全部内容下载链接:https://download.csdn.net/download/samLi0620/90011252

2675

2675

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言