时间序列论文: NeuralProphet: Explainable Forecasting at Scale

NeuralProphet之一:安装与使用

NeuralProphet之二:季节性(Seasonality)

NeuralProphet之三:回归(Regressors)

NeuralProphet之四:事件(Events)

NeuralProphet之五:多时序预测模型

NeuralProphet之六:多元时间序列预测

NeuralProphet之七:NeuralProphet + Optuna

NeuralProphet之八:NeuralProphet部署

NeuralProphet官方示例一:建筑物用电量预测(Building load forecasting)

NeuralProphet官方示例二:日照辐射强度预测(Forecasting hourly solar irradiance)

时间序列论文: NeuralProphet: Explainable Forecasting at Scale

NeuralProphet: Explainable Forecasting at Scale

PDF: https://arxiv.org/pdf/2111.15397.pdf

PyTorch代码: https://github.com/shanglianlm0525/TimeSeries

1 概述

NeuralProphet是一个基于PyTorch实现的客户友好型时间序列预测工具,延续了2018年Facebook开源预测工具Prophet的主要功能,主要用于时序数据分析(个人使用体验:最好是具备显著时序特征的数据)。NeuralProphet是在一个完全模块化的架构中开发的,这使得它可以在未来增加额外组件,可扩展性很强。项目意在保留Prophet的原始特性,如Classic AR模型可解释性、可配置性,并使用了PyTorch后台进行优化,如Gradient Descent,另外还引入了AR-Net建模时间序列自相关、自己设置损失和指标、具备前馈神经网络的可配置非线性层等等特性。

2 NeuralProphet

NeuralProphet是一个可分解的时间序列模型,和Prophet相比,类似的组成部分有趋势(trend)、季节性(seasonality)、自回归(auto-regression)、特殊事件(special events),不同之处在于引入了未来回归项(future regressors)和滞后回归项(lagged regressors)。

未来回归项(future-known regressors)是指在预测期有已知未来值的外部变量,而滞后回归项(lagged covariates)是指那些只有观察期值的外部变量。趋势trend可以通过设置变化点来建立线性或者组合多个线性趋势的模型。季节性seasonality使用傅里叶项建模,因而可以解决高频率数据的多种季节性。自回归项(auto-regression)使用AR-Net的实现来解决,这是一个用于时间序列的自回归前馈神经网络(Auto-Regressive Feed-Forward Neural Network)。滞后回归项也使用单独的前馈神经网络进行建模。未来回归项和特殊事件都是作为模型的协变量,只要要single weight进行建模。

2-1 Model Components

NeuralProphet模型模型由多个模块组成,每个模块都有各自的输入和建模过程。 每个模块都有自己的个人输入和建模过程。 但是,所有模块都必须产生 h 个输出,其中h 定义了一次预测未来的步数。

其中:

T(t) = 时间 t 的趋势

S(t) = 时间 t 的季节性影响

E(t) = 时间 t 的事件和假日效应

F(t) = 未来已知外生变量在时间 t 的回归效应

A(t) = 基于过去观察的时间 t 的自回归效应

L(t) = t 时刻外生变量滞后观测的回归效应

所有模型组件模块都可以单独配置和组合以组成模型。 如果所有模块都关闭,则仅安装一个静态偏移参数作为趋势分量。 默认情况下,仅激活 trend 和 seasonality 模块。

2-1-1 Trend

建模趋势的经典方法是将其建模为偏移量 m 和增长率 k。 t1 时刻的趋势效应由增长率乘以从偏移量 m 顶部的起点 t0 开始的时间差。

2-1-2 Seasonality

类似Prophet,NeuralProphet也使用傅立叶项(Fourier terms)来处理Seasonality。傅立叶项定义为正弦、余弦对并允许对多个季节性以及具有非整数周期的季节性进行建模。每个季节性可以定义为多个傅里叶项。

其中 k 具有周期性p的季节性的傅立叶的数量。每一个季节性对应 2k 个系数。在 t 时刻,模型涉及的所有季节性效应可以表示为:

每个季节周期性可以单独表示为 additive 或者 multiplicative 的形式:

NeuralProphet根据数据频率和长度自动激活每日、每周或每年的季节性。 既 周期大于2个季节性,激活对应季节性。默认每个季节性的傅立叶项数为:年:k=6,p=365.25,周: k=3,p=7,日:p=1,k=6。

2-1-3 Auto-Regression

Auto-regression (AR) 主要根据历史值来预测将来的值。经典的AR 模型可以表示为:

其中 系数

θ

i

θ_{i}

θi控制特定的历史值

y

i

−

1

y_{i-1}

yi−1的方向和幅度,

c

c

c是常数,

e

t

e_{t}

et为白噪声项,

p

p

p为历史值个数。

当预测范围(forecast horizon)h大于1, 滞后p 个历史值时,

**AR order:**历史值的长度p,通常设置为最内周期或者预测范围两倍。

2-1-4 Lagged Regressors

滞后回归用于为我们的时间序列预测目标加入其他观察变量。在 t 时刻,我们只知道t-1时刻(包括t-1)前的观察值。

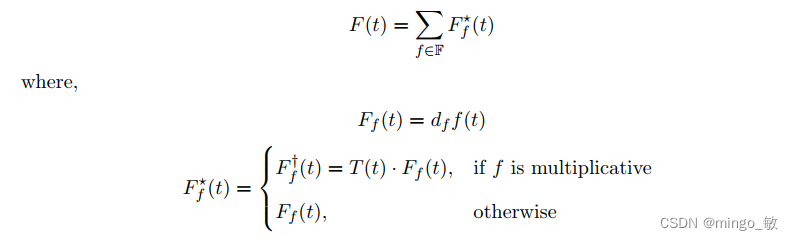

2-1-5 Future Regressors

对于future regressors,在t时刻,过去和未来的回归因子(regressor) 都是知道的。

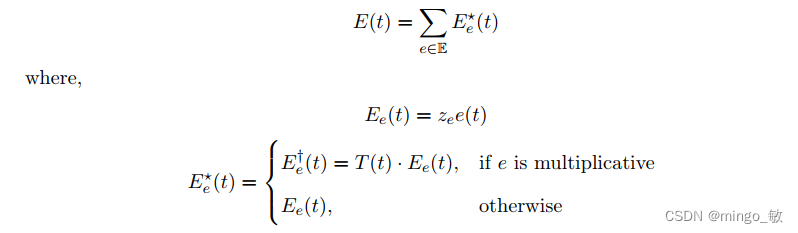

2-1-6 Events and Holidays

特殊事件或假日的影响可能偶尔发生。每个事件

e

e

e 建模为一个二值变量

e

∈

[

0

,

1

]

e \in [0, 1]

e∈[0,1], 表示事件在某天是否存在。对于一系列长度为

T

T

T和数量为

n

e

n_{e}

ne,在时间

t

t

t时刻 , 所有事件的影响可以表示为

E

(

t

)

E(t)

E(t)

其中

z

e

z_{e}

ze为对应于事件

e

e

e的系数。

NeuralProphet可以建模两种类型的事件:1)用户定义; 2) 指定国家。对于指定的日期

t

e

t_{e}

te,前后

i

+

j

i+j

i+j天的时间窗口

[

t

e

−

i

,

t

e

+

j

]

[t_{e}−i, t_{e}+j]

[te−i,te+j]也可以设定为特定事件。如Christmas可以通过设置 [−1, 0] 的时间窗口使得Christmas的前一天会对当前预测产生影响;

2-2 Preprocessing

2-2-1 Missing Data

当没有滞后变量的时候,直接丢掉缺失值就好。有滞后变量的情况下,每个缺失值会导致h + p被丢弃,因此引入数据插值机制;如果不特别指定的话,缺失值用 0 填充。

数据插值: 当Auto-regression 或者 lagged regressor使用的时候,主要采取三个步骤

- 1 对于不超过10个值的缺失,使用前后已知的值线性插值;

- 2 对于小于20个值的缺失,使用一个滑动窗口大小为30的计算平均值;

- 3 如果超过连续30个值缺失的话,不插值,直接丢弃这部分值;

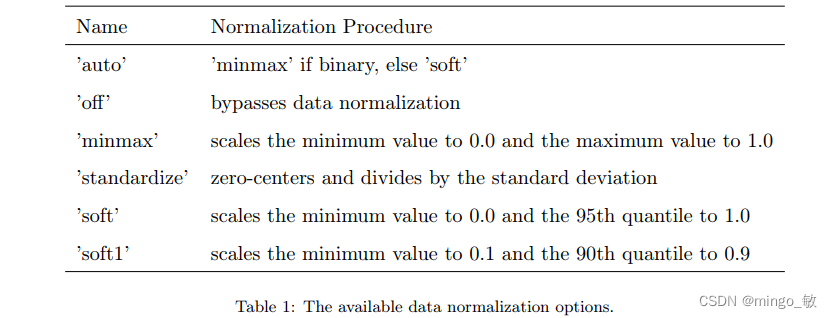

2-2-2 Data Normalization

用户可以设定归一化的参数,如果不设定,对于二值化数值使用minmax,其他默认使用soft。

2-2-3 Tabularization

为了便于训练,时间序列数据表格化为一个伪独立且相同分布的数据集。

2-3 Training

Prophet 使用Stan 实现的 L-BFGS 拟合模型,NeuralProphet依赖PyTorch实现的SGD拟合模型;

2-3-1 Loss Function

NeuralProphet默认使用Huber loss,即smooth L1-loss,如下

对于给定的阈值

β

β

β, 低于阈值

β

β

β,损失函数变为mean squared error (MSE);高于阈值

β

β

β,损失函数变为mean absolute error (MAE)。用户可以设定MSE, MAE 或者其他PyTorch实现的函数;

2-3-2 Regularization

NeuralProphet使用权重绝对值的缩放和对数变换偏移作为一般正则化函数。

其中

ϵ

∈

(

0

,

∞

)

\epsilon \in (0, \infty )

ϵ∈(0,∞) 为偏移的倒数,

α

∈

(

0

,

∞

)

\alpha \in (0, \infty )

α∈(0,∞) 为对数变换的比例。

ϵ

\epsilon

ϵ控制权重参数的稀疏程度,

α

\alpha

α控制权重值的大小;

默认情况下,设置

ϵ

=

1

\epsilon =1

ϵ=1 ,

α

=

1

\alpha = 1

α=1

2-3-3 Optimizer

默认使用AdamW

AdamW(params, lr=0.001, betas=(0.9, 0.999), eps=1e-08, weight_decay=0.0001, maximize=False, capturable=False)

也可以选用SGD

SGD(params, lr=0.01, momentum=0.9, dampening=0, weight_decay=0.001, nesterov=False)

同时也可以使用PyTorch支持的其他 optimizer。

2-3-4 Learning Rate

通过测试的方式来估计一个学习率,针对特定的数据集大小,测试

100

+

l

o

g

10

(

10

+

T

)

∗

50

)

100 + log10(10 + T ) ∗ 50)

100+log10(10+T)∗50) 次, 测试区间从

η

=

1

e

−

7

η = 1e − 7

η=1e−7到

η

=

1

e

+

2

η = 1e + 2

η=1e+2 之间。为了稳定性,分别测试三次求平均:

2-3-5 Batch Size

如果未指定,根据数据量T来决定,

2-3-6 Epochs

如果未指定,根据数据量T来决定,

2-3-7 Scheduler

采用’1cycle’ policy,学习率在最初的30%训练时间内从 η 100 \frac{η}{100} 100η 上升到 η η η,接着cosine曲线下降到 η 5000 \frac{η}{5000} 5000η,直到训练结束。

2-4 Postprocessing

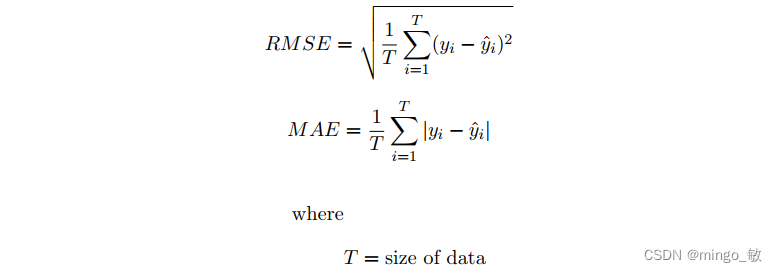

2-4-1 Metrics

可配置的metrics为RMSE,和 MAE,以及其他自定义的metrics。

2-4-2 Forecast Presentation

每次预测,model返回一个dataframe,每个dataframe包含一列预测的值,如 ’yhat3’ 表示基于三步前的数据为当前位置的预测值。

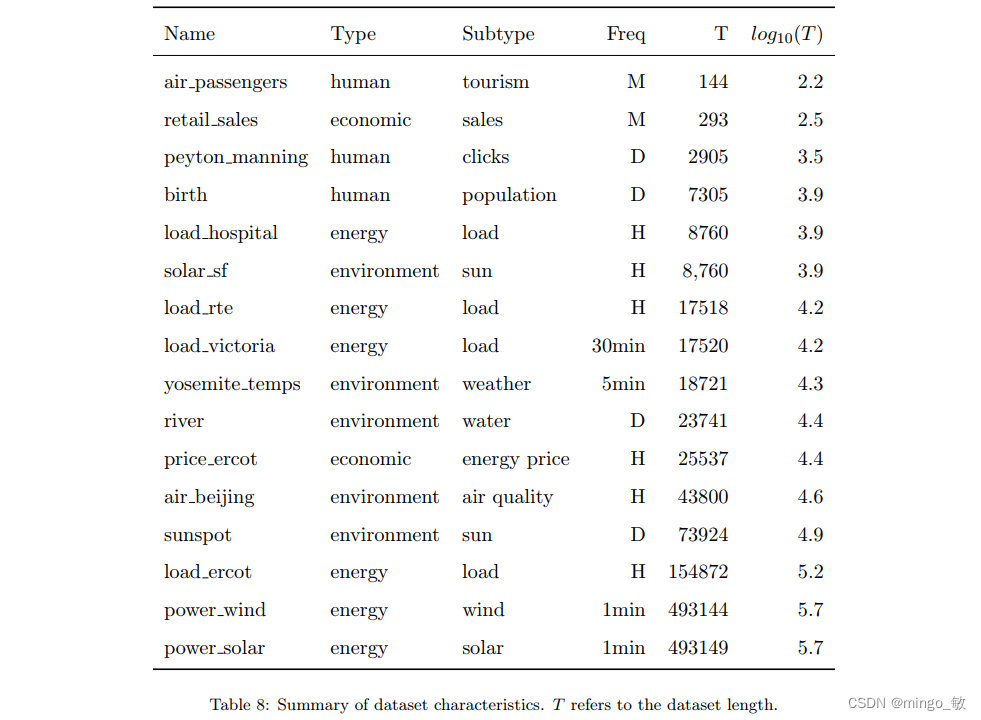

3 Data

https://github.com/ourownstory/neuralprophet-data

773

773

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言