“当技术困在实验室,资本早已搭好戏台。”

——资本可以等,但技术革命从不等看客

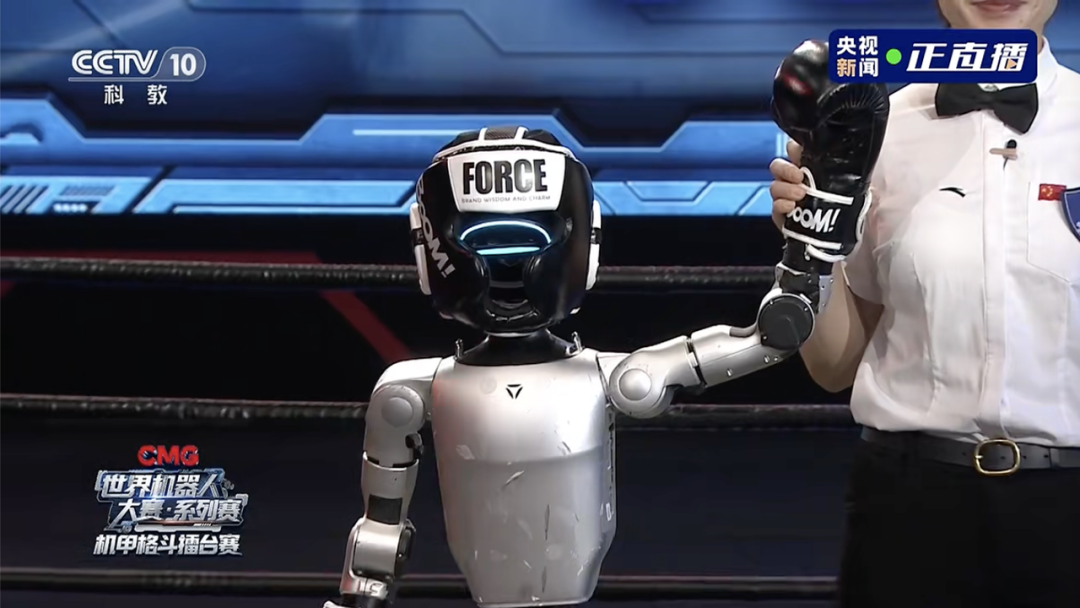

在全球首个人形机器人格斗赛刚落幕之际:

众擎随即宣布将于12月在深圳启动“全尺寸类人身高”自由格斗联赛,而加速进化、宇树机器人早前就开始踢足球了……

困惑么?为什么人形机器人都扎堆来“搞体育”了?

当普罗大众唏嘘“机器人拳击是噱头”时,资本早已嗅到了“血腥味”。

毕竟具身智能产业的蓬勃发展背后,隐藏着商业化落地的深层焦虑。

——这场钢铁肉搏背后,或许就藏着具身智能最快实现商业闭环的黄金路径。(还真不一定是夸张)

我们开设此账号,想要向各位对【具身智能】感兴趣的人传递最前沿最权威的知识讯息外,也想和大家一起见证它到底是泡沫还是又一场热浪?

欢迎关注【深蓝具身智能】👇

如果说2024年是具身智能元年。

那2025年恐怕可以说是“人形机器人体育赛事元年”。

从4月在无锡举行的首届具身智能机器人运动会,到随后北京亦庄半程马拉松赛事中,再到5月底央视主办的全球首个人形机器人格斗赛……

而众所周知,当前,全球具身智能产业正处于从技术爆发期向商业化探索期的关键转型时期。

“焦虑”,充斥在整个行业内。

人形机器人会走智驾的老路吗?

工业场景都大规模落地不了,其余场景更是天方夜谭!

自动驾驶好歹有成熟的汽车产业链,人形机器人连个明确的落地场景都没有……

人形机器人本质上是在创造新市场或者需要替代掉人工,难度系数是指数级的。

这些质疑、担忧、思虑不仅仅存在于行业外,业内的投资人、CEO、从业者……也同样在思考。

因为,行业内部已呈现 “金字塔式”的估值断层,资源加速向头部聚集:

以投融资来看,目前具身智能领域已经杀出了几家超级独角兽企业。

估值超150亿的智元、超100亿的宇树、超70亿的银河通用……而更多的企业则普遍在第二梯队的20-35亿区间挣扎,与头部差距达2-5倍。更更多数的A轮前的公司则面临融资收紧,生存窗口急剧收窄。

具身智能行业正经历一场畸形的收敛。

这种收敛速度远超当年的自动驾驶。

因此,业内认为:人形机器人的“淘汰赛”,恐怕要比预想的来得更早。

在市场「淘汰赛」的战鼓敲响之前,战前筹备从不止于“厉兵秣马”,还需“广积粮草”。

练兵(技术)与囤粮(资金)是存活的基本法则。

而在科技战场上,企业的生存法则早已写进历史规律:没有技术硬实力是「自杀」,没有足够的资金储备是「裸奔」,而仅有营销噱头,则是「饮鸩止渴」。

在如此关键的时期,人形机器人「扎堆聚集」在体育场景,自然绝非偶然。

纵观产业发展格局,具身智能商业化路径呈现鲜明的场景分化特征:

-

成熟度较高的工业制造领域:

作为落地最成熟的场景,工业制造已占据大部分具身智能应用案例。主要用于汽车产线分拣、3C电子装配等。

因此回望此前,我们经常能看到各家机器人进厂打工的消息,像汽车制造龙头如广汽、特斯拉等企业都在积极推进人形机器人在生产线上的应用测试。但目前主要卡点在于,硬件成本高、机器人任务泛化性及工作效率均普遍偏低。

-

成熟度中等的专业服务领域:

目前具身智能也在医疗康复、灾害救援等场景初露锋芒。

手术机器人这类规律性强、容错率低的场景正成为技术落地的突破口。但这类专业服务领域,对安全可靠性要求较高,同时还需要政策支持。

-

隐形的核心中枢-科研教育领域:

目前科研教育场景已成为具身智能第三大商业化路径,呈现“短期商业回流+长期人才摇篮”的双重属性,且政策支持力度显著。

硅基实验室统计的2021年4月8日至2025年3月17日的宇树科技百余笔中标项目数据显示,其中订单主力正是各大高校,诸如同济大学、上海大学、深圳技术大学等采购金额都在85万以上。

这类场景科研教育场景有独特商业化逻辑:短期可以通过教育市场摊薄研发成本;中期来看可以培养学科人才反哺产业,推动算法开源生态;长期则有可能形成“高校研发-企业转化-场景落地”的创新闭环。该场景目前主要存在开源生态建设、学科课程缺位、课程体系不完全等问题。

-

新兴的体育文娱领域:

当下,体育文娱领域呈现爆发式增长态势。诸如:租赁、文娱表演、体育竞赛,以及被认为极具潜力的展厅讲解等。

尽管其技术稳定性待提升,但市场关注度高,爆发性强。这一新兴赛道正吸引越来越多企业和资本的关注。

对于深陷估值焦虑与生存压力的行业参与者,体育赛事不单纯是技术试验场,更是产业生态的调节阀:

头部企业借此展示技术领先优势,巩固估值壁垒;

中腰部公司通过细分场景切入,构建现金流防线;

政府与资本市场依托赛事热度,优化资源配置效率。

一面倒逼技术深扎,一面拉动现金流造血。

体育文娱绝不是人形的最终市场,但所揭示的是具身智能在产业化进程中的当下的迂回战略。

面对工业场景的重重障碍,体育+文娱赛道提供了一条过渡路径。

更或者说:体育赛事为具身智能提供了低风险试炼“载体”。

明面:人形机器人赛事=体育文娱市场。

当工业场景遭遇“多重卡点”时,「体育文娱」以更低的容错成本验证技术,以更强的传播势能教育市场,试图以更快的商业转化哺育企业。

从近期层出不穷的体育赛事不难看出:体育赛事具备天然的公众吸引力和媒体传播属性。

这一价值维度在技术商业化初期尤为关键。

-

打破技术距离感:在北京亦庄半马中,北职大“0306”小巨人仅70cm穿着宇航服亮相,成为赛场内外的“网红”。这种拟人化设计有效触发情感共鸣,使高冷技术变得可亲可感。

-

创造媒体传播爆点:机器人运动会中那些既令人惊叹又忍俊不禁的瞬间,成为社交媒体传播的绝佳素材。比如无锡机器人足球赛中,球员被自己绊倒后“负伤”被担架抬出场。这种“有温度的失败”反而增强了公众对技术发展的包容度。

-

构建产业展示平台:体育竞技场已成为产业界的天然展会。如2025年张江具身智能开发者大会上,国家地方共建人形机器人创新中心联合复旦大学发布的“龙跃”大模型,正是基于体育场景训练数据的重大突破。

▲图源|中国日报记者摄:5月29日,张江具身智能开发者大会暨国际人形机器人技能大赛足球挑战赛©️【深蓝具身智能】编译

而,以拳击擂台为例,人类对暴力美学的原始冲动,则是体育文娱市场的“金矿”。

根据UFC的财报,2024年其总收入达到了14.06亿美元,其中按次付费转播和周边商品贡献了大部分利润。

所以最粗暴的来说,机器人格斗可以直接参考 UFC 的商业模式,复制 “赛事门票+媒体转播+赞助体系+衍生品开发” 的盈利链条。

除此之外,参考《这就是铁甲》等综艺的播出,未来机器人格斗或可复制“综艺+赛事+电商” 的模式,通过 IP 授权、线下体验、衍生产品实现多线商业闭环。

从罗马角斗场的血腥厮杀,到 UFC 的八角笼对决,再到机器人的钢铁搏击。

改变似乎只有「载体」。

▲图源|UFC格斗赛

但,从“拳拳到肉”到“拳拳到铁”的改变,是否会影响人类暴力美学原始追索?

还尚未可知。

此前,国际知名的机器人格斗赛事模式,诸如英国《Robot Wars》和美国《BattleBots》在2000年前后通过电视媒体风靡全球。

未来,人形机器人格斗赛,也可能通过「直播」风靡国际。

▲图源|电影《八角笼中》©️【深蓝具身智能】编译

关键赛道卡位,不止格斗。

格斗/竞技类,属于技术验证核心区:头部玩家:宇树(中国)、波士顿动力(美国)、Figure AI(美国)等。其中世界人形机器人运动会,将于今年8月15日至17日在北京举办。

球类运动,核心验证AI决策:6月28日在北京亦庄就将举办RoBoLeague世界机器人足球联赛,北京信息科技大学Blaze光炽队、清华大学未来实验室Power智能队、清华大学火神队、中国农业大学山海队四支战队成功晋级决赛。另外,前段时间,苏黎世联邦理工也提出了一套端到端的强化学习控制策略,使得四足移动操作机器狗能和人类选手进行羽毛球对打。

极限运动,核心验证硬件性能:滑雪机器人(可应用于冰雪巡逻、高山救援及人机竞技领域)、攀岩机器人(如ETH Zurich)等。

▲图源|苏黎世联邦理工学院团队对ANYbotics公司开发的ANYMal四足机器人进行了改造©️【深蓝具身智能】编译

而可以肯定的是这样的机器人赛事,一定能成为技术突破的催化剂。

这也是科技领域的常见打法。

比如自动驾驶早期的 DARPA Grand Challenge,到中国智能车未来挑战赛等等。

本质上都是一种通过竞争机制突破技术瓶颈、加速产业成熟的战略工具。

更深远的商业价值,在于技术外溢

暗线:人形机器人赛事=技术模块的拆分变现。

而剥开赛事娱乐的糖衣,技术模块的拆解变现才是血腥的资本盛宴。

每一个算法、结构、交互其实都能对标一个细分场景/应用市场。

体育机器人技术将有机会向服务场景溢出,这也符合目前多数头部企业的「通用」愿景。比如康复训练、运动辅助、娱乐陪伴等衍生应用展现出巨大市场潜力。

-

运动辅助领域:人机协作的体育新模式有望兴起,比起与自动化发球机对打,运动员与人型机器人进行对抗训练,这些应用也有可能从专业运动队向高端健身房渗透。

-

健康康复应用:基于体育机器人平衡控制技术开发的步态训练系统,或将成为康复设备突破的关键;柔顺控制算法迁移至康复机器人,能提供更自然的运动辅助。

-

文娱体验升级:体育场景验证的平衡控制+环境适应性,将有助于提升家用机器人实用性。多模态交互技术的迁移,将可能实现家庭陪护机器人情感响应。

隐约中,似乎能看到一条被低估的技术突围路径:用娱乐化的外衣包裹硬核研发,以商业闭环反哺基础创新。

三十年后回望,此刻的踉跄,或许正是颠覆性力量的蹒跚学步。

毕竟,技术革命的路径从来不是直线——

而当下所有的畸形收敛,我认为都是行业走向成熟(泡沫)的「压力测试」。

谁能扛过这波压力?

“泡沫浴”中的新生。

金沙江创投朱啸虎的冷水泼面还历历在目:“谁会花十几万买机器人干这些活?”

毕竟,工业自动化已发展数十年,易自动化环节大多完成机械化。至于,剩余的场景恰恰对灵活性和应变能力要求最高的,远超过当前人形机器人的能力范围。

这种能力-需求错位导致人形机器人在工业领域陷入“易做的没必要,难做的做不了”的困境。

实际上,赛事规则早已明示具身智能的产业困局:

北京半马遥控冲线、罚时换电,杭州拳击赛每个回合仅2分钟……

这些直指行业三大癌症——自主运动残缺、续航阳痿、散热早泄。

当资本喧嚣散去,真正留存的是那些摔出来的数据、倒逼的供应链、试错出的算法。

明线烧钱造神也好,暗线拆骨变现也罢。

当烟花散尽,活下来的不是最会跳舞的,应该也不是最抗揍的,而是真正有用的。

可是啊!得有钱、有技术,才能支撑到有用的那一天……

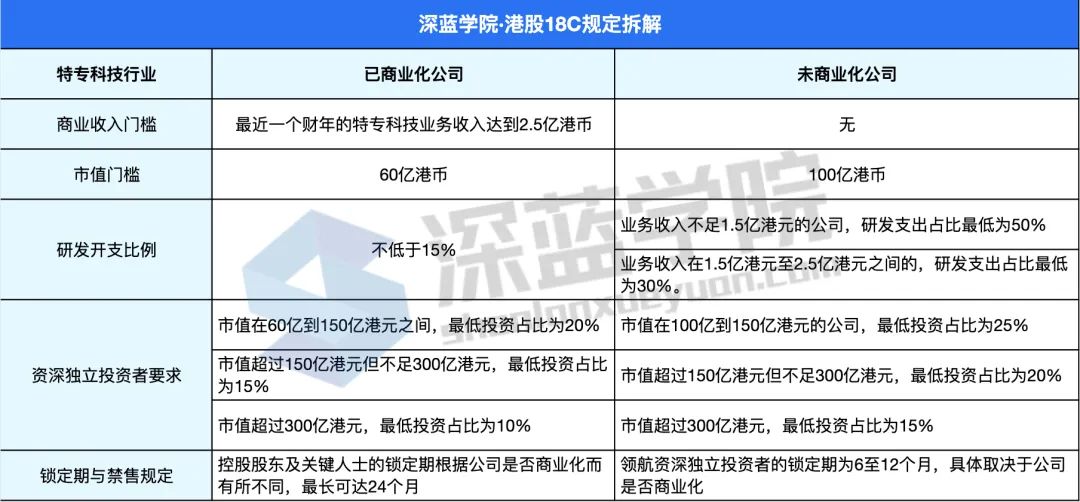

回过头看,从2023年出台港股上市新规18C,到后来2024年的修订版,也能看出些许“端倪”。

2023年港股18C要求企业需要满足:最近一个财年的特专科技业务收入达到2.5亿港币(折合人民币约2.3亿),并且估值至少60亿港币以上(折合人民币约55亿)。

若无商业化收入,则估值需要至少达到100亿港币(折合人民币约92亿)。

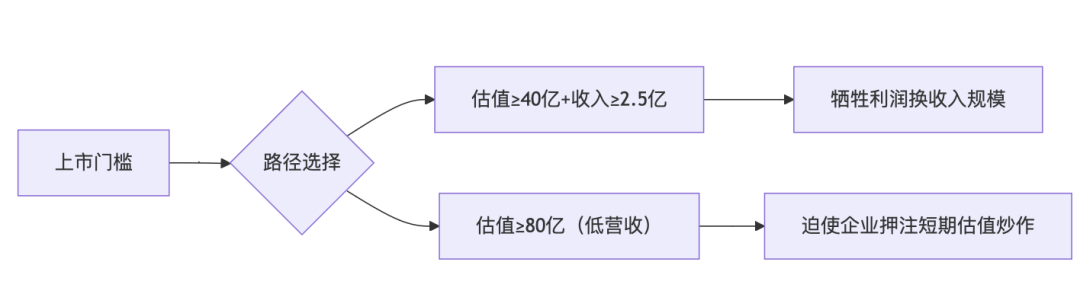

2024 年开始大幅度降低相关要求:对于商业化收入达2.5亿港币的企业,估值要求从60亿港元降至40亿港元,降幅达33%。对于特专科技业务收入未达2.5 亿港元的,估值要求从100亿港元降至80亿港元,降幅20%。

因为当时2023年第18C章实施后,港股市场一度低迷导致新股发行遇冷。2024年的调整主要就是为了降低独角兽企业上市门槛,吸引更多高增长潜力的新经济公司赴港融资。

比如今年4月,香港特区行政长官李家超在杭州访问时,就曾问宇科技CEO王兴兴“是否有来港上市的计划”。王兴兴表示:“后续有可能,不确定”。

但即便按照24年的新规,能达到如此标准的人形机器人企业目前也屈指可数。

也就不难理解,为什么具身智能企业会陷入疯狂的“估值军备竞赛”了。

不过考虑到国际竞争态势,在“泡沫未破裂”之前,对于人工智能、具身智能产业,全球政策倾向基本是持乐观“扶持”态度。

2025年2月,欧盟委员会主席宣布“投资人工智能”倡议,旨在调动2000亿欧元(约合2067亿美元)推动人工智能发展。而此前有消息称:欧盟将于今年发布一份全欧盟范围内的战略文件,以确保欧洲各国在人工智能机器人技术应用领域保持重要地位。

2025年6月,前几天新当选韩国总统的李在明,在就职演讲上说到「未来韩国将大力支持人工智能、半导体等高科技产业」。

而去年,韩国曾公布《第四个智能机器人基本计划(2024-2028年)》,提出“K-Robot经济”概念:计划到2030年,通过公私合作投资超3万亿韩元,培育150家专业智能机器人企业;目标是到2030年,在制造业、物流、福利、安全等全产业领域大规模普及超100万台机器人。

别看无论是半马还是拳击赛,都有些“颤颤巍巍”的。业内也常自嘲:“100分的实力,1万分的营销”。

但纵观科技发展的征程。

——技术革命的起点,往往始于笨拙。

1894年6月,人类首场汽车赛事在巴黎鸣枪开赛,当时一共仅21位参赛者,最终15人勉强完赛。

没错,如今遍地都是的汽车,也曾一度被嘲笑是“废铁”一块。

具身智能行业的畸形收敛或许残酷,但它同时也是一面「照妖镜」

——照出投机者的虚妄,也照见实干者的光芒。

体育市场 vs 融资噱头:这是否,只是一场「技术权宜之计」的胜利?

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言