LinearGauss DM——线性卡尔曼滤波

一直在思考线性卡尔曼滤波器(KF)究竟在做一件什么事,为什么KF就是最佳线性滤波器呢,又何以50多年来被广泛应用。一直以为KF仅仅是一个线性滤波器嘛,然而我却得到了一些很可怕的结论,原来KF背后是这么伟大的思想。其基本公式如下:

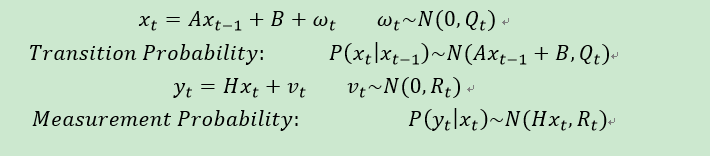

figure.1 状态空间模型

Filtering的概率描述

KF采用状态空间模型,即亦称动态系统理论,该模型的精华——如果所有的隐状态都已知,则观测值相互独立。由于KF的变量连续,故其概率分布为函数形式;若变量离散,则概率分布为矩阵形式。

说了这些,那么滤波和这些概率有什么关系,求解状态空间模型中的,即完成滤波的过程。那么究竟怎么求呢,为什么求解状态空间模型中的

,就可以完成滤波过程呢。这是由于在状态空间中,

(1) 当 t > T 时,超出样本的观测区间,是对未来状态的估计问题,称为预测(Prediction);

(2) 当 t = T 时,估计观测区间的最终时点,即对现在状态的估计问题,称为滤波(Filtering);

(3) 当 t < T 时,是基于利用现在为止的观测值对过去状态的估计问题,称为光滑(Smoothing)。

由表1可知,KF的参数为等六个变量,我们将从此出发。

Kalman的update和prediction

既然求解状态空间模型中的,就完成滤波的过程。所以有

参考文献

[1]陈学华,状态空间模型理论与算法及其在金融计量中的应用,博士论文,暨南大学,2007

[2]杨小军,基于粒子滤波的混合估计理论与应用,博士论文,西北工业大学,2006

[3]于艳萍,郭鹏辉,基于状态空间模型的经济分析,厦门大学学报:自然科学报,2006年

B05期

[4]胡士强,敬忠良,粒子滤波算法综述,控制与决策,2005 (4)

[5]陆昕为,演化卡尔曼滤波及其在时间序列分析中的应用,硕士论文,中国地质大学,2007

[6]彭丁聪,卡尔曼滤波的基本原理及应用,软件导刊,第8卷第11期,2009年11月

[7]付剑茹,张宗成,时变最优套期保值比估计及比较研究,管理科学学报,第13卷第12期,2010年12月

[8] 龚文引,演化Kalman滤波及其应用研究[D], 武汉:中国地质大学研究生院2007.

[9] A. Doucet, N. de Freitas, and N.Gordon, Eds., Sequential Monte Cario methods in practice, Springer Verlag, NewYork, 2001

[10]Andrew Harvey, Siem Jan Koopman andNeil Shephard, State Space and Unobserved Component Models: Theory andApplications [M]. Cambridge University Press, 2004

[11] B. Lauterbach and P Schultz. PricingWarrants: An Empirical Study of the Black-Scholes Model and Its Alternatives[J]. Journal of Finance, 1990, 45: 1181一1209

[12] Buetow, Gerald W, Jr. Johnson, RobertR, and Runkle Daviad E, The Inconsistency of Return-based Style Analysis. [J].Journal of Portfolio Management, Spring2000,61-77

[13] Chan, Louis K.C, Chen, Hsiu-Lang, and Lakonishok, Josef.,On Mutual Fund Investment Styles.[J]. National Bureau of Economic ResearchWorking Paper 7215, July, 1999

[14] D Q Mayne, A solution of the smoothing problem forlinear dynamic systems. In

Automatics, volume 4, pages 73-92, 1966

[15] D. Whitley, A genetic algorithmtutorial, Stat. Comput, 4:65-85, 1994

[16] G. Kitagawa, Monte Carlo filter and smoother for non-Gaussian nonlinear state

models, Journal of Computational andGraphical Statistics, vol. 5, no. 1, pp. 1-25, 1996

[17] GREG WELCH,GARY B1SHOP, An Introductionto the kalman filter[J].Department of Computer Science University of forthCarolina at Chapel Hill Chapel Hi11,NC27599-3175,2006.

[18]Lobosco,Angelo and DiBartolomeo Dan,Approximatingthe Confidence Intervals for Sharp Style Weights. [J]. Financial AnalystsJournal, 80-85, July/August 1997

1486

1486

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言