“ 原创内容第640篇,专注量化投资、个人成长与财富自由”

股票的“小市值”策略,就像ETF的趋势动量一样,长期有效。

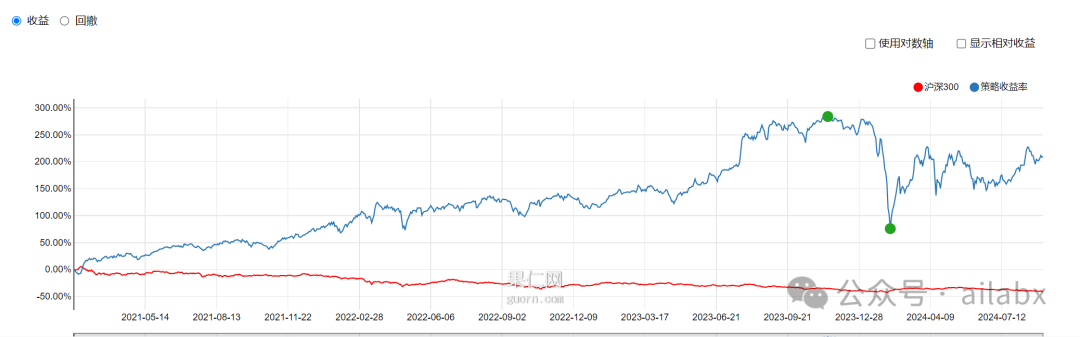

这是一个很神奇的异象。

年化37.07%,夏普0.89。

这里我做了一些特殊的处理:

1、包括排除了科创板,排除ST。

2、把停牌股票都过过滤掉,

3、然后选择5日平均交易额超过300万,确保至少有一定的流动性。

5、选择最小市值前10支,持仓5天。

6、每5天一轮动。

01

—

量化投资的逻辑

一个策略的开发(单标的CTA择时策略除外),包含几个典型的步骤:

-

调仓周期

-

选股

-

排序

仓位分配

把策略拆分成相应的模块之后,每个模块的逻辑相对单一,这样很容易实现“算子化”,然后进行积木式的策略构建,进而使用低代码的方式来调用。

同时,就不需要自己写指标代码,而是使用内置的因子表达式。

更进一步,可以使用遗传算法等机器学习的方式来挖掘有效的因子。

个人特别推荐bt这个开源框架:

bt 是一个灵活的 Python 回测框架,用于快速创建量化交易策略。

这个框架允许用户轻松创建策略,这些策略可以混合不同的 Algos(算法)。

bt很方便创建易于测试、可重用和灵活的策略逻辑模块,便于快速开发复杂的交易策略。

bt 的目标是帮助量化分析师避免重复造轮子,让他们专注于工作的重要部分——策略开发。

官网网站:http://pmorissette.github.io/bt/

它的策略是如下这个形式,这样的策略代码,几乎不用测试,不必担心是自己的实现出了问题,可以专注于策略的开发上。

年化从19.1%提升到22.5%,全球大类资产轮动,加上RSRS择时,RSRS性能优化70倍。(附策略源码)就是在bt框加上快速实现的。

# create the strategy

s = bt.Strategy('s1', [bt.algos.RunMonthly(),

bt.algos.SelectAll(),

bt.algos.WeighEqually(),

bt.algos.Rebalance()])

02

—

吾日三省吾身

这个世界没有标准答案,花有花期,人有时运,允许一切如其所是,也允许一切事与愿违,才能获得松弛感,才能轻松地走在属于自己的人生道路上。

允许一切发生

这个世界上的事情,分成我们能掌控的和不能掌控的。

明天和意外,那个会先来,我们根本不可知。

做好当下应该做的事情就好,不必过度思虑。

真正的强大不是对抗,而是允许一切发生。生命不过是一场日趋圆满的体验,尽兴此生,输赢皆有意义。生如长河,你要自渡。过去事已过去,未来事不必预思,我就在此地,如如不动,允许一切发生

允许一切如其所是

更高级的思维是“任何事情发生皆有利于我”。

发生的就是应该发生的,来渡你的,是让你成长的机会。

新人优惠券:

历史文章:

年化从19.1%提升到22.5%,全球大类资产轮动,加上RSRS择时,RSRS性能优化70倍。(附策略源码)

3734

3734

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言