本文介绍了格兰杰因果检验的前提与应用,通过实例展示了如何分析两个变量之间是否存在因果关系。检验结果显示,在5%的显著性水平下,DX1和DY互不构成格兰杰因果关系。此外,文章还探讨了最优滞后阶数的判断,通过LR、FPE等统计量确定滞后1阶为最优选择。

本文介绍了格兰杰因果检验的前提与应用,通过实例展示了如何分析两个变量之间是否存在因果关系。检验结果显示,在5%的显著性水平下,DX1和DY互不构成格兰杰因果关系。此外,文章还探讨了最优滞后阶数的判断,通过LR、FPE等统计量确定滞后1阶为最优选择。

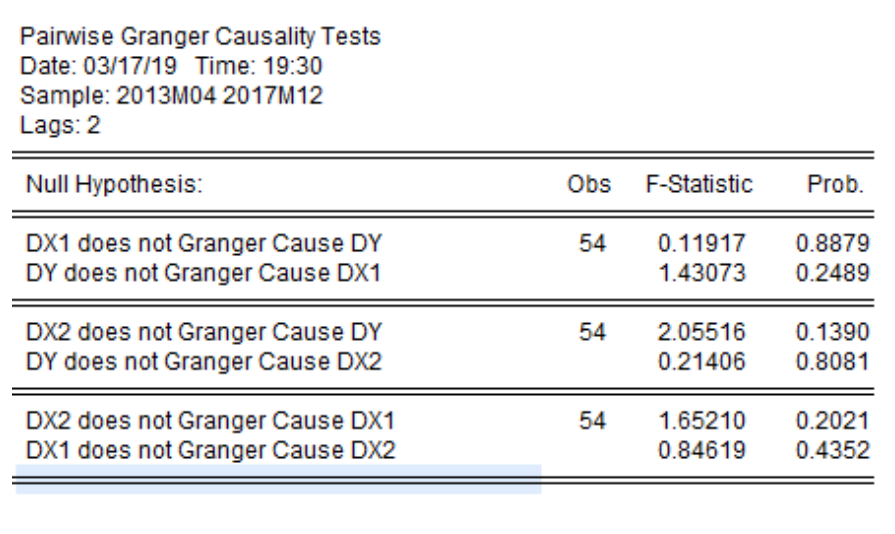

点击上面“蓝字”关注我们 本期学习的内容是格兰杰因果检验与最优滞后阶数判断。实操:1格兰因果检验注:格兰杰因果检验的前提条件为:变量必须为平稳序列,若变量不平稳,则不能进行格兰杰因果检验。

点击上面“蓝字”关注我们 本期学习的内容是格兰杰因果检验与最优滞后阶数判断。实操:1格兰因果检验注:格兰杰因果检验的前提条件为:变量必须为平稳序列,若变量不平稳,则不能进行格兰杰因果检验。 上图表格展示的三个变量的格兰杰因果检验结果从中能够看出,当原假设为“DX1不是DY的格兰杰原因”时,经过F检验对应的统计值为0.1192,相应的P值为0.8879,大于0.05,可见在5%的显著性水平下,不能拒绝原假设,即DX1不是DY的格兰杰原因;反之,当原假设为“DY不是DX1的格兰杰原因”时,经过F检验对应的统计值为0.2489,相应的P值为0.2489,大于0.05,可见在5%的显著性水平下,不能拒绝原假设,即DY不是DX1的格兰杰原因。按照同样的分析方式,我们发现,在5%的显著性水平下,DY、DX1与DX2之间并不互为因果关系。2最优滞后阶数判断

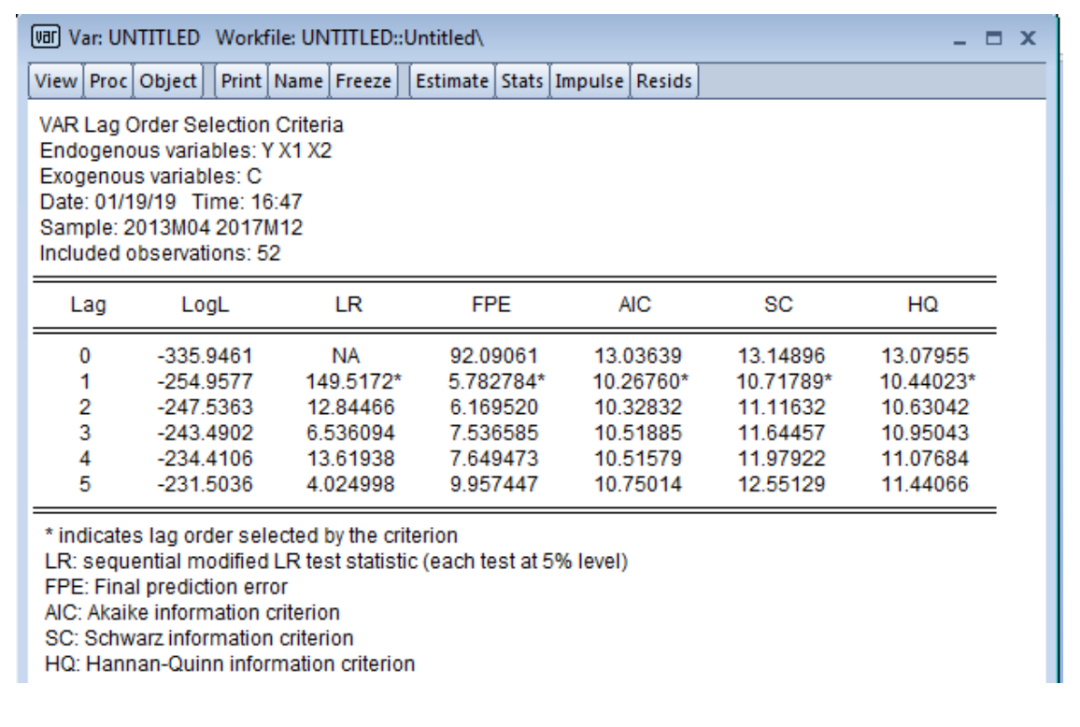

上图表格展示的三个变量的格兰杰因果检验结果从中能够看出,当原假设为“DX1不是DY的格兰杰原因”时,经过F检验对应的统计值为0.1192,相应的P值为0.8879,大于0.05,可见在5%的显著性水平下,不能拒绝原假设,即DX1不是DY的格兰杰原因;反之,当原假设为“DY不是DX1的格兰杰原因”时,经过F检验对应的统计值为0.2489,相应的P值为0.2489,大于0.05,可见在5%的显著性水平下,不能拒绝原假设,即DY不是DX1的格兰杰原因。按照同样的分析方式,我们发现,在5%的显著性水平下,DY、DX1与DX2之间并不互为因果关系。2最优滞后阶数判断 在进行相关检验后,我们对其进行最优滞后阶数的判断,上图展示的是5个统计量LR,FPE,AIC,SC及HQ不同滞后期的评价值。能够看出,LR显示的最优滞后阶数为滞后1阶,FPE显示的最优滞后阶数为1阶,同样,其余几个变量的最优滞后阶数为滞后1阶,由此,我们确定的最优滞后阶数为滞后1阶。判断最优滞后阶数的原则为:(1)不同滞后阶数中,被5个评价量选中最多的滞后阶数为最优滞后阶数;(2)若有两个滞后阶数的评价量数量一样,则以AIC或SC的结果为准。

在进行相关检验后,我们对其进行最优滞后阶数的判断,上图展示的是5个统计量LR,FPE,AIC,SC及HQ不同滞后期的评价值。能够看出,LR显示的最优滞后阶数为滞后1阶,FPE显示的最优滞后阶数为1阶,同样,其余几个变量的最优滞后阶数为滞后1阶,由此,我们确定的最优滞后阶数为滞后1阶。判断最优滞后阶数的原则为:(1)不同滞后阶数中,被5个评价量选中最多的滞后阶数为最优滞后阶数;(2)若有两个滞后阶数的评价量数量一样,则以AIC或SC的结果为准。

未完待续,下期见

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言