一、ARCH模型的介绍

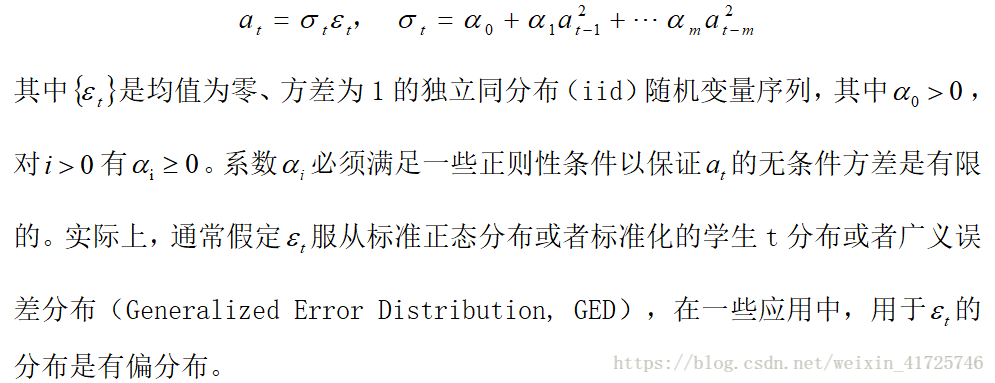

ARCH 模型通常有两个方程构成:

模型建立流程:

对资产收益率序列建立波动率模型需要4个步骤:

(1)通过检验数据前后相关性建立一个均值方程,如果有必要,对收益率序列建立一个计量经济模型来消除任何的线性依赖。

(2)对均值方程的残差进行ARCH效应检验。

(3)如果ARCH效应在统计上是显著的,则指定一个波动率模型,并对均值方程和波动率方程进行联合估计。

(4)仔细检验所拟合的模型,如果有必要则进行改进。

二、均值方程

对于大部分资产收益率序列,如果有前后相关性,但是前后相关性很弱,我们就可以简单的建立均值方程等于从数据中移除样本均值,得到均值

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

3万+

3万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言