股票的任何一笔交易都需要对手盘的存在,这是一个双方买卖撮合的过程。在这一过程中,股票价格的变动与买压(买入强度)、卖压(卖出强度)相关。

买压越大,价格上涨的概率越大,卖压越大,价格下跌的概率越大。

那如何衡量股票的买压和卖压呢?我们来看一份由东方证券发布的研报——《基于量价关系度量股票的买卖压力》。

研报中认为:成交量在价格高位放大时,卖压较大;成交量在价格低位放大时,买压更大。那么当价格高位下的成交量放大时,vwap(成交量加权价格)就比较高,当价格低位下的成交量放大时,vwap就比较低。

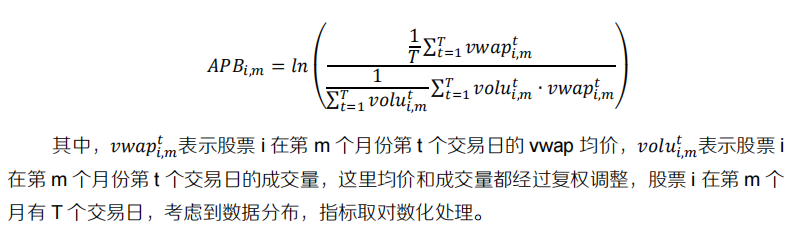

为此,其中提出了用股票 i 在第 m 个月的均价偏差(average price bias, APB)以度量买卖压力,具体定义如下:

基于APB因子进一步构建APB_5d指标:基于过去 5 个交易日滚动计算 APB,过去 1 个月求均值。其中,研报中并没有给出vwap均价的计算方式,这里为了计算的方便以当天成交额比成交量计算平均价格作为代替。

进一步编写回测,相关参数如下:

初始资金:1000万

基准指数:沪深300

回测品种:沪深300成分股/全A

回测区间:2017年12月29日-2022年01月07日

样本过滤:剔除停牌股、ST股、次新股(一年期)

因子参数:N为9个月,M为3个月

数据预处理:异常值处理,标准化、市值中性化

交易逻辑:买入因子最大前N只股票,月末调仓换股;涨停买不入,跌停卖不出。

我们分别以沪深300成分股和全A股票进行回测,持仓数量分别为30、50和100只股票。

整体而言,策略效果较为一般。

在全A股票中持股100只的形式下该策略能够获得较好收益,只是持股50只与100只的策略表现差异较大,需要进一步细分持股数量以观察该参数是否存在幸存偏差。

策略源码已分享在掘金社区,有需要的可复制:https://bbs.myquant.cn/topic/2701,然后在电脑端打开帖子自行获取。

感兴趣的朋友可以进一步优化vwap指标,或者以其他形式构建你的买卖压力因子。

1105

1105

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言