本文摘自《聪明的投资者》,对比分析了四家上市公司的盈利能力、稳定性、增长、财务状况、股息和股价变化。尽管市盈率差异显著,但ELTRA和埃姆哈特显示出良好的稳定性及增长,而爱默生和Emery则因高市盈率而备受关注。爱默生电气公司的总市值领先,而Emery航空货运公司前景被看好,但面临潜在竞争风险。

本文摘自《聪明的投资者》,对比分析了四家上市公司的盈利能力、稳定性、增长、财务状况、股息和股价变化。尽管市盈率差异显著,但ELTRA和埃姆哈特显示出良好的稳定性及增长,而爱默生和Emery则因高市盈率而备受关注。爱默生电气公司的总市值领先,而Emery航空货运公司前景被看好,但面临潜在竞争风险。

摘自《聪明的投资者》The Intelligent Investor(第4版) 本杰明.格雷厄姆

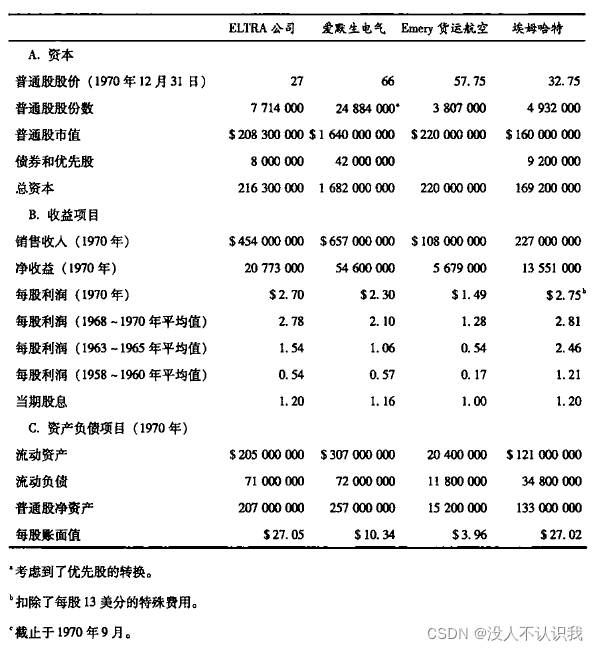

上表中,简要列出了四家公司1970年年底的销售情况,以及1970年的几项业务数据。

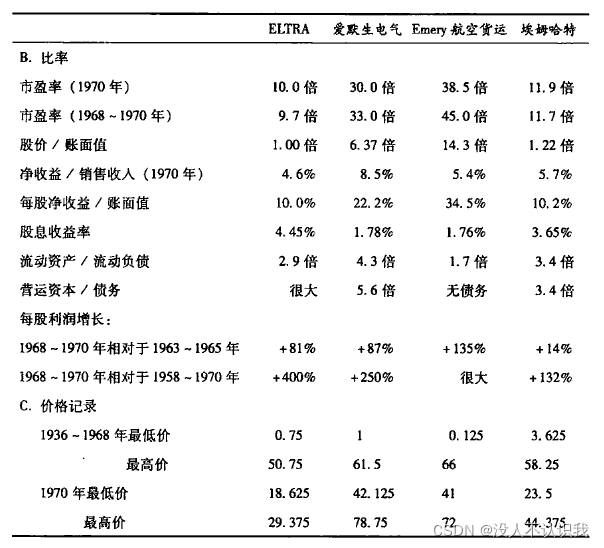

四家公司最明显的特征在于,市盈率的差别要远大于其经营业绩或财务状况之间的差别。

- ELTRA和埃姆哈特的股价都不是很高,分别为1968-1970年平均利润的9.7倍和12倍,而同期的道琼斯工业平均指数的市盈率为15.5倍。

- 爱默生和Emey的股价很高,分别为其利润的33倍和45倍。

人们发现如此大的差别原因在于,近几年一些处于有利环境的企业(尤其是货运公司)利润在高速增长。(但是, 其他两家企业的增长数据也并不坏。)

让我们简要地考查一下表中数据所显示的各项主要业绩

1-盈利能力

(a) 从账面价值看所有公司都有令人满意的利润,但爱默生和Emery的数据要大大高于另外两家公司。

每股收益年增长率较高和投资资本回报率较高,通常会同时出现。

与1961年相比,除 Emery之外的所有公司1969年的账面利润都要更高一些。但是, Emery在这两个年份的数据都非常高。

(b) 就制造企业而言,每一美元销售额的利润,通常反映了其相对的优势或劣势。

在此我们使用了“营运收入与销售额之比”,四家公司的结果也都是令人满意的。其中

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言