时序分析 40

从ARIMA到SARIMAX(九)超参调优与最佳模型

接上…

超参调优

我们是否有方法使模型表现得更好呢?

可以使用网格搜索来进行超参数调优,下面我们将针对changepoint_prior_scale 和 seasonality_prior_scale进行参数搜索。前者决定了趋势的灵活性,也就是在趋势改变点上趋势变化多少,而后者控制了季节性的弹性。

import itertools

param_grid = {

'changepoint_prior_scale': [0.001, 0.01, 0.1, 0.5],

'seasonality_prior_scale': [0.01, 0.1, 1.0, 10.0],

}

# Generate all combinations of parameters

all_params = [dict(zip(param_grid.keys(), v)) for v in itertools.product(*param_grid.values())]

maes = [] # Store the MAE for each params here

mapes = [] # Store the MAPE for each params here

# Use cross validation to evaluate all parameters

for params in all_params:

m = Prophet(**params).fit(df_store_2_item_28) # Fit model with given params

df_cv = cross_validation(m, horizon='90 days')

df_p = performance_metrics(df_cv, rolling_window=1)

maes.append(df_p['mae'].values[0])

mapes.append(df_p['mape'].values[0])

# Find the best parameters

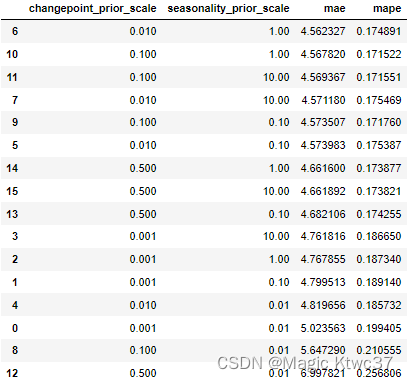

tuning_results = pd.DataFrame(all_params)

tuning_results['mae'] = maes

tuning_results['mape'] = mapes

…

tuning_results_df = pd.DataFrame(tuning_results)

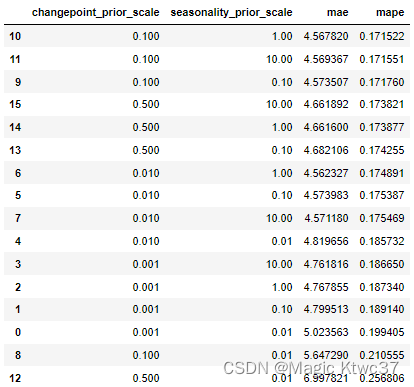

tuning_results_df.sort_values(['mae','mape'])

tuning_results_df.sort_values(['mape','mae'])

我们选择产生最小的MAPE的参数。

best_params = all_params[np.argmin(mapes)]

print(best_params)

{‘changepoint_prior_scale’: 0.1, ‘seasonality_prior_scale’: 1.0}

最佳模型

m = Prophet(interval_width=0.95, weekly_seasonality=True,

changepoint_prior_scale=best_params['changepoint_prior_scale'],

seasonality_prior_scale=best_params['seasonality_prior_scale'])

model = m.fit(df_store_2_item_28)

future = m.make_future_dataframe(periods=90) #to predict 90 days in the future

forecast = m.predict(future)

df_merge = pd.merge(df_store_2_item_28, forecast[['ds','yhat_lower','yhat_upper','yhat']],on='ds')

df_merge = df_merge[['ds','yhat_lower','yhat_upper','yhat','y']]

# calculate MAE between expected and predicted values for december

y_true = df_merge['y'].values

y_pred = df_merge['yhat'].values

mae_02 = mean_absolute_error(y_true, y_pred)

print('MAE: %.3f' % mae_02)

MAE: 4.270

mape_02 = mean_absolute_percentage_error(y_true, y_pred)

print('MAPE: %.3f' % mape_02)

MAPE: 0.168

似乎经过超参调优的模型和第一个模型并没有什么明显的差别。

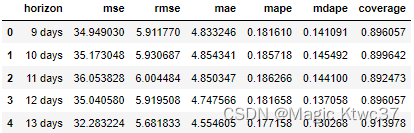

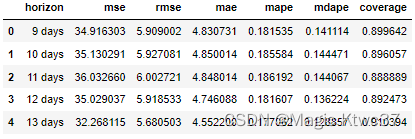

df_cv = cross_validation(m, horizon='90 days')

# df_cv = cross_validation(m, initial='270 days', period='45 days', horizon = '90 days')

df_p = performance_metrics(df_cv)

df_p.head()

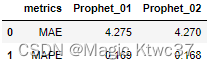

仔细比较一下,

metrics_prophet_01 = [round(mae_01,3),

round(mape_01,3)]

metrics_prophet_02 = [round(mae_02,3),

round(mape_02,3)]

pd.DataFrame({'metrics':['MAE','MAPE'],

'Prophet_01':metrics_prophet_01,

'Prophet_02':metrics_prophet_02,

})

经过调参的模型比第一个模型有非常小的提高。

最佳模型+节假日

看看如果我们加上节假日这个因素是否可以提高模型的性能,这有些类似于上篇文章中的SARIMAX。

m = Prophet(interval_width=0.95, weekly_seasonality=True,

changepoint_prior_scale=best_params['changepoint_prior_scale'],

seasonality_prior_scale=best_params['seasonality_prior_scale'])

m.add_country_holidays(country_name='US')

model = m.fit(df_store_2_item_28)

future = m.make_future_dataframe(periods=90) #to predict 90 days in the future

forecast = m.predict(future)

df_merge = pd.merge(df_store_2_item_28, forecast[['ds','yhat_lower','yhat_upper','yhat']],on='ds')

df_merge = df_merge[['ds','yhat_lower','yhat_upper','yhat','y']]

# calculate MAE between expected and predicted values for december

y_true = df_merge['y'].values

y_pred = df_merge['yhat'].values

mae_03 = mean_absolute_error(y_true, y_pred)

print('MAE: %.3f' % mae_03)

MAE: 4.269

mape_03 = mean_absolute_percentage_error(y_true, y_pred)

print('MAPE: %.3f' % mape_03)

MAPE: 0.168

df_cv = cross_validation(m, horizon='90 days')

# df_cv = cross_validation(m, initial='270 days', period='45 days', horizon = '90 days')

metrics_prophet_03 = [round(mae_03,3),

round(mape_03,3)]

pd.DataFrame({'metrics':['MAE','MAPE'],

'Prophet_01':metrics_prophet_01,

'Prophet_02':metrics_prophet_02,

'Prophet_03':metrics_prophet_03,

})

考虑节假日后,又有了一点点提高。

df_p = performance_metrics(df_cv)

df_p.head()

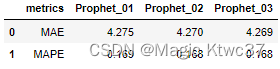

比较所有模型

prophet_results = pd.DataFrame({'metrics':['MAE','MAPE'],

'Prophet_01':metrics_prophet_01,

'Prophet_02':metrics_prophet_02,

'Prophet_03':metrics_prophet_03,

})

# merge by columns metrics

df_arima_results.merge(prophet_results, on='metrics')

总结

很明显,Prophet的模型的性能指标明显要优于SARIMA模型,这是不是归功于对季节因素的加性建模呢?这个问题留给读者吧。

在这个实践案例中,我们的模型经历了从ARIMA->SARIMA->SARIMAX->Prophet,我们也用了可视化、探索式数据分析、假设检验、参数调优、模型评估等多种工具。但笔者认为实际上这些都不是最重要的,本质问题是每一个模型解决问题的出发点是什么,它的底层逻辑是什么,更好的模型为什么会好,它多考虑了什么因素,多捕获了什么特征和信息。这些问题才是真正值得思考的。其实我们也可以用长短期记忆网络来再对这个案例进行建模,结果可能比Prophet模型又稍微提高一点,但这种提高的意义就不大了。如果复杂的神经网络模型不能显著性的提高模型指标,那么相比之下它必然不会被选择,因为其代价高昂且不可解释。笔者一向不认为神经网络模型是一种革命性的进步,它只不过是由于数据获取的成本降低、算力成本降低的产物(当然还有其他原因、这里不便提及)。笔者还是希望读者更深层次地思考本质问题,也非常欢迎大家和我交流。感谢大家。

269

269

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言