互金中做的较多的是贷前反欺诈相关内容,贷前反欺诈也是在整个风控环节中最关键和核心的部分。

反欺诈策略,跟所有的策略类似,都需要一套完整的反馈与修正机制,今天我们也稍微谈谈这套与反欺诈策略修正相关的内容。反欺诈策略相关的流程(含修正策略),我们建议从以下整个流程中着手:

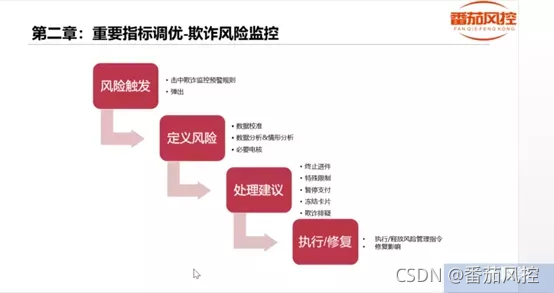

一.风险触发

首先,在整个策略流程中,最先触发的就是反欺诈规则,反欺诈策略中相关的规则主要有哪些内容?我们总结了以下一些较为常见的策略规则。

1.1击中欺诈监控预警规则

进件量时间监控(24小时为单位,近7天/14天通过率均值波动值)

进件量地址监控(全国省/市/区/县/乡镇进件量波动值(营业部))

通过率时间监控(时段/地域/营业部通过率波动)

反欺诈规则拒量监控(申请机审规则单一拒量/组合拒量)

交易频率监控(客户借款习惯异常)

交易地点监控(客户借款习惯异常)

交易时间监控(客户借款习惯异常)

交易金额监控(客户借款习惯异常)

这个策略规则的监控规则,除了现金贷产品外,因为策略中涉及了营业场景数据,所以也适用于各大银行的信用卡反欺诈场景。如果在信用卡场景中选取测试样本的话,建议采用以下的数据样本:

a.样本集,信用卡线下交易(包括芯片交易和过磁交易)作为全集

b.黑样本,欺诈核实人员确定的欺诈交易

c.白样本,其他交易样本

1.2.弹出告警提示

用各种提示软件提示:邮件、办公IM软件(叮叮等)、企业微信用于告警提示

二.风险监控——定义风险

当有了风险触发后,便是风险判断的内容,相关内容有:

2.1.数据校准

风控介入的第一步,从通过率、规则命中率分析,各种黑名单告警等规则,看命中的数据是否准确命中或者存在误报的情况,这里需要查看各种规则策略是否都合理设置,是否错误设置等。

2.2.数据分析&情形分析

对风险数据进行分析、校准,即使告警,在告警中也有对告警分级,看各类告警是处于提醒、中度预警,还是重度预警的范围内,进一步查看告警是否可控范围内。

2.3.必要电核

对于某些存疑告警,必要可以电话客户,并核查信息是否准确。电核都是通过沟通,去更好地定义风险。以上电核主要靠专家判断,需要欺诈核实人员进行外拨确认或依靠经验确认

三.处理建议

通过第二步的风险数据分析后,这里我们需要进一步对风险行为进行处理建议。对于欺诈风险中的行为,可以通过以下几个方面的处理进行干预。

a.终止进件,排查风险后,如果确认客户是处于高风险客群,即可进行终止进件处理。

b.特殊限制,特别去处理那一条风险。

c.暂停支付,对于某一类客户,可以仅限制产品的支付消费动作,待风险解除后再进一步停止干预;

d.冻结卡片,冻结交易是对暂停支付更升级的风控动作,冻结即完成禁止客户在目前的一切行为动作;

e.欺诈排疑

以上这些处理的风控干预措施,确认周期为1天~1周,很少量1个月,目前规则的欺诈侦测覆盖率基本为100%

四.执行/修复

在进行以上风控的规则干预后,需要排查后续是否仍有告警。这里需要我们再进一步去做就是本次内容中需要提到的修复影响。特别是大型机构,执行修复风控后的动作也是必要操作。

4.1.执行/释放风险管理指令

排除是否的确是真的风险,是风险都应该去排除,特别是大的机构。

4.2.修复影响

无论是什么机构,都需要去做修复影响。特别是大型机构,需要操作的修复动作更多些。如果是真实的反馈行为,影响还小些,但现在互联网传播速度快,一些微小的动作都有可能引发较大的蝴蝶效应,所以在这中间需要处理的修复影响需要考虑的内容更多一些。

反欺诈是目前大家比较关注的内容,在知识星球社区,关于反欺诈的相关的内容也不少,相关的课题还有以下内容:

1.反欺诈埋点的这些页面,风控人都应知悉

2.恶意攻击防范之信用卡业务的计数器反欺诈

3.数据埋点与设备指纹/设备反欺诈的区别与联系是什么?

4.反欺诈之设备指纹(上篇)

5.反欺诈之设备指纹(下篇)

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言