本文探讨了金融风控中数字化风控的标准化应用,特别是欺诈和套现风险管理。通过首逾(FPD)等量化指标,分析了互金和银行在套现业务上的挑战。案例展示了如何利用FSTQPD指标监测商户风险,通过数据波动、客户质量、BD欺诈排查、电核复核等步骤,最终识别并处理商户欺诈行为。强调了差异化风险定义和处理策略的重要性,以及金融机构在风险控制上的精细化运营。

本文探讨了金融风控中数字化风控的标准化应用,特别是欺诈和套现风险管理。通过首逾(FPD)等量化指标,分析了互金和银行在套现业务上的挑战。案例展示了如何利用FSTQPD指标监测商户风险,通过数据波动、客户质量、BD欺诈排查、电核复核等步骤,最终识别并处理商户欺诈行为。强调了差异化风险定义和处理策略的重要性,以及金融机构在风险控制上的精细化运营。

说到风控业务中被标准化的定义问题,作为风控人最应该来谈谈这个内容,尤其是在数字化的风控内容上。数字化风控的标准化程度较高,在互金经过了一番喷薄的发展后,对于SOP守则,业务问题的定义及留给后续从业者可借鉴的资料、项目经验相对丰富,也使得这个行业的数据从业者相比其他的行业更"幸福"一些。

就拿欺诈的内容而言,常规的衡量指标是首逾,FSTQPD的概念(分别对应FPD,SPD,TPD,QPD等的概念)。

FPD=First Payment Deliquency

SPD=Second Payment Deliquency

TPD=Third Payment Deliquency

QPD=Quarter Payment Deliquency

当然这非绝对概念。因为就欺诈而言,有些线下渠道会有逾期考核率的指标,表现出来的数据情况是逾期后不会马上失联,而是先还个两三期后再直接失联。

说完互金,再来谈谈银行。银行的卡业务中也有些场景较难把控,比如套现业务。套现是非常特殊的场景,像是欺诈而非欺诈,大部分人套现是有借款意愿也有还款意愿,只是没有借款渠道而走向套现。只有少部分人是属于欺诈的套现分子,根本没有还款意愿的人群。套现的治理就是找到这部分人。

套现在信用卡的整治也十分棘手。套现市场据说是个万亿市场,网上讨论套现的内容也非常多:信用卡套现可以投资买房、套现可以生意资金周转等等。曾几何时,银行内部也有类似套现应该适当鼓励,没有套现银行的卡业务无法存活。似乎在潜规则上,套现被暗暗打上了定义:合规且低息的现金贷款,大家心知肚明。

那我们是否应该鼓励套现?这是个老生常谈问题,要想得知结论还是一切从数据出发。

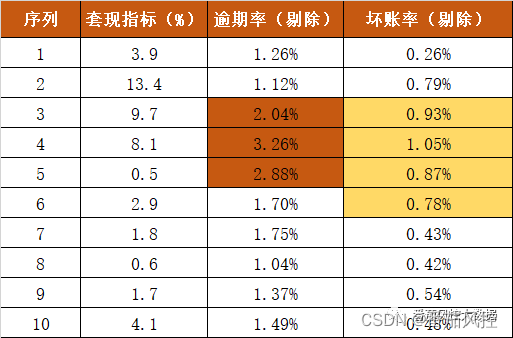

(网络公开的某银行的套现数据,套现指标=套现金额/总金额)

从这份银行的套现数据可看出来,套现指标较高的3、4、5行中,其逾期率跟坏账率也随之攀升。套现跟逾期有着一定的相关性。根据目前的一些统计资料也显示,通过分析套现金额与预期的相关性,发现相关系数达0.75+。总体而言,逾期金额随着套现金额的攀升陆续走高。

从数据的分析上也可以看出来,套现的确实该防该治。但套现的风险也应该需要区分,这里的套现我们可以划分为不同等级的套现。高风险套现、中风险套现、低风险套现。比如对于高风险套现,可能是资金极度饥渴,存在跟黑灰产相关联的套现用户或商户,在数据表现上表现为多头极高,地区在频繁活跃的黑产地域地带。而低风险套现,只是因为资金稍微紧张,不充裕而偶尔的套现行为。

对于不同风险的套现,在治理上手段也颇为不同:常见的有永久封禁、临时封禁、永久降额、临时降额等方式,对于不同等级的套现是需要处以差异化的对待。

这里提到的差异化风险定义,就是需要每家机构自行划分的标准线。具体的数据阈值也是每家机构自行划定。虽大同小异,但机构的风险能力跟水平也就是看谁能将这个差异化做得更优秀些。实力间的差距,就是体现在每一个小小的差异累加,然后这些小小差异累加形成了风险化的巨大的Gap。

信贷风控的问题的定义,对欺诈、对套现套现除了上面提到的内容外,在具体把控方面,还可以通过一些量化指标不断修正数据,如逾期率、不良率(常见的还有通过率指标)。以上这些都是有相关的量化指标可以辅助来将问题逐渐定义清晰的。

在金融信贷领域,因为发展的历史相对较久,已经发展了一套套完整的方法论可以衡量相关风险。对于风险区分了贷款五级风险;在量化指标上,我们有量化风控指标的方法:资产减值法;对比不同的资产表现,我们可以用MOB+Vintage进行分析不同的资产质量,甚至金融学者还发明了lagged的算法,来削弱增不同期限的放款月份的增量数据来衡量资产情况;对于坏账定义,还区分了信用风控坏账和欺诈风险坏账,对应的指标更有dpd90+和首逾的概念。对于评分还有从业者还发明了风控评分卡、z-sorce等内容。以上种种的发展,真的是一代代金融从业者的呕心沥血的经验总结。

以上部分我们给大家带来了行业概况与风控涉及的一些内容,以下我们将运用这些概念,这些标准化的指标的内容,为大家分享下实际工作的一些落地的案例内容:

本次我们仍以开头提到的FSTQPD,为大家介绍相关案例:反欺诈中有一个非常重要的量化指标称为首逾,与之相关的就是。这几个指标分别指是啥意思?请看:

FPDX:第一期的还款日首次发生逾期

SPDX:第二期的还款日首次发生逾期(第一期的还款日已还款)

TPDX:第三期的还款日首次发生逾期

QPDX:第三期的还款日首次发生逾期

FSTQPD指标之间有互斥性,这个指标需要特别注意的就是这个【首】字,计算首二逾的时候,要把首逾客户排除,因为在首逾中出现过的客户不可能在第二期又是首次逾期。

同理,计算首三逾时要把在首逾和首二逾的客户排除。

计算口径通常有2种:

•第一种 FPDX%:第一期第一次逾期X天客户的当期贷款金额/表现第一期X天客户的当期贷款金额(即第一期到期X天客户的贷款金额)

•第二种 FPDX%:第一期第一次逾期X天客户的剩余本金/表现第一期X天客户的放款金额(即第一期到期X天客户的放款金额)

那在具体的商户风控的反欺诈中,如何应用?请看今天给大家带来的具体的案例分享,案例的实操分享中一共涉及六个步骤:

步骤1:运用欺诈指标FSTQPD监测商户数据波动情况

步骤2:分析数据波动原因

步骤3:进一步定位欺诈原因

步骤4:欺诈案件复核

步骤5:综合调查案件资料

步骤6:案件结论与最终处置方案

本文我们以医美商户为案例,来细细拆分每一个反欺诈监控步骤:

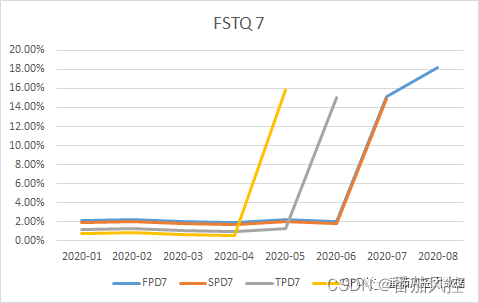

步骤1:运用欺诈指标FSTQPD监测商户数据波动情况

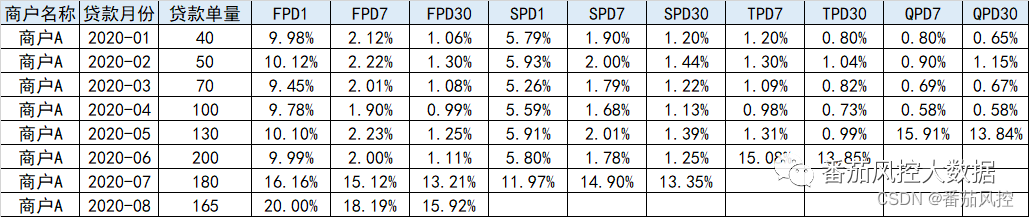

分析情况:在2020年8月2日的时候,突然发现2020年7月1的订单的FPD1异常,这时候先去排查 扣款渠道是不是有问题(1号或者31号由于月初月末,极易发生扣款失败问题等,故需要优先排除),发现扣款渠道没问题,故非机器bug引起7月Fpd1偏高。

步骤2:分析数据波动原因

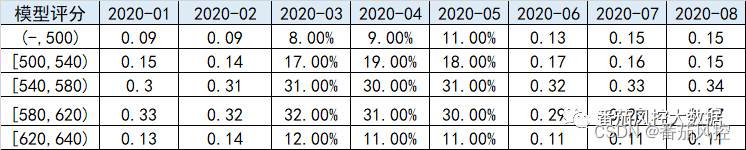

分析情况:去看客群质量,通过模型分等观察指标,发现该商户进件客群极其稳定,故排除进件客户质量差引起的FPD偏高。

步骤3:考察数据波动原因商户还是BD(渠道)欺诈造成

商户欺诈或者BD欺诈(医美存在前端销售同事帮客户代还情况,故将BD欺诈考虑进去),先拉取该商户关联BD下的所有商户2020年7月FPD1数据以及其他指标维度数据,为快速定位,目前只看fpd1数据。

该bd总共7家商户,与商户A量相当的商户B的fpd1并未发现异常,若BD发生欺诈,骗取客户钱财代还,不可能只集中一家商户未还款,故大概率排除BD欺诈。

步骤4:欺诈案件复核(电核等进一步确定)

反欺诈同事分别对2020年fpd1逾期客户进行电核,运用相关话术发现客户每月并未自己还款。电核主要以下2个方向:

1)确定客户是否真正手术

2)客户还款方式

3)客户通过什么方式去商户A进行手术(是否存在中介等渠道,或者是否发生联合骗贷情况)

步骤5:综合调查案件资料

与此同时,重新调取客户贷前贷中信息,如:术前、术后照片(需注意是否ps),病历本(病历本造假成本极高),客户还款账户(是否发生一个账户多客户还款)等。

步骤6:案件结论与最终处置方案

暗访同事对该商户进行暗访,同时去查询该商户有没有发生股权变动的情况。

代还款会有2种情况

1、商户打钱到客户,客户自己还款。这种情况比较难以排查,只有电话回访或者暗访等方式知道

2、商户直接帮客户还款,这种可以通过系统的还款账户来判断

结论:最终判断为商户欺诈。商户A刚开始(2020年1、2、3月)合作时候为正常营业,客户均为正常客户,在2020年4月,随着进件量的上涨,商户开始发生欺诈情况。即正常进件+给客户一定钱财,骗一些客户假装贷款,承诺商户会帮还,以此商户大量套现,故商户帮了客户前几期,在2020年7月时候商户捐钱跑路,导致商户FPD1开始突增。

最终处置方案

1、针对商户:报警处理;

2、针对客户:向客户解释情况,说明逾期后果(征信受影响),适量减免利息,让客户继续还款,以此来尽量挽回损失;

…

~原创文章

825

825

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言