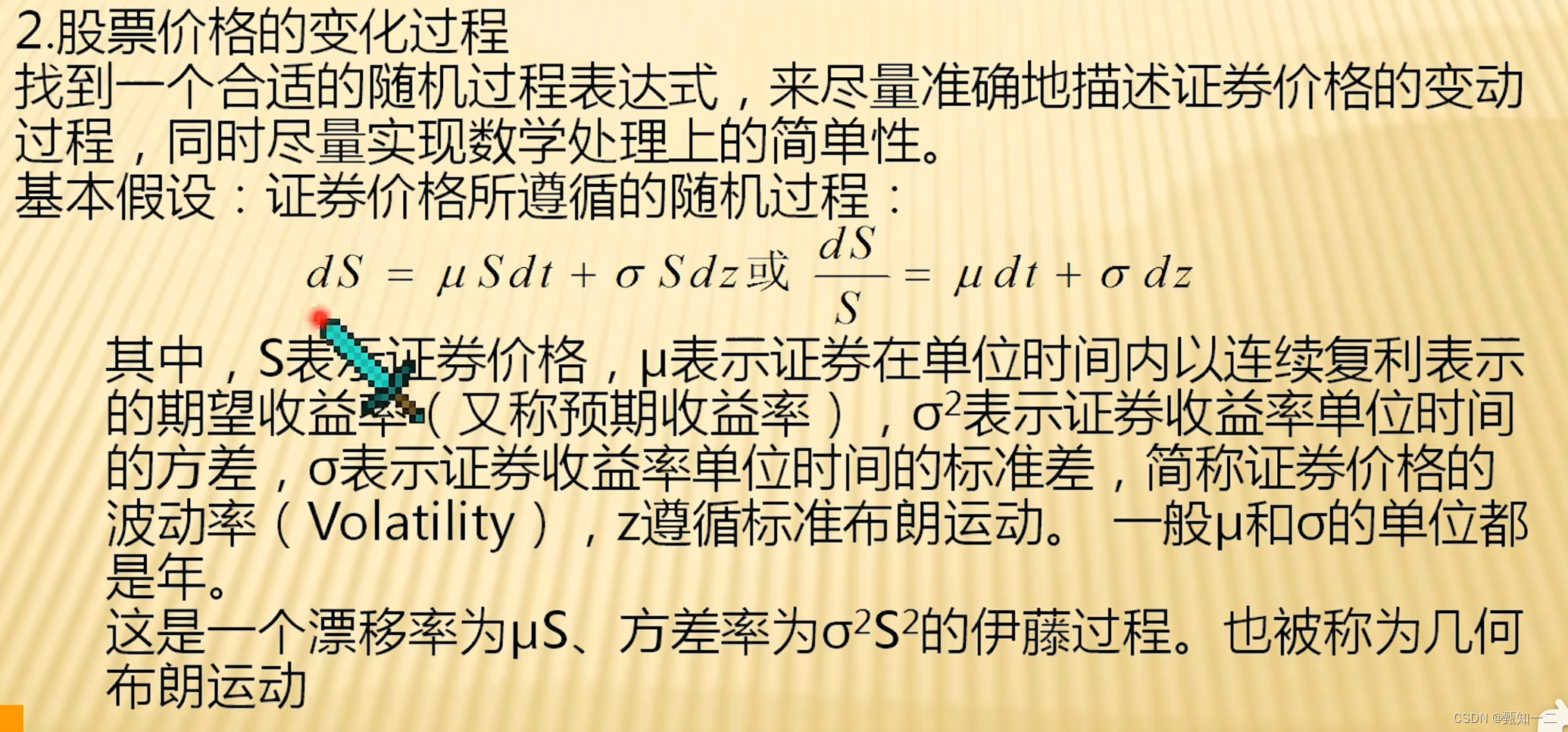

本文探讨了连续复利、连续贴现的概念,以及它们在金融衍生品定价中的应用,如风险中性原则和无套利复制原则,重点介绍了欧式期权的BS公式推导过程,以及基于对数正态分布和风险中性的假设。同时,文章涉及了布朗运动的特性及其在金融数学中的作用。

本文探讨了连续复利、连续贴现的概念,以及它们在金融衍生品定价中的应用,如风险中性原则和无套利复制原则,重点介绍了欧式期权的BS公式推导过程,以及基于对数正态分布和风险中性的假设。同时,文章涉及了布朗运动的特性及其在金融数学中的作用。

连续复利与贴现

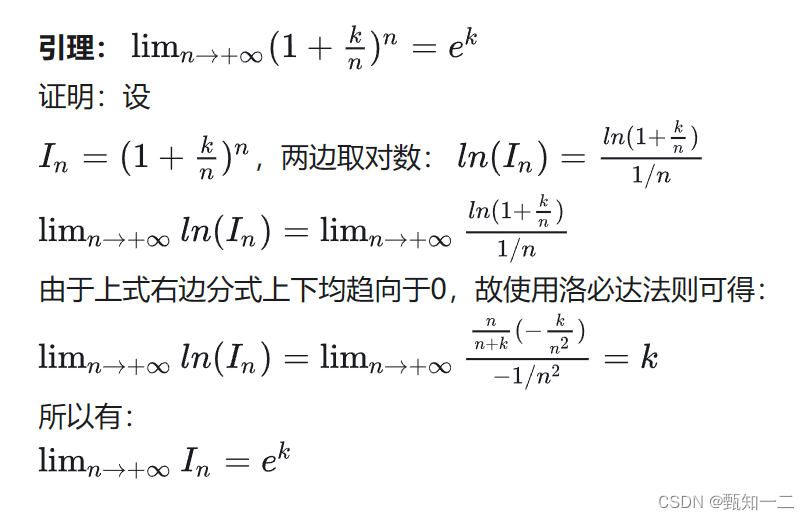

连续复利

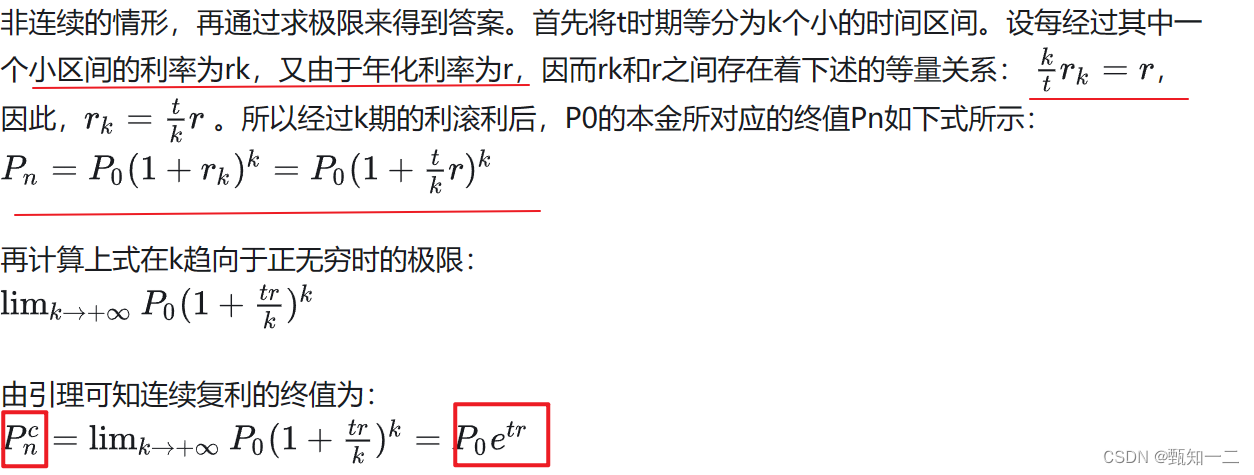

- 问?现有本金P0,年化利率r,请问连续复利的情况下,经过时期t年,该本金所对应的终值Pn为多少?

- 所谓连续复利,实际上可以想象为:存款所有者十分勤快,他不停地把自己的存款所产生的利息继续存入银行从而形成利滚利所能获得的最大价值

连续贴现

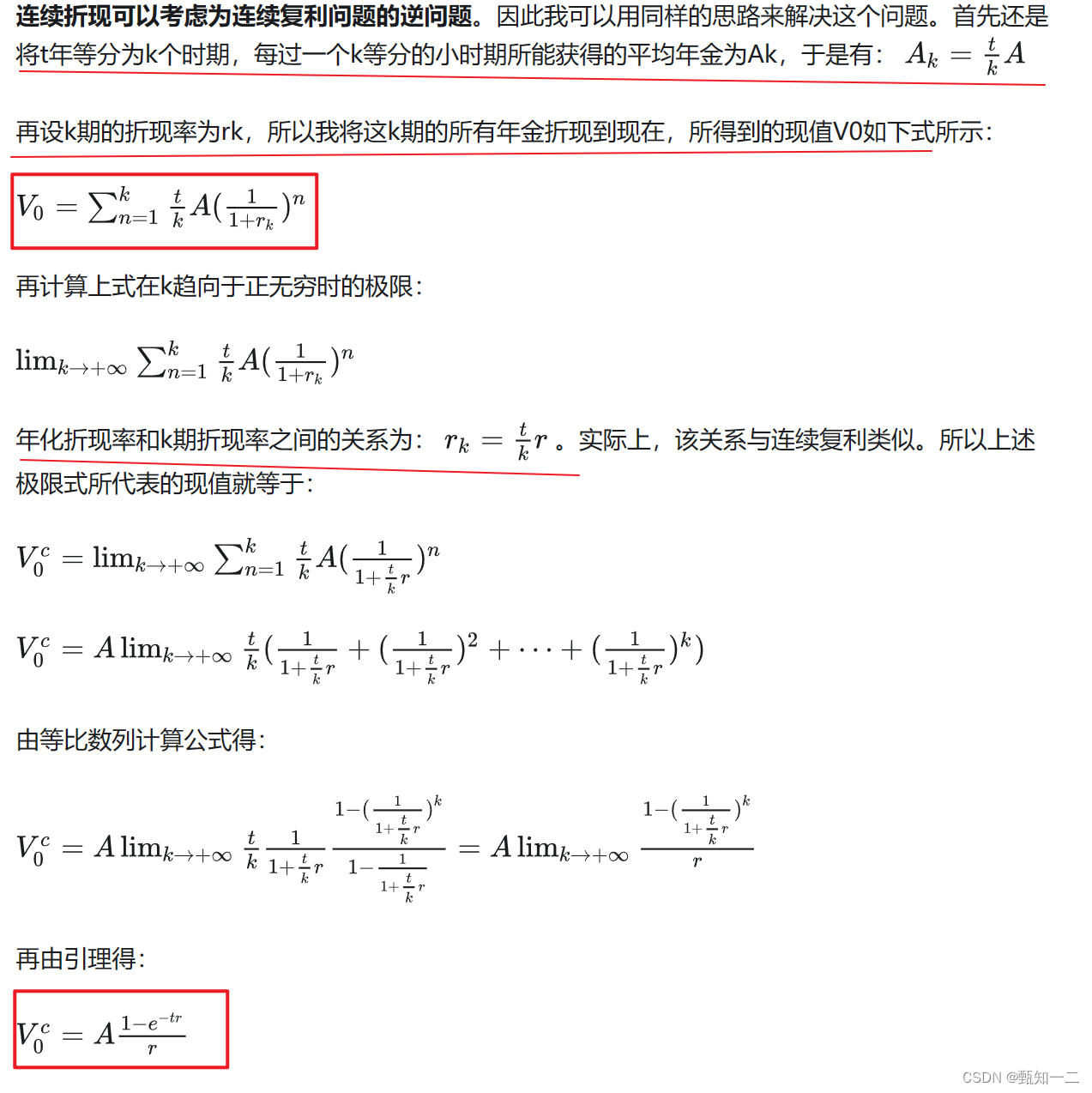

- 现有等额年金A(从1期开始),年化折现率r,请问连续折现的情况下,t年的年金所对应的现值V0为多少?

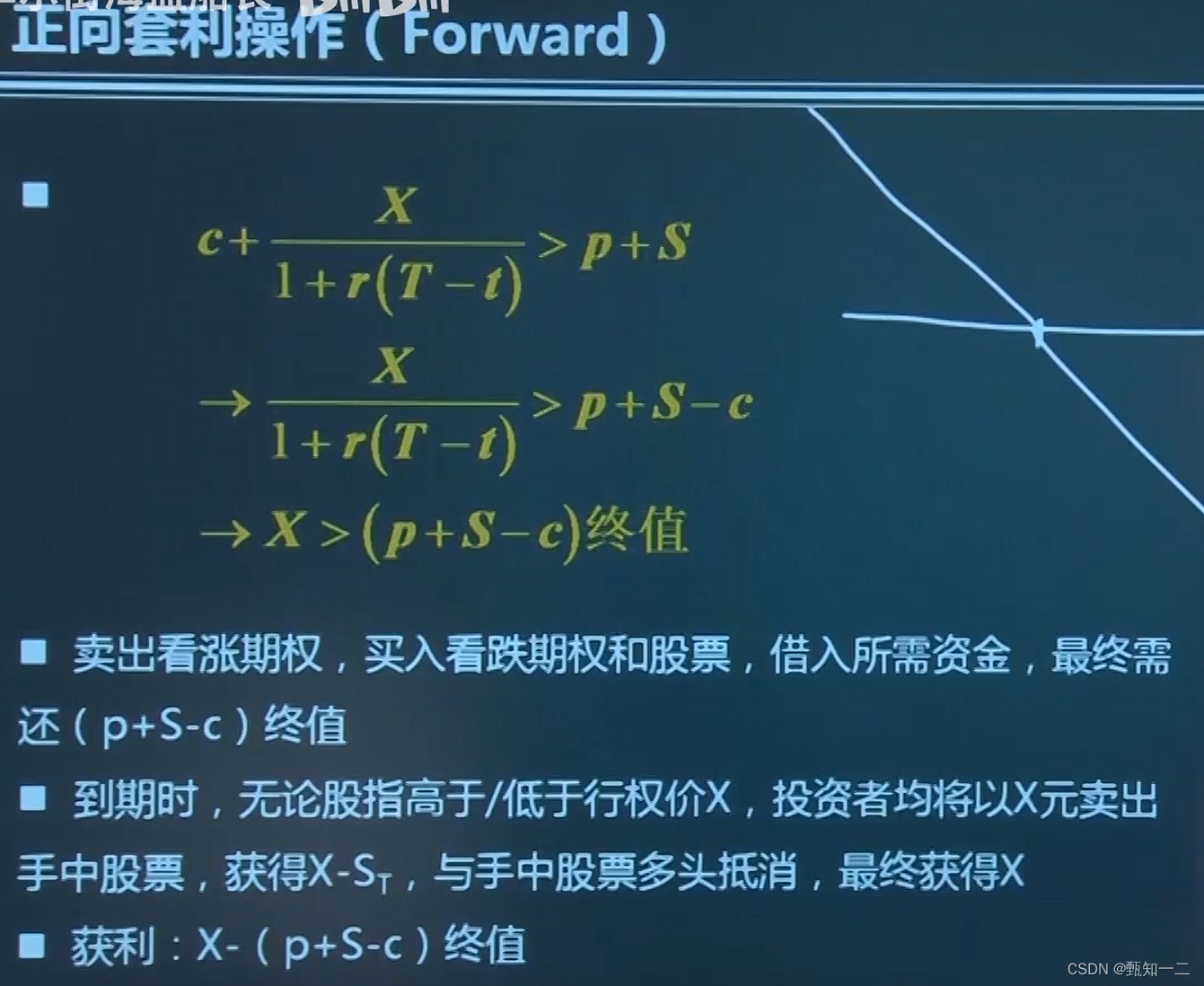

远期交割与现价之间的关系

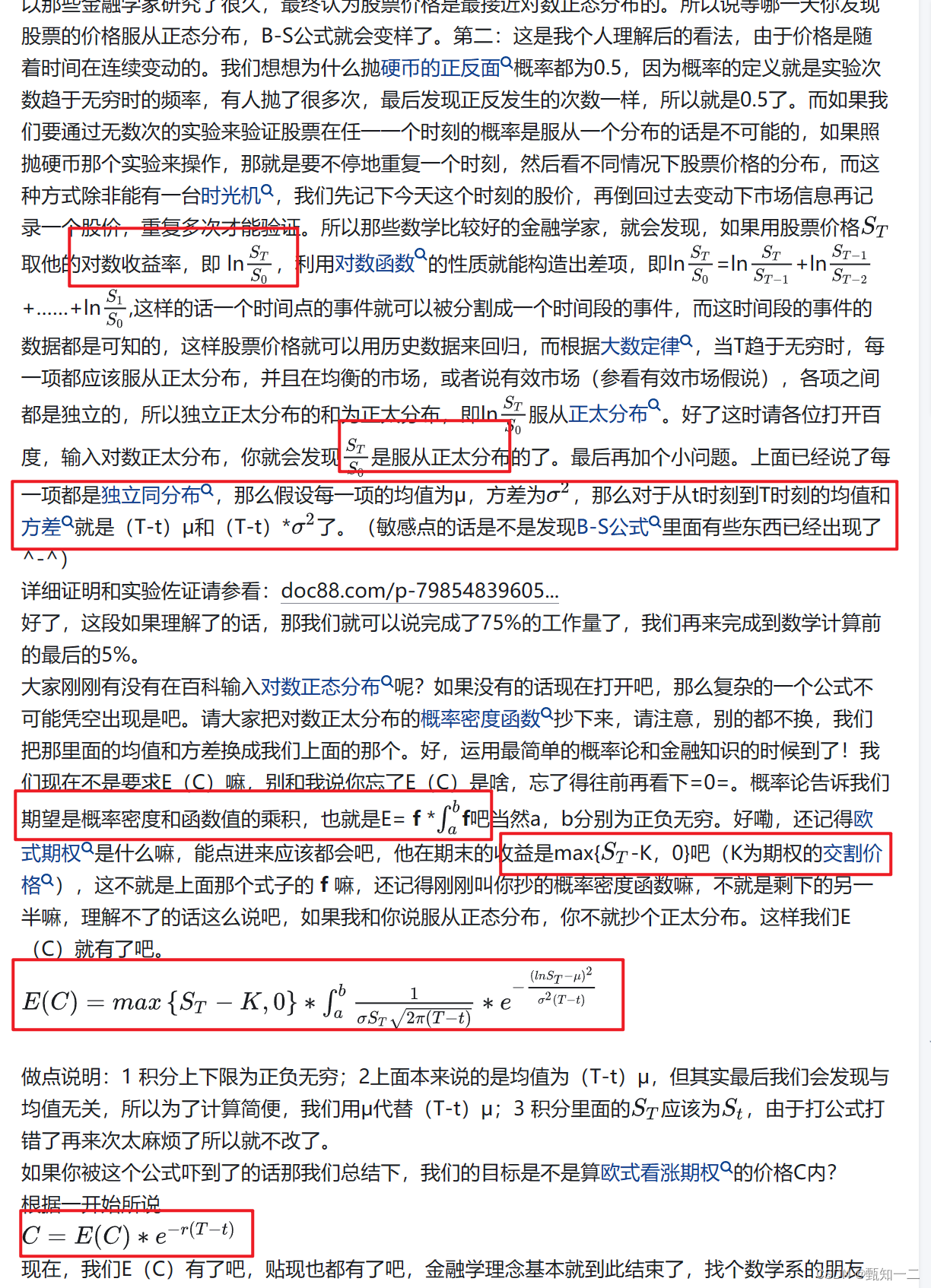

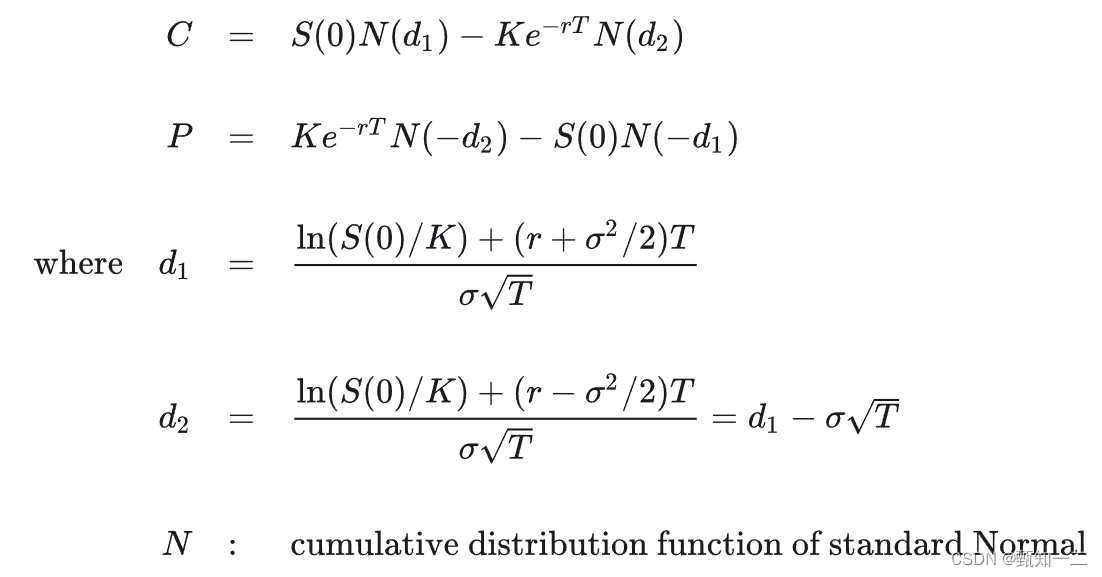

欧式看涨期权价格C

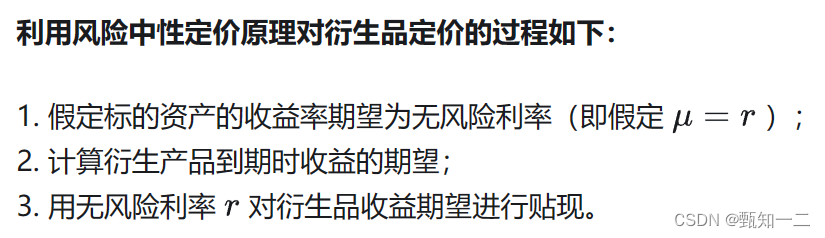

风险中性

- 假设所有的投资者都是风险中性的。

- 在每一个投资者都是风险中性的世界里,所有投资的回报率期望均为无风险利率 ,原因是对风险中性的投资者而言,不需要额外的回报而使他们承受风险。

- 另外,在一个风险中性世界里,任何现金流的现值都可以通过对其期望值以无风险利率贴现来得到。因此,在假设世界是风险中性时能够大大地简化对衍生产品的分析。

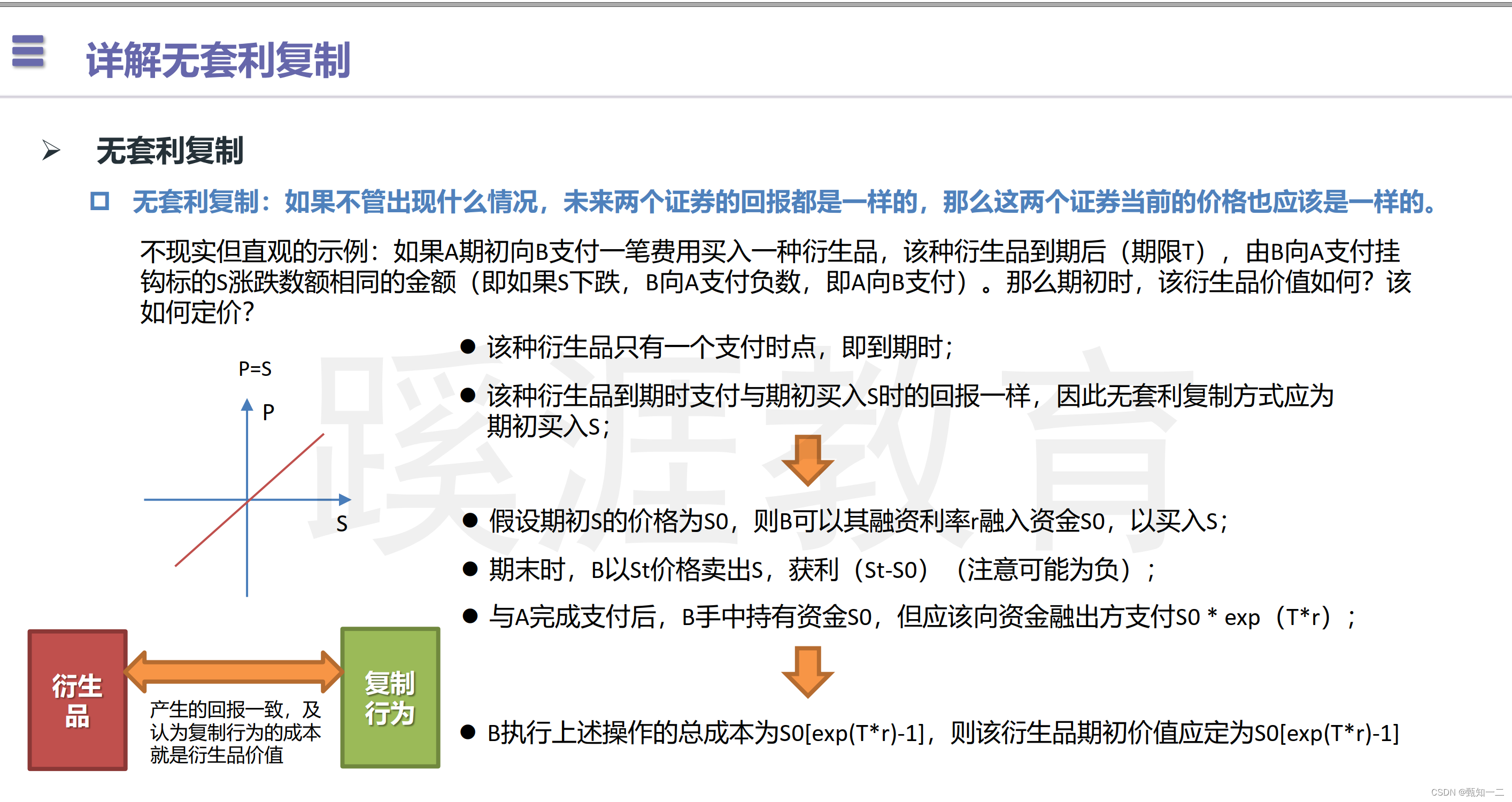

无套利复制

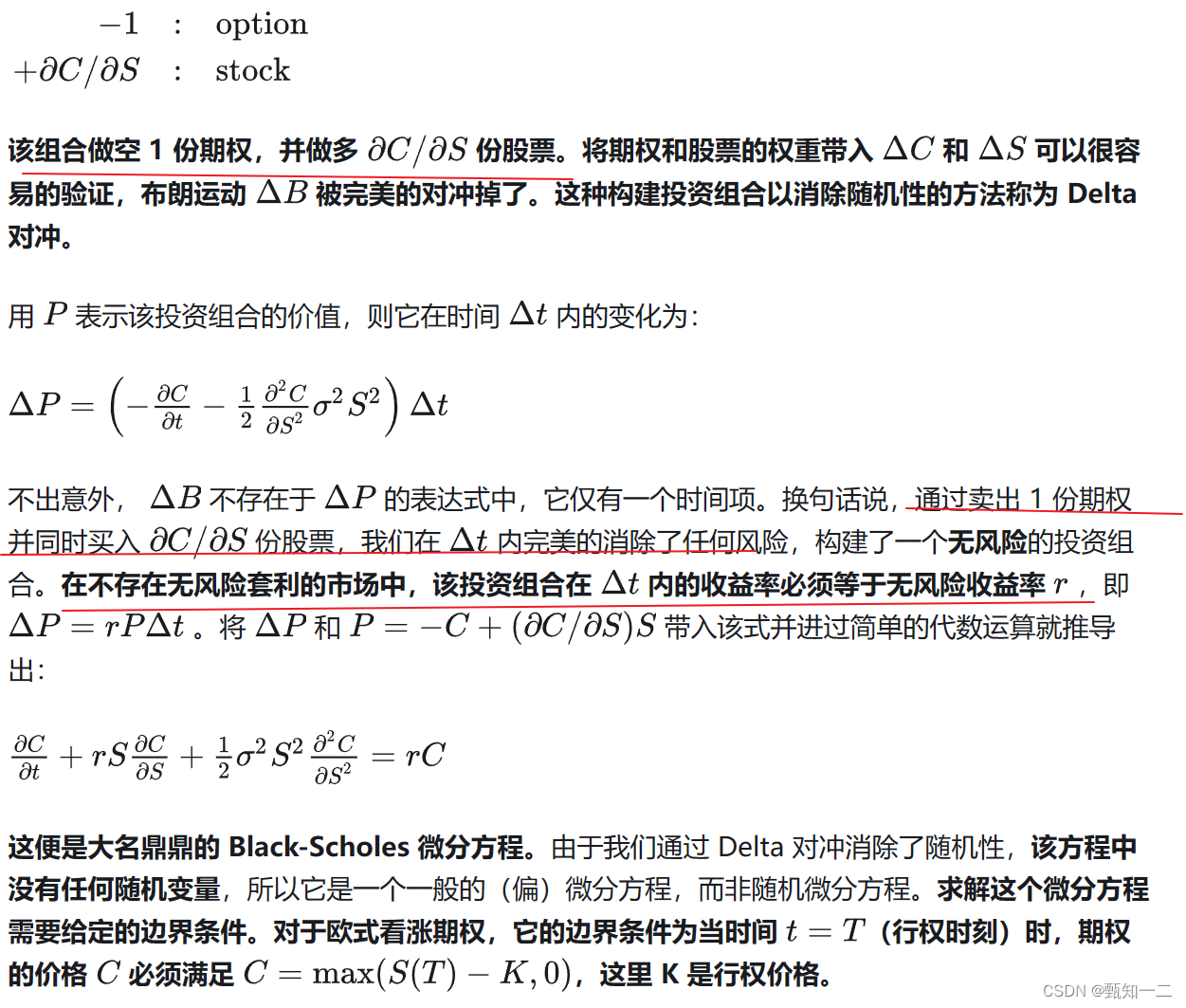

在不存在无风险套利的市场中,该投资组合在 Δ \Delta Δ T内的收益率必须等于无风险收益率 r

- 如果不管出现什么情况,未来两个证券的回报都是一样的,那么这两个证券当前的价格也应该是一样的

- 无论采用什么复制,复制的成本即使衍生品的理论价格

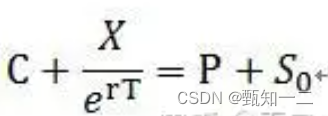

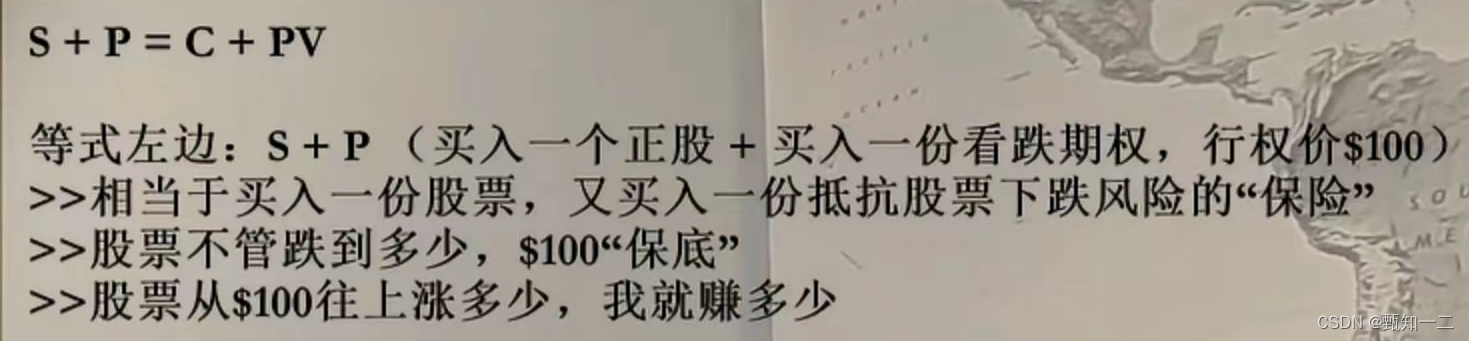

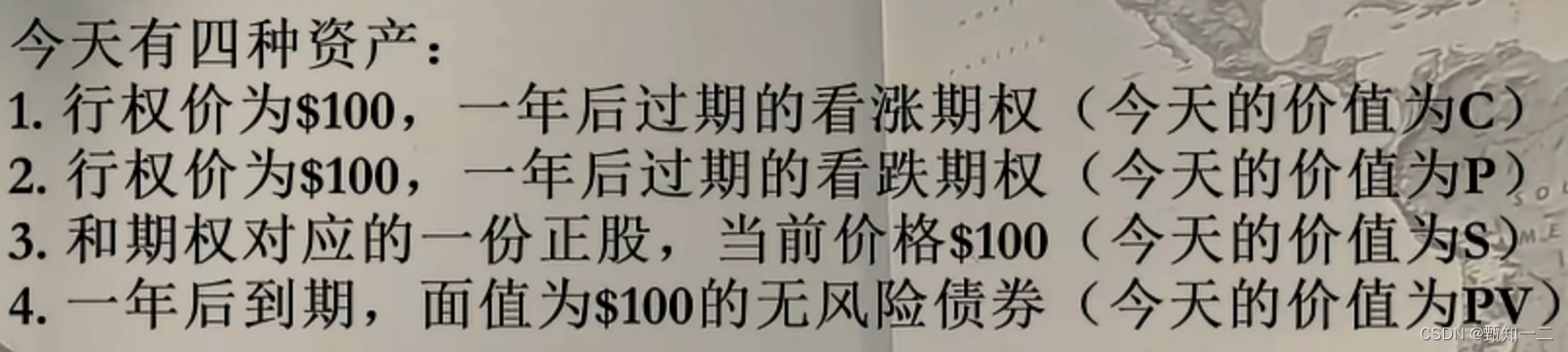

PCP平价原理

欧式期权有个基本模式,只能在到期日行权。

我们可以用未来现金流量的贴现来构建两组投资组合:左边包含看涨期权和债券的贴现,右边包含看跌期权和股票。证明这两组投资在未来和现在都有相同价值,这种平价关系我们称之为“看涨―看跌平价关系”,数学上可以表述为:

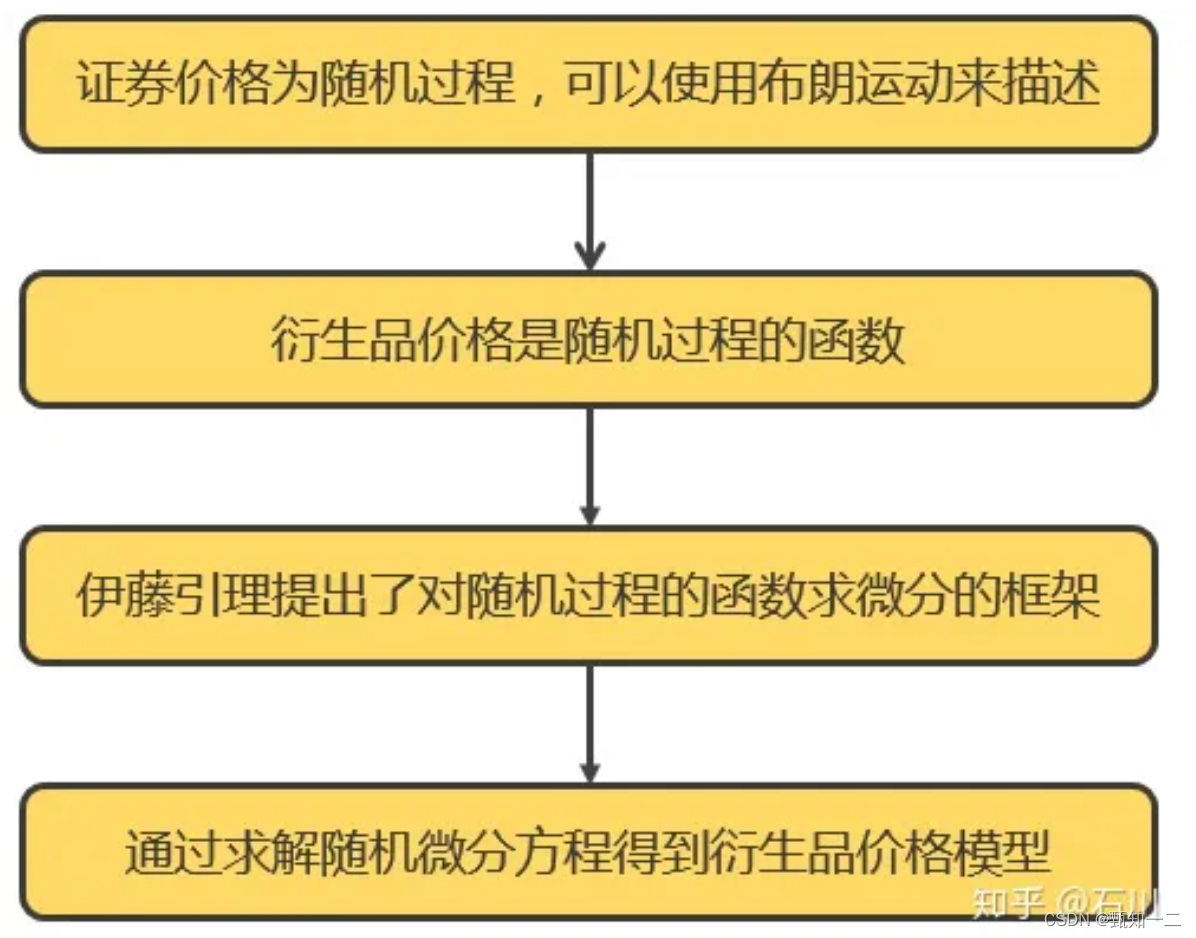

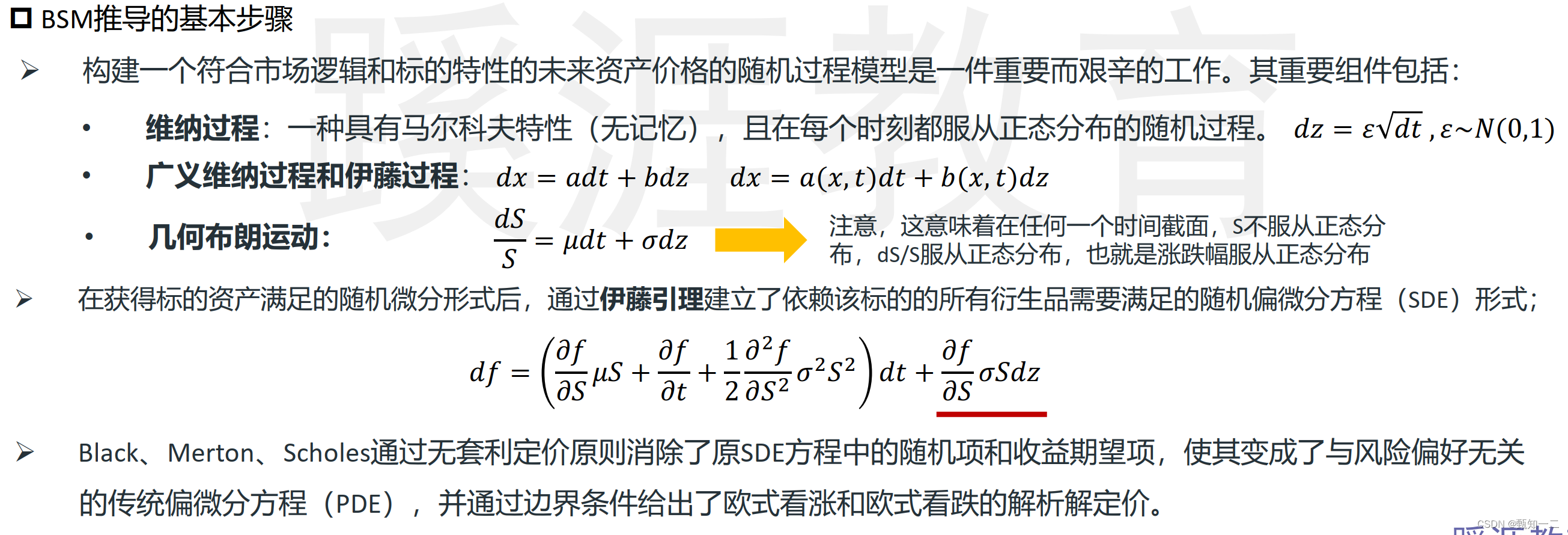

BS公式怎么推导

布朗运动

布朗运动是一个连续随机过程。一个随机过程是定义在时域或者空间域上的依次发生的一系列随机变量的集合。以时域为例,如果这些随机变量在整个实数时域上都有定义,那么这个随机过程为连续随机过程;反之,如果这些随机变量仅仅在时域上一些离散的点有定义,那么该随机过程为离散随机过程。

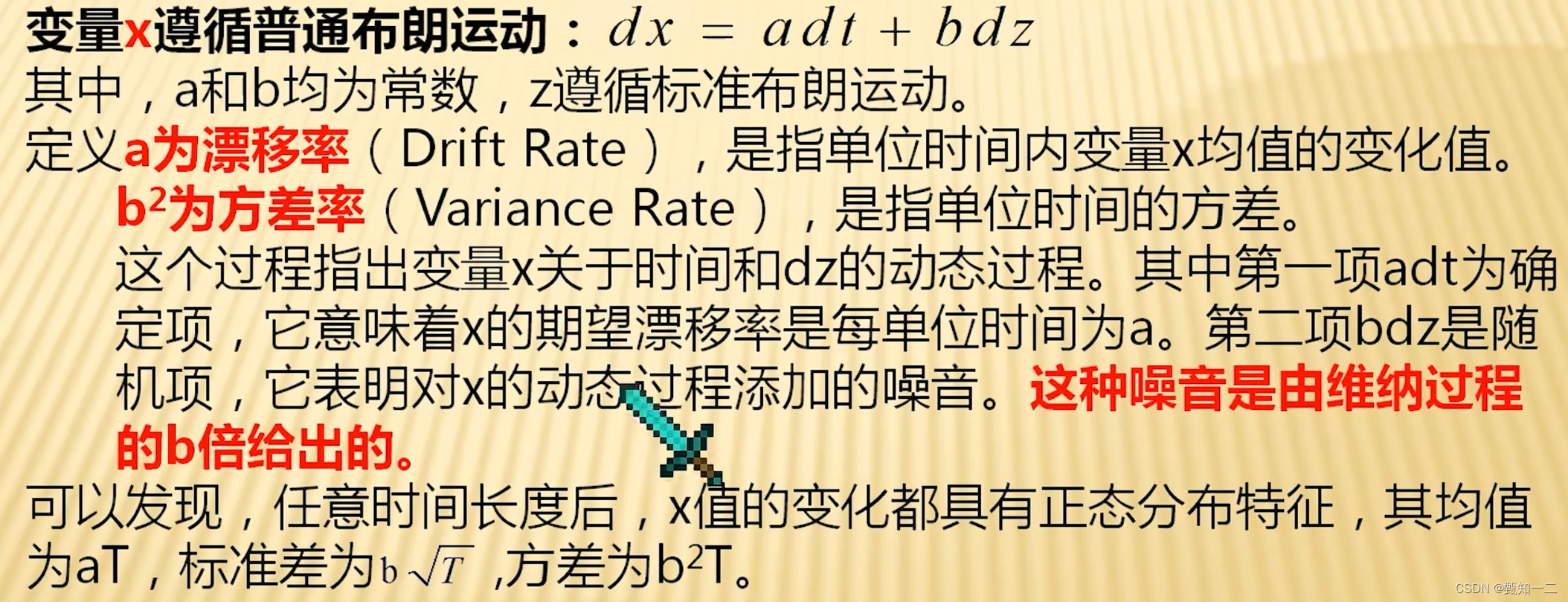

(一维)标准布朗运动(即维纳过程)的定义

-

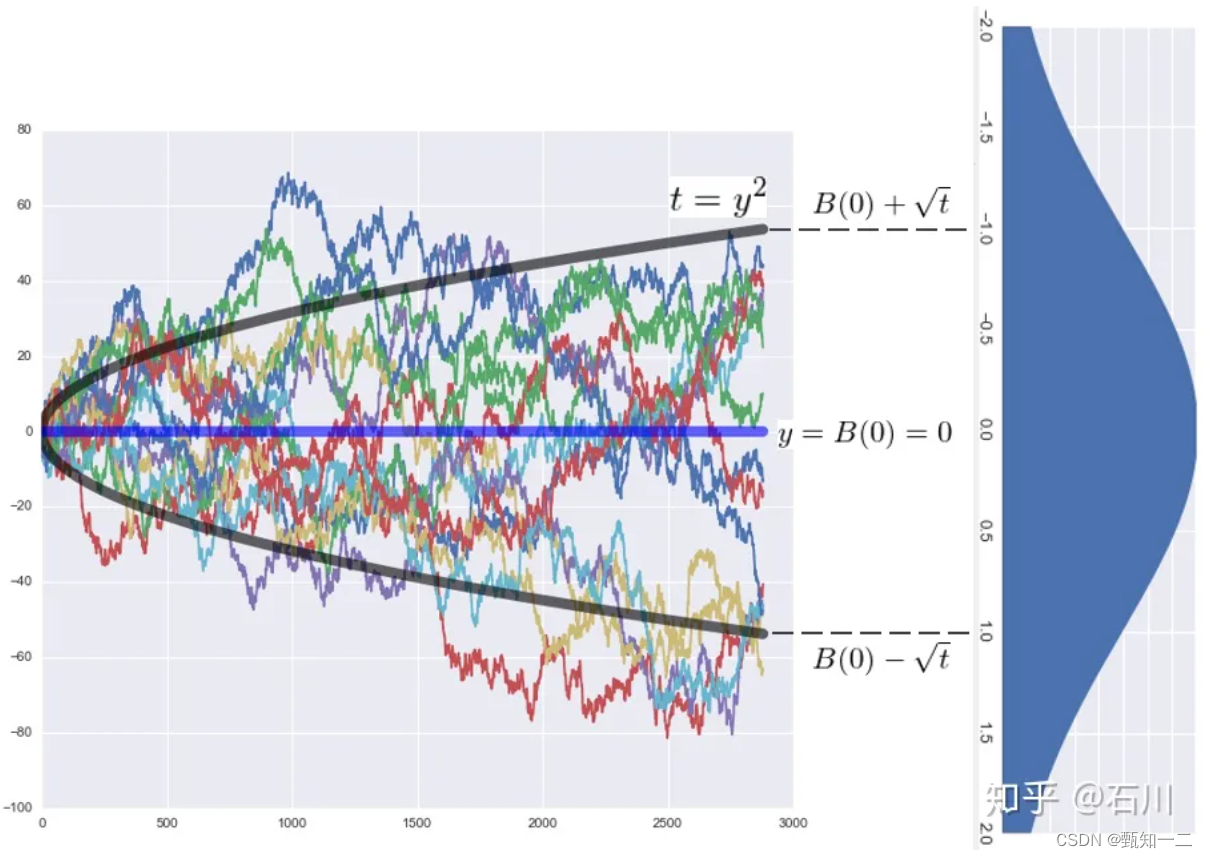

标准布朗运动在 t=0时的位置为 0。在任何有限时间区间 Δ \Delta Δ T内,布朗运动的变化满足均值为 0 方差为

Δ \Delta Δ T 的正态分布 ,其方差随时间区间的长度线性增加。独立增量性的意思是布朗运动在任何一个时间区间内的变化与其他与之不重叠的时间区间内的变化无关。 -

由该性质可知,布朗运动是一个马尔科夫过程(Markov process),即该过程在任意时刻之后的位置仅和 时刻的位置有关,与之前的历史轨迹无关。换句话说,该过程的当前值就包含了对其未来做预测所需的全部信息

布朗运动的性质

- 它的轨迹会频繁的穿越时间轴 t(在时间轴上下往复波动);

- 在任意时刻t ,它的位置 B(t)不会偏离正负一个标准差太远;

- 布朗运动虽然连续,但是它处处不可微分(这是非常关键的一个性质)。

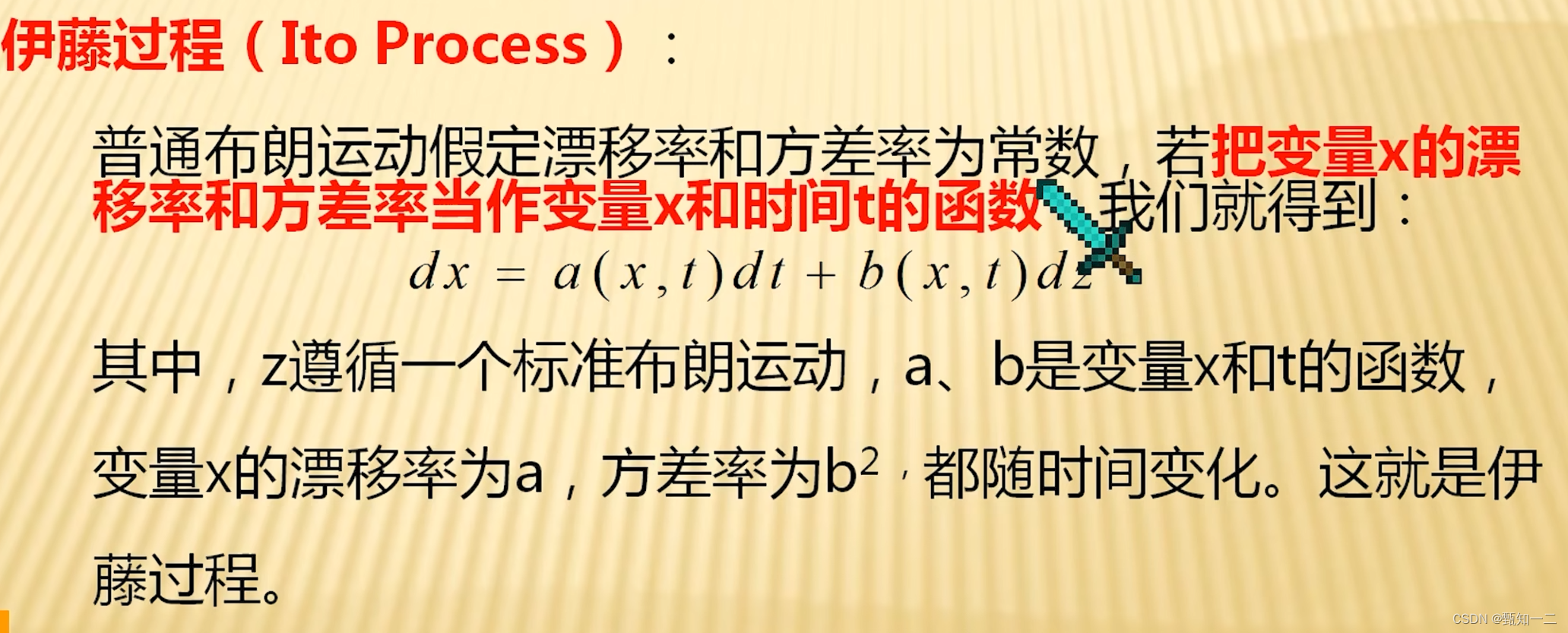

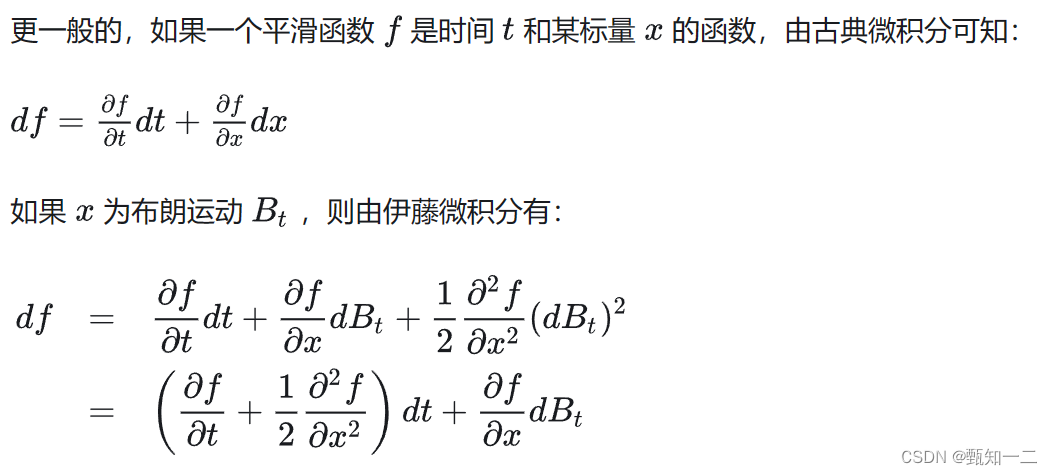

伊藤引理(处处不可微的随机过程)

基本假设

1、股票价格行为服从对数正态分布模式;

2、在期权有效期内,无风险利率和金融资产收益变量是恒定的,

3、市场无摩擦,即不存在税收和交易成本,所有证券完全可分割;

4、金融资产在期权有效期内无红利及其它所得(该假设后被放弃)

5、该期权是欧式期权,即在期权到期前不可实施。

6、不存在无风险套利机会

7、证券交易是持续的,

BS推导核心步骤

风险中性推导出期权定价

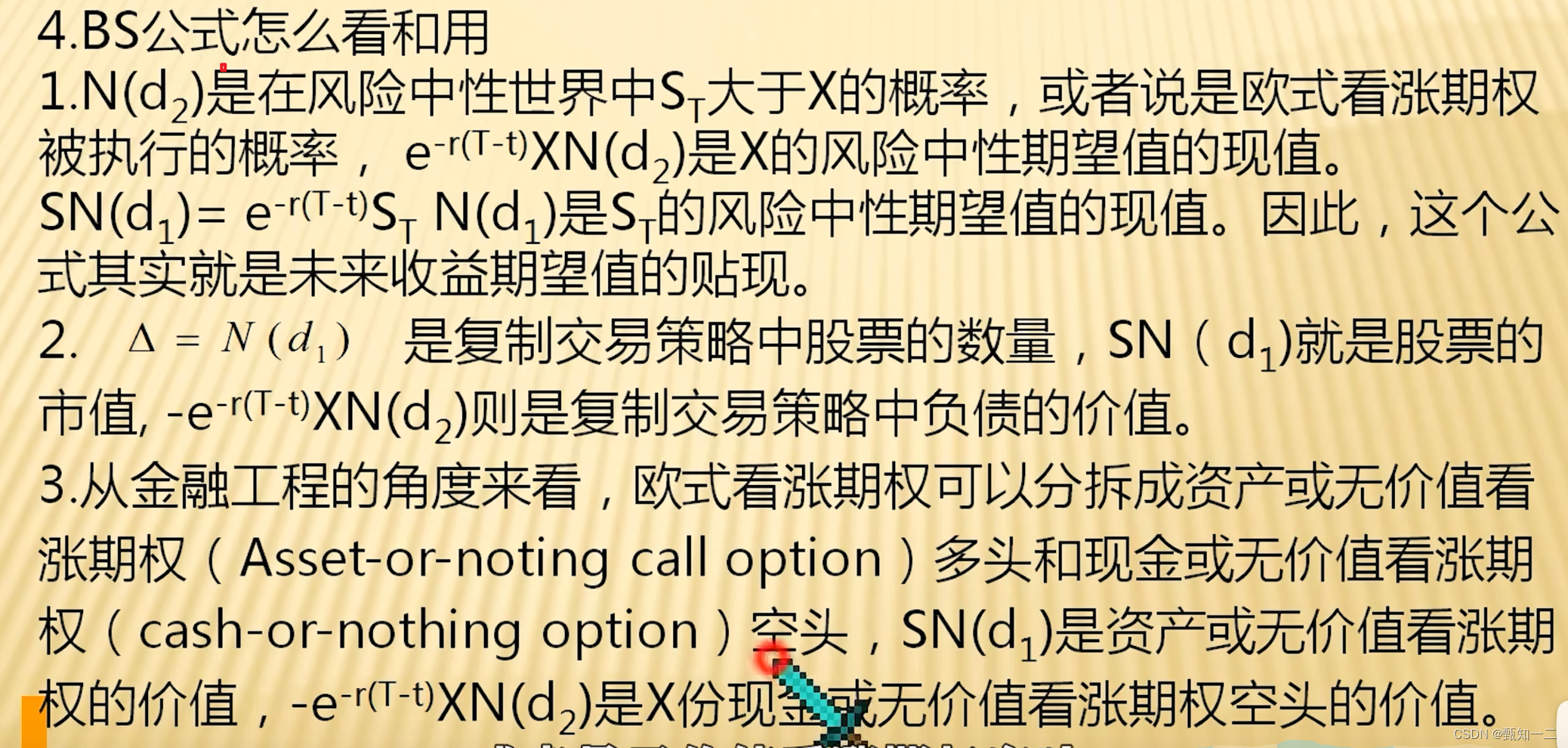

N代表了标准正态分布的累积密度函数,N(d2)正是在风险中性世界中期权被行权的概率.

无风险利率r是连续复利形式

T是期权有效天数/365

BS模型与实际的区别

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言