波动率套利

核心思想是隐含波动率或实现波动率的均值回归,通过预测未来波动率瞄准套利机会,动态 Delta 对冲消除市场波动的线性影响,利用 Vega或 Gamma 的暴露锁定套利收益。

- 如果特定合约隐含波动率明显偏高或偏低,则可以做多或者做空相应的期权,实现波动率套利;

- 涉及预测未来波动率、动态Delta 对冲和收益锁定方式三部分基本原理:通过预测未来波动率瞄准套利机会,动态 Delta 对冲消除市场波动的线性影响,利用 Vega 或 Gamma

的暴露锁定套利收益 - 隐含波动率相对较高意味着该处期权的需求较高,买权者需求相对卖权者旺盛;反之,则意味着卖权者相对买权者相对旺盛

核心是预测未来的波动率

- 包括:历史波动率法、时间序列模型(例如 GARCH 模型)、随机波动率模型、人工智能模型

动态 Delta 对冲

-

动态 Delta对冲是降低股价变化对套利组合影响的手段。Delta是期权价格对标的股票价格的偏导数,动态 Delta 对冲是指通过不断买卖一定数量的股票使得套利组合的 Delta 始终保持为 0,此时组合价值不再受到标的股票价格变动的线性影响。

-

动态 Delta 中性可以对冲标的股票自身价格变化的影响,仅对市场波动率有所暴露,降低组合的净值波动

获利方式:多空 Vega 与多空 Gamma

- 多空 Vega:Vega 表示期权价格对隐含波动率变动的敏感性,如果期权的隐含波动率向投资者期望的方向移动,期权价格的变化会直接提升套利组合的价值,此时投资者可以直接对期权进行平仓获利。预测隐波,利用隐波的变动直接获利

- 多空 Gamma:Gamma 表示期权价格对标的资产价格的二阶偏导数,代表着期权价格的凸性,期权的凸性使得做多 Gamma 的 Delta 中性组合在波动升高的环境中受益,从而可以赚得实现波动率与隐含波动率的差价。例如当前期权隐含波动率被明显低估,套利者以较低价格买入期权(做多 Gamma),并且不断进行 Delta 对冲,最终对冲组合的收益与实现波动率与隐含波动率之间的差额成正比

波动率偏斜

在波动率斜率交易中,首先要判断波动率斜率是否存在,即是否存在较好的波动率斜率的投资机会;其次,判断波动率斜率是正向的还是负向的,前两点主要是关于交易信号的确认;再次,判断波动率处于历史较高水平还是较低水平,这主要涉及到仓位控制的问题;最后,制定相应的交易策略。

总体思路

波动率被高估,应该被做空,看跌。波动率被低估,应该被做多,看涨。

正向波动率偏斜交易

-

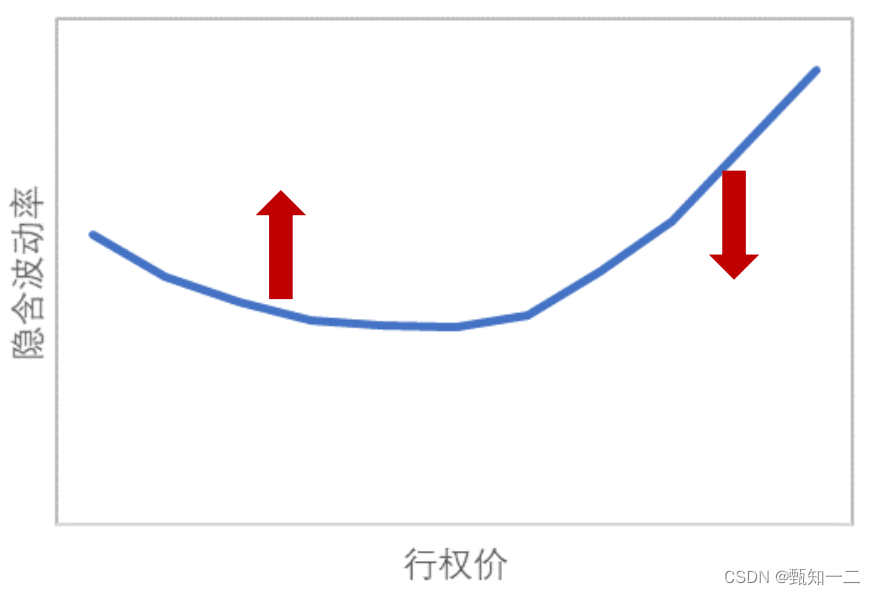

正向波动率斜率是指行权价越高的期权具有较高的隐含波动率,行权价越低的期权具有较低的隐含波动率,即波动率曲线右偏结构。在以纵坐标为波动率、横坐标为行权价的图形中表现为向右上方倾斜的曲线。

-

当期权的 IV 具有正向的斜率时,由于波动率曲线左侧合约波动率被低估,右侧合约被高估,可以构建组合,买入估值偏低的左侧合约,卖出估值偏高的右侧合约。对于认购期权来说,就是买入实值合约,卖出虚值合约;对认沽期权来说,就是买入虚值合约,卖出实值合约。当 IV 的斜率回归至正常范围时平仓离场。

反向波动率偏斜交易

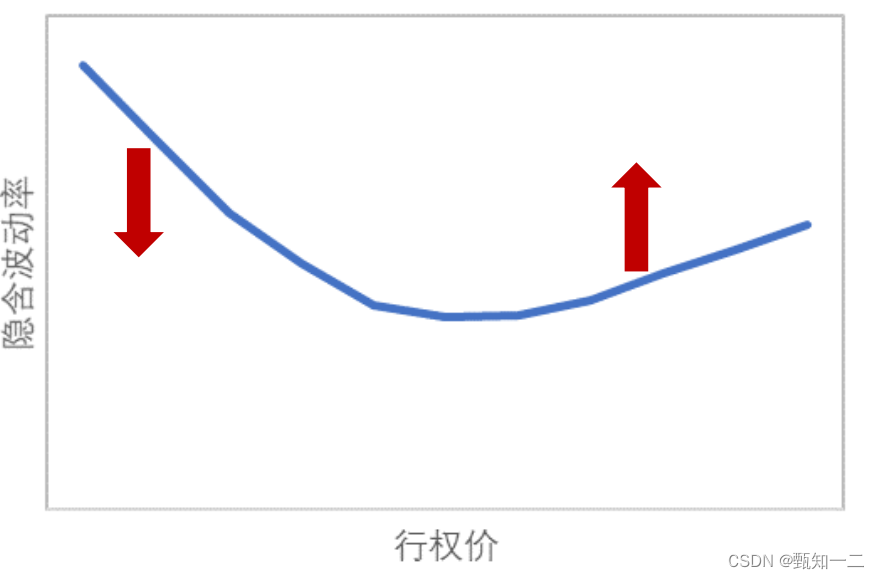

- 负向波动率斜率是指行权价越高的期权具有较低的隐含波动率,行权价越低的期权具有较高的隐含波动率,即波动率曲线的左偏结构。在以纵坐标为波动率、横坐标为行权价的图形中表现为向右下方倾斜的曲线。

- 当期权的 IV 具有负向的斜率时,由于波动率曲线左侧合约的波动率偏高,右侧合约的波动率偏低,可以通过卖出左侧合约,买入右侧合约进行套利。对于认购合约来讲,卖出的是实值合约,买入的是虚值合约;对于认沽合约来说,卖出的是虚值合约,买入的是实值合约。当 IV 的斜率回归至正常范围时考虑平仓离场。

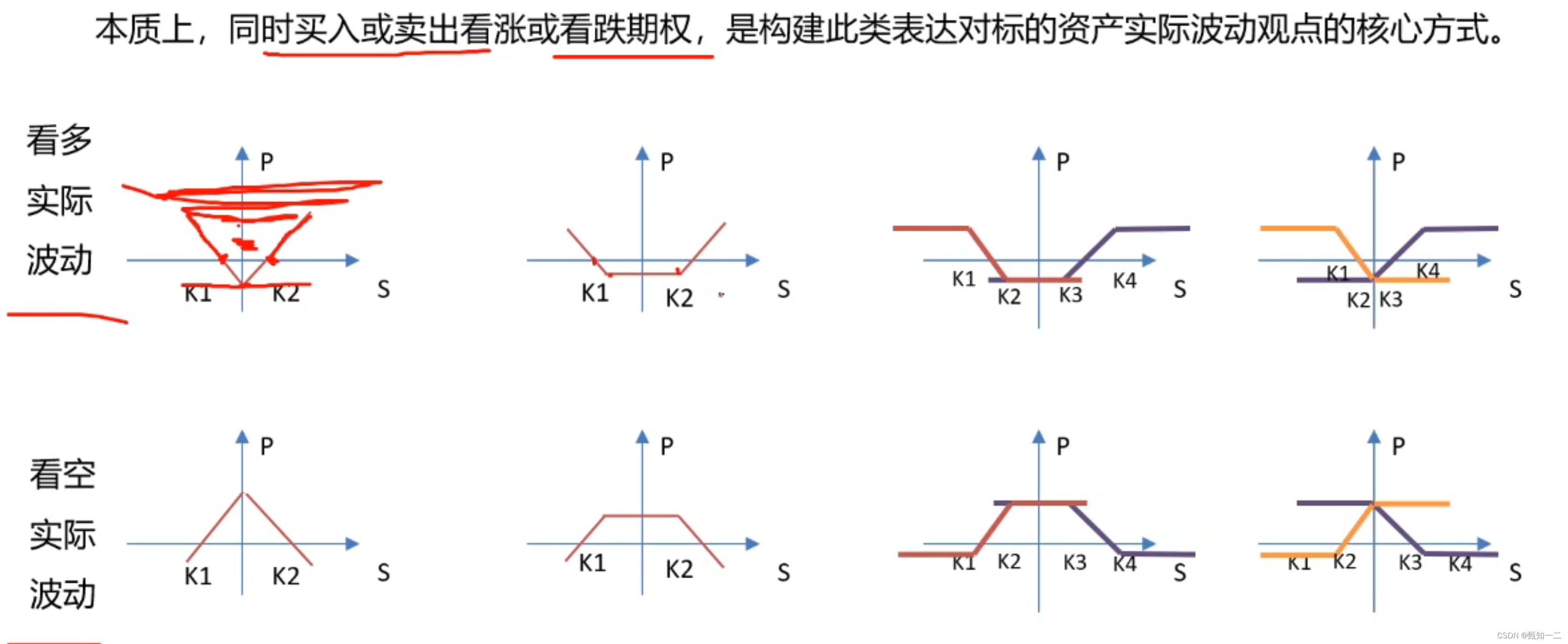

对波动率下注

你希望波动越大越好,远离现价,即看多波动率。你希望波动率就在附近徘徊,靠近现价,看空波动率

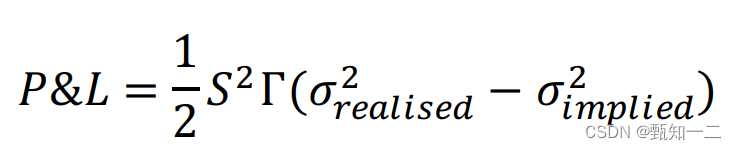

对实际波动的下注往往并不是对Vega下注。由于在期初交易时,对期权的定价来自于隐皮动率的下注往往是在期初定们含波动率的定价,因此对实际隐含波动率与实际波动率的差值之间进行下注。而考虑到市场上普遍动率进行估计,利用期权组合尤其是场顷向于利用历史波动率对隐含波外期权组合对波动下注,本质上是在判断未来实际波动与当前实际波动的关系,

8799

8799

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言