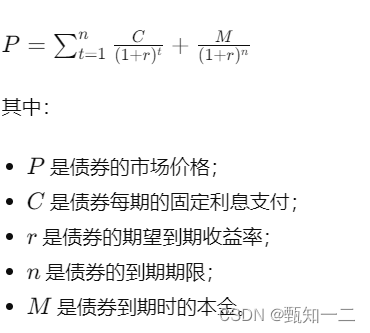

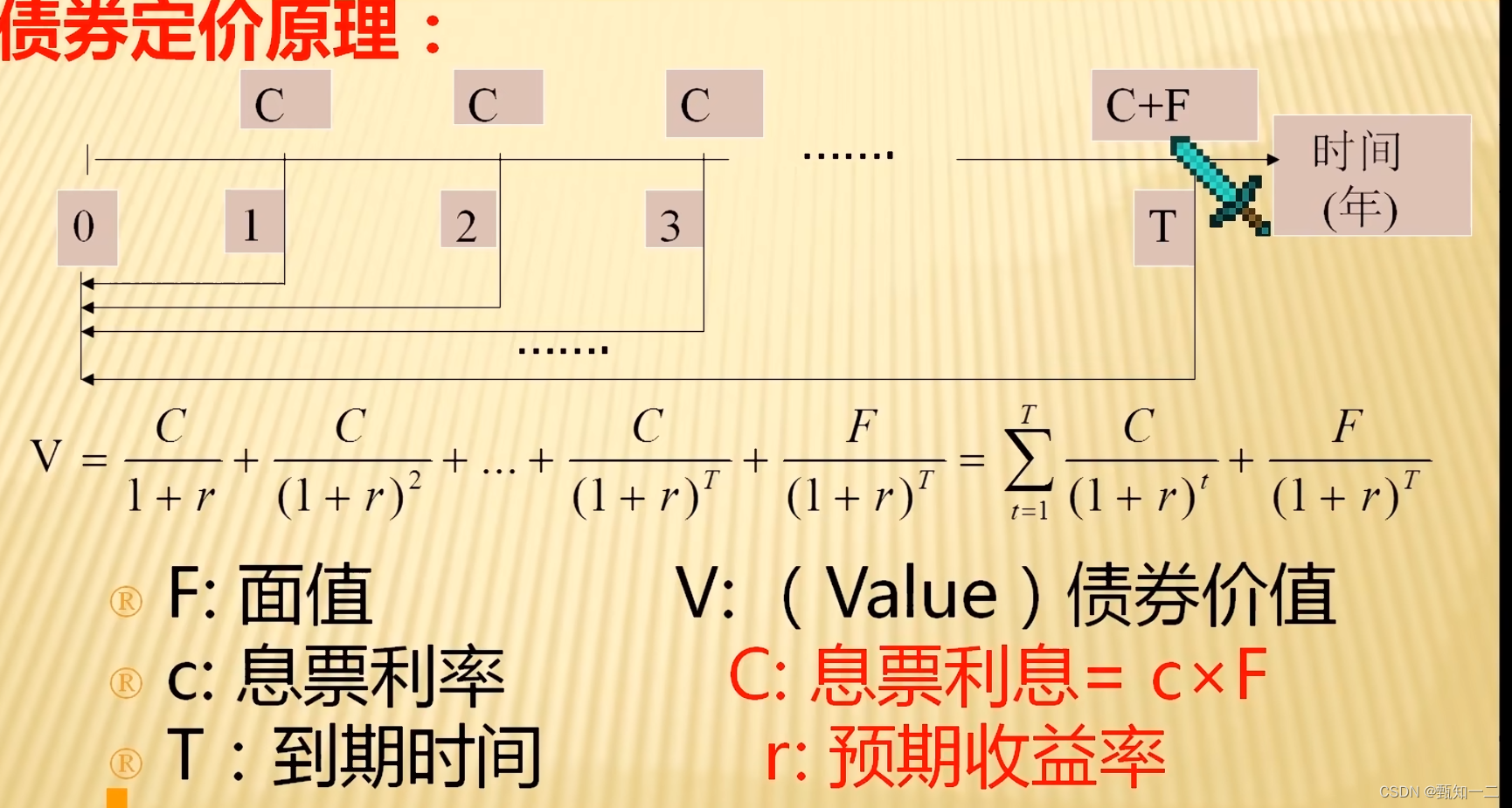

债券定价公式

债券定价公式基本原理是基于现金流量的折现。

-

现金流量折现:债券在不同的时间点会产生利息支付和本金偿还等现金流入。债券的市场价格是这些现金流量的折现值的总和。

-

利息支付:债券持有人每期收到的利息支付是债券面值乘以固定的利率,通常称为票面利率或息票利率。这些利息支付通常以固定的间隔(例如每年或每半年)支付。

-

本金偿还:在债券到期时,债券发行人将偿还债券的本金。这一现金流量等于债券的面值。

-

折现率:为了计算债券的现值,需要确定一个适当的折现率。这个折现率通常被称为到期收益率或者市场利率,表示投资者对于相同风险的债券所要求的预期回报率。这个折现率反映了市场上的机会成本和风险。

-

计算现值:利息支付和本金偿还分别按照相应的期限折现,得到每期的现值,然后将这些现值相加,得到债券的合理市场价格。

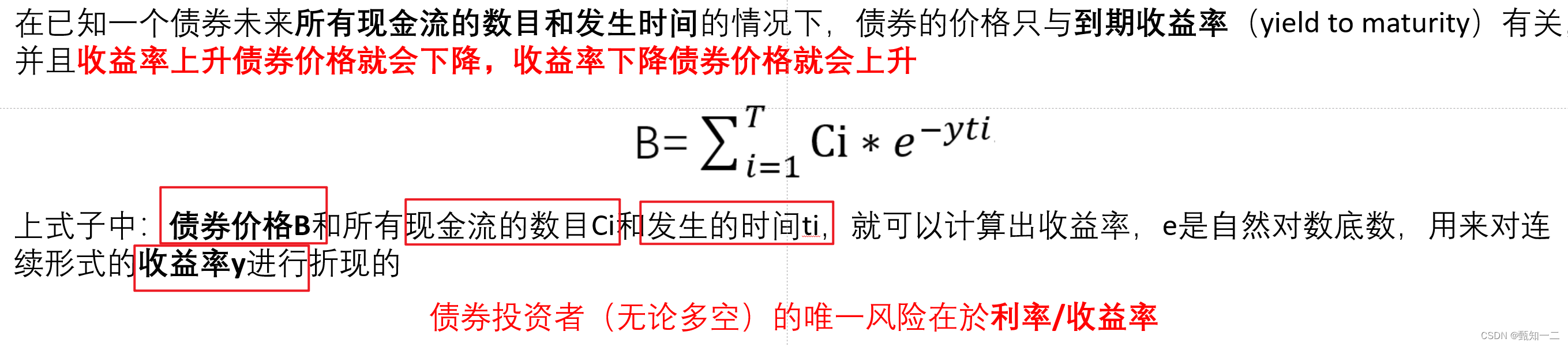

到期收益率(YTM, yield to maturity)

- 投资者以现价买入债券,持有至到期,所获得的年化回报率。

- 债券未来所有现金流按照YTM贴现,现值恰好等于债券现价。

- 剩余期限-到期收益率:到期收益率曲线

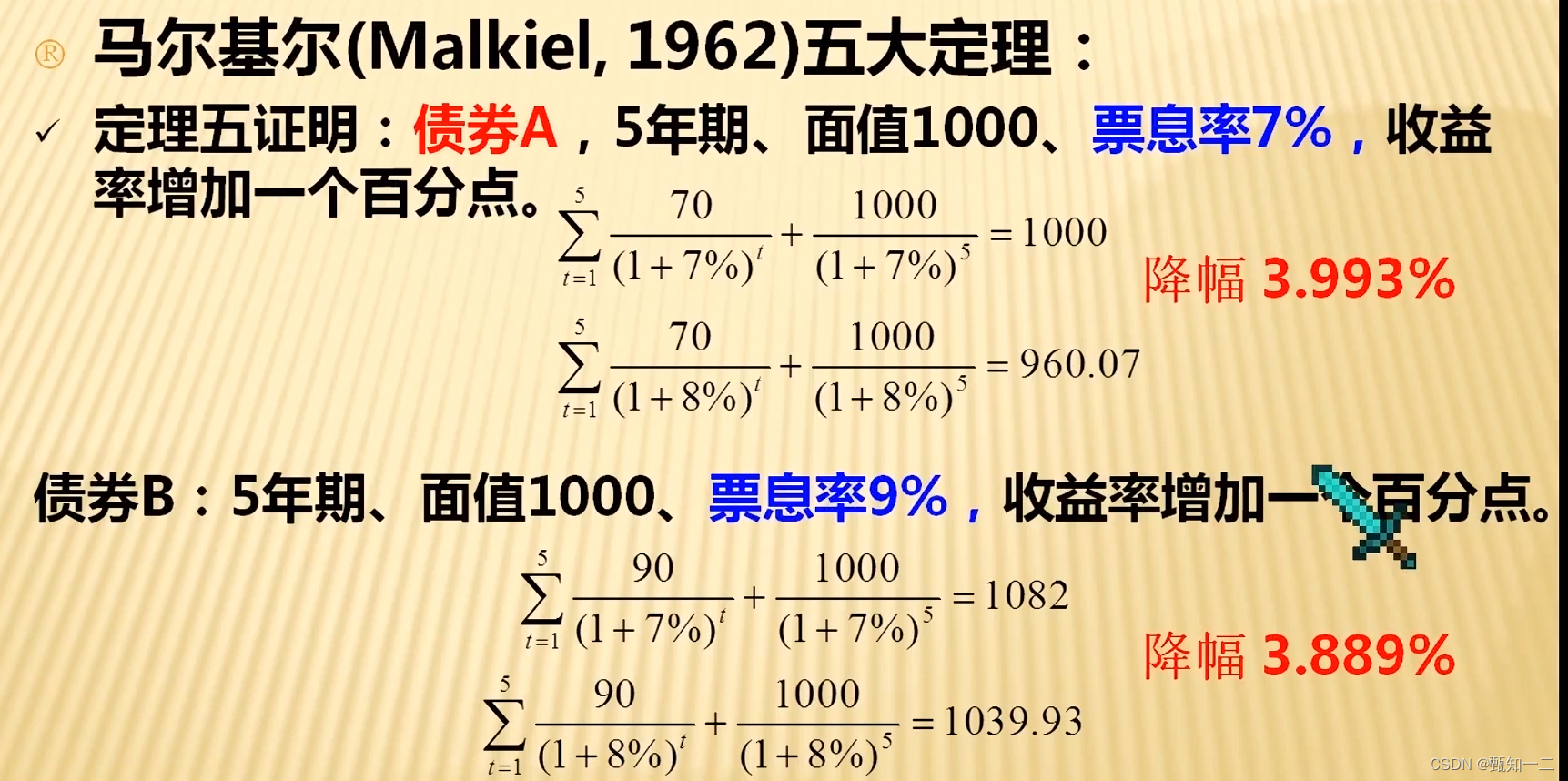

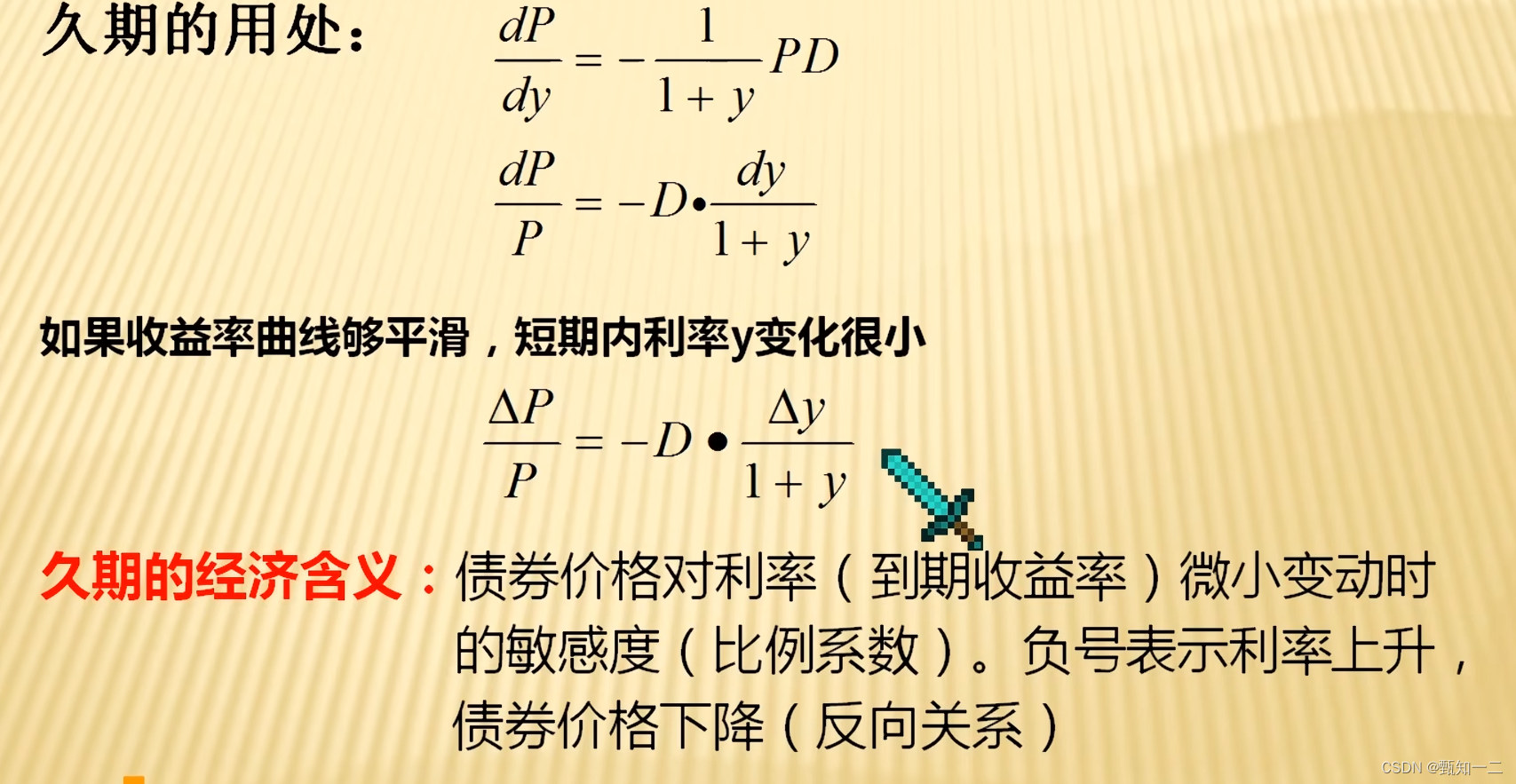

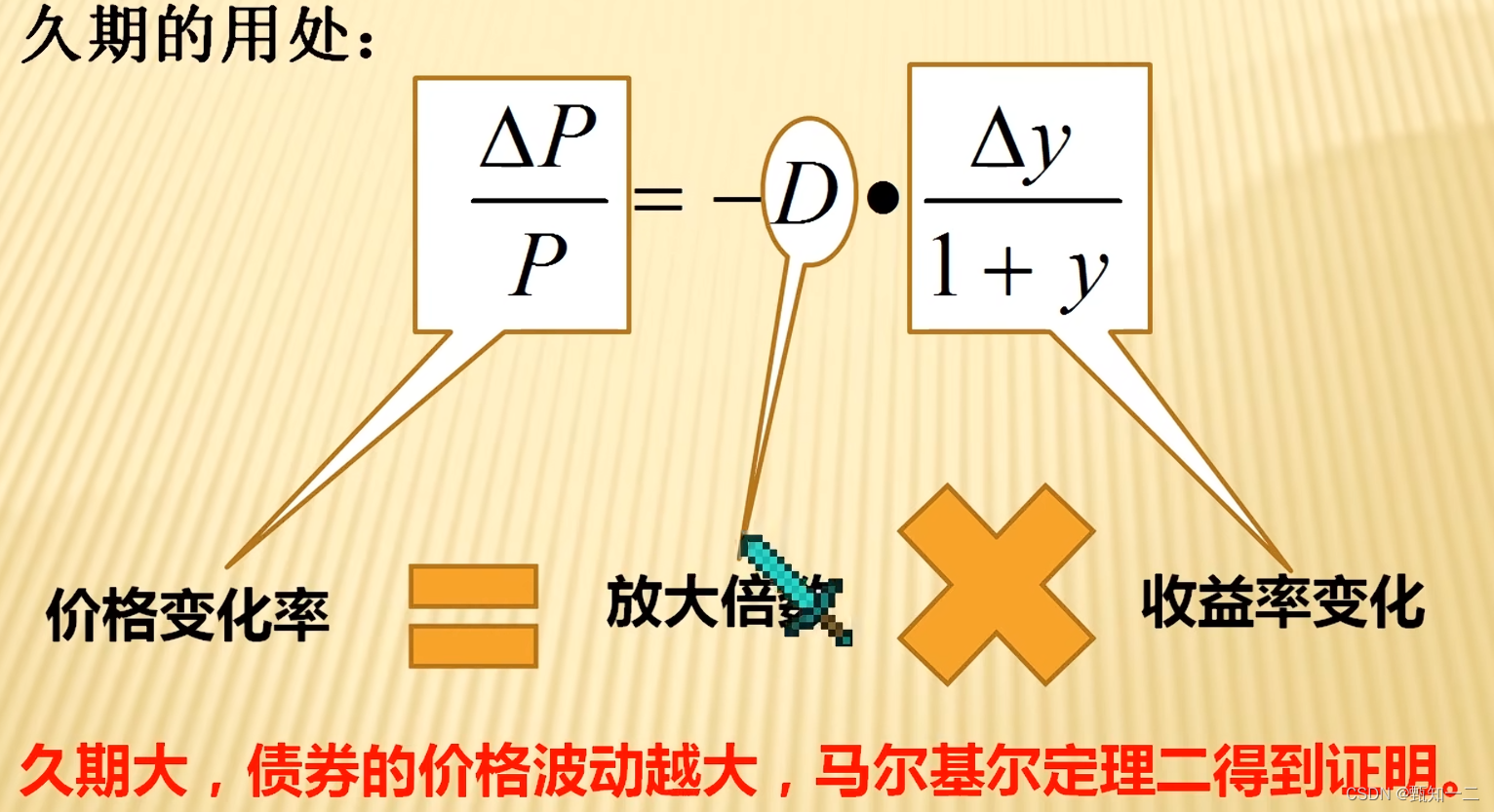

债券的久期/存续期间(duration)和凸性(convexity)分别是用来研究债券价格函数的一阶导数和二阶导数

债券的久期/存续期间(duration)和凸性(convexity)分别是用来研究债券价格函数的一阶导数和二阶导数

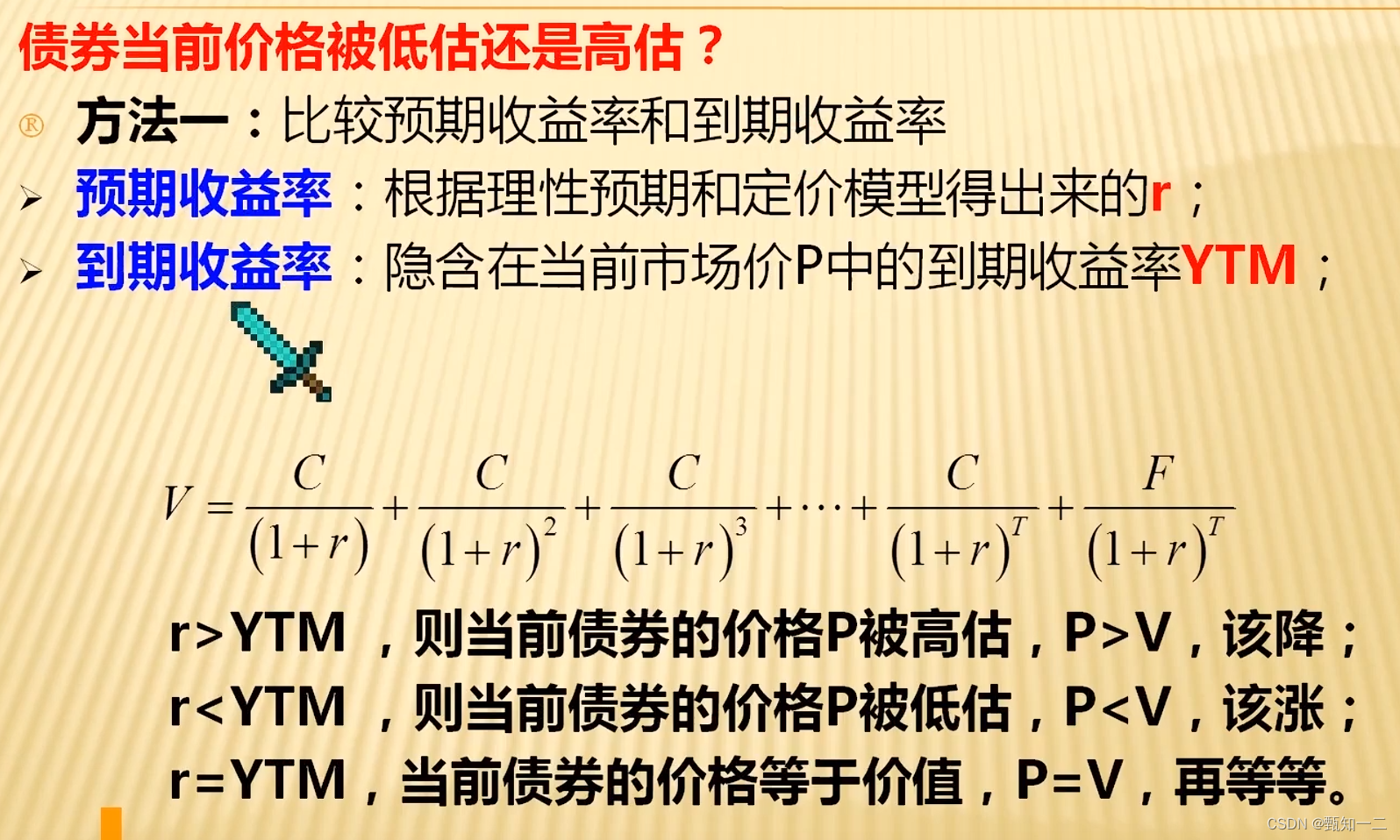

债券价格是否被高估

债券的风险

流动性:流动性是指资产变现的速度,卖出去基金,钱回到银行卡里的速度,就是流动性的通俗解释

利率风险:最常见的债券是按期还利息,到期还本金和最后一期利息的债券。

债券有利率风险,站在投资者角度,利率风险分两类:coupon reinvestment risk 和 market price risk。

-

当利率下降的时候,投资者收到的coupon就不能按照之前的利率再投资获取收益,只能获得新的、低利率下的收益,这是投资者面临的reinvestment risk

-

当利率上升的时候,因为债券定价是用未来现金流折现求和,利率上升就会导致债券价格变小,这就是market price risk.

即:投资期限短,利率风险负相关。投资期限长,利率风险正相关。

投资期限很重要,衡量的指标就是久期。投资期限小于久期就是短,利率上升,怕market price risk;投资期限大于久期就是长,利率下降,怕 reinvestment risk

久期

内涵

-

久期衡量债券价格变动对应收益率变动的敏感度的指标,换句话说,久期为n,利率每变动1%,债券价格变动n%。

-

久期是指你购买这个债券后,需要多长时间能收回成本,以年为单位。这就是为什么付息债券的久期略小于剩余期限,而无息债券久期等于剩余期限。

-

久期蕴含债券现金流的时间价值

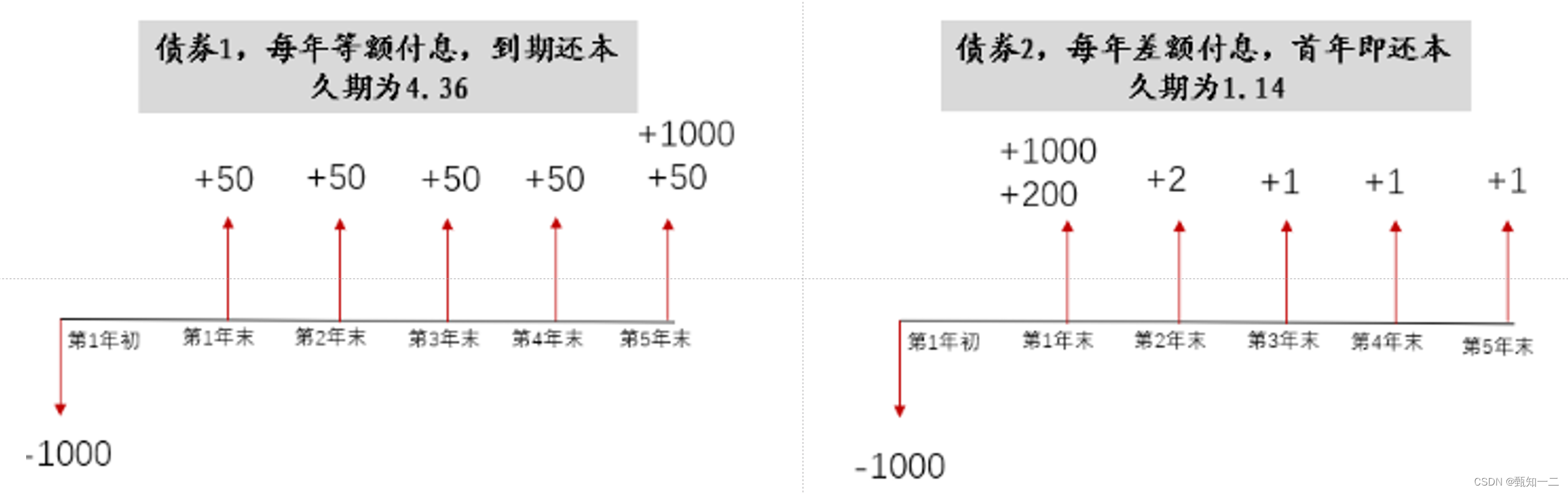

虽然债券1票息比债券2高,似乎更具备投资吸引力。

但是从久期看,债券2的本金在前期就已大量收回,后续的1元折现后对久期长短影响并不大,事实上债券2的风险更低

分类

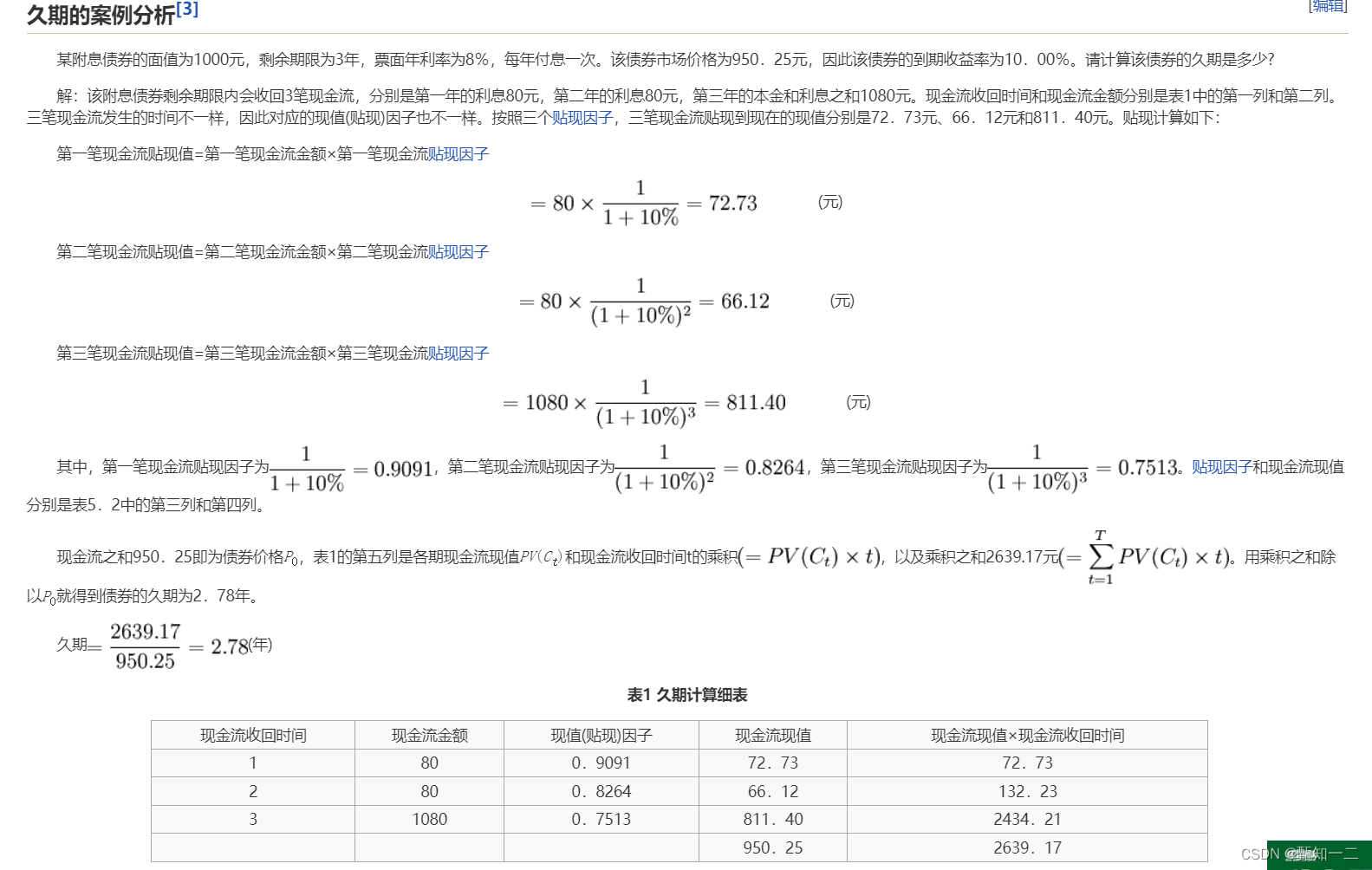

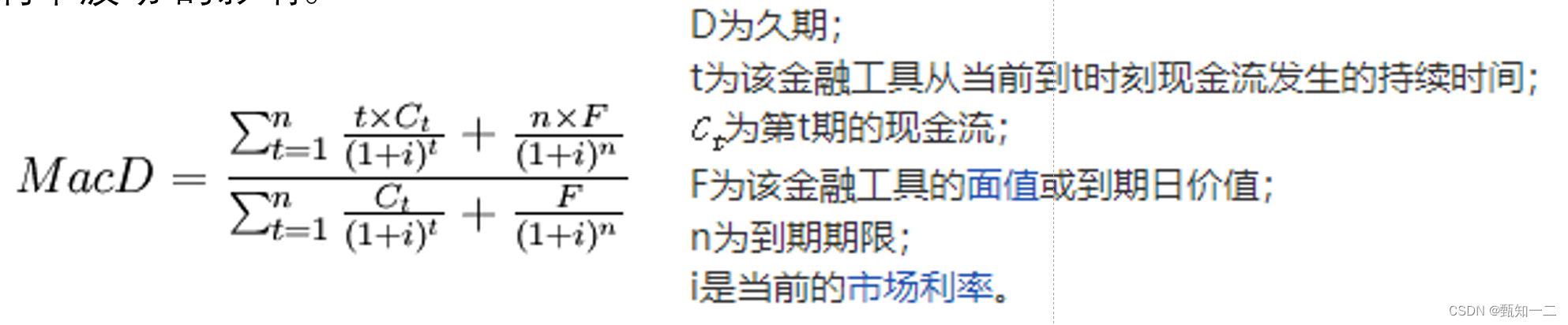

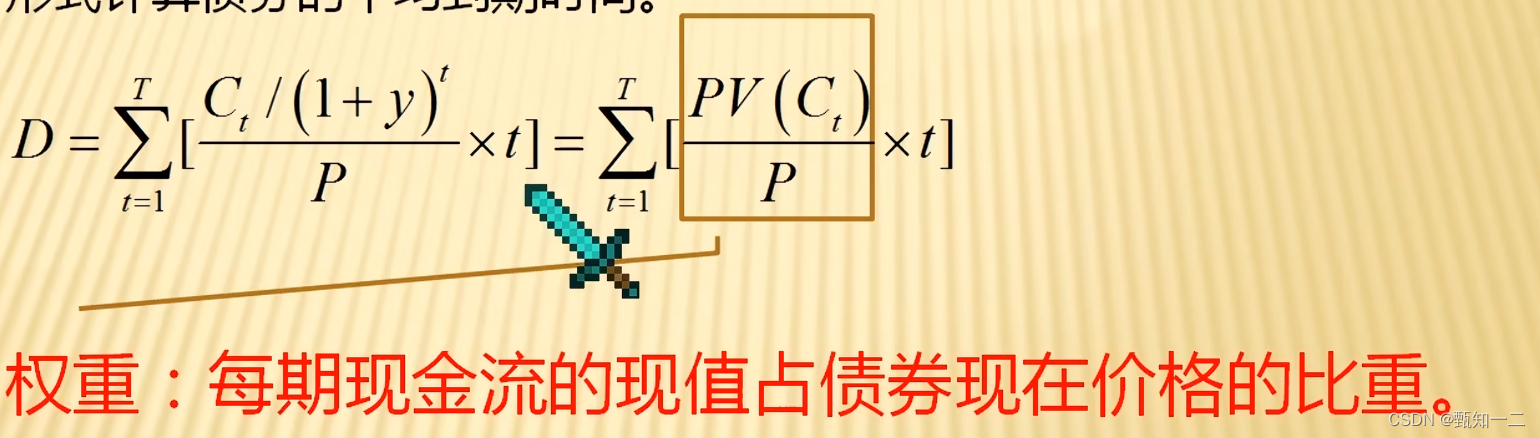

麦考莱久期 (Macaulay duration)

马考勒久期是使用 加权平均数 的形式计算 债券 的平均到期时间。(即随着利率的波动,债券的现金流不会发生变化)

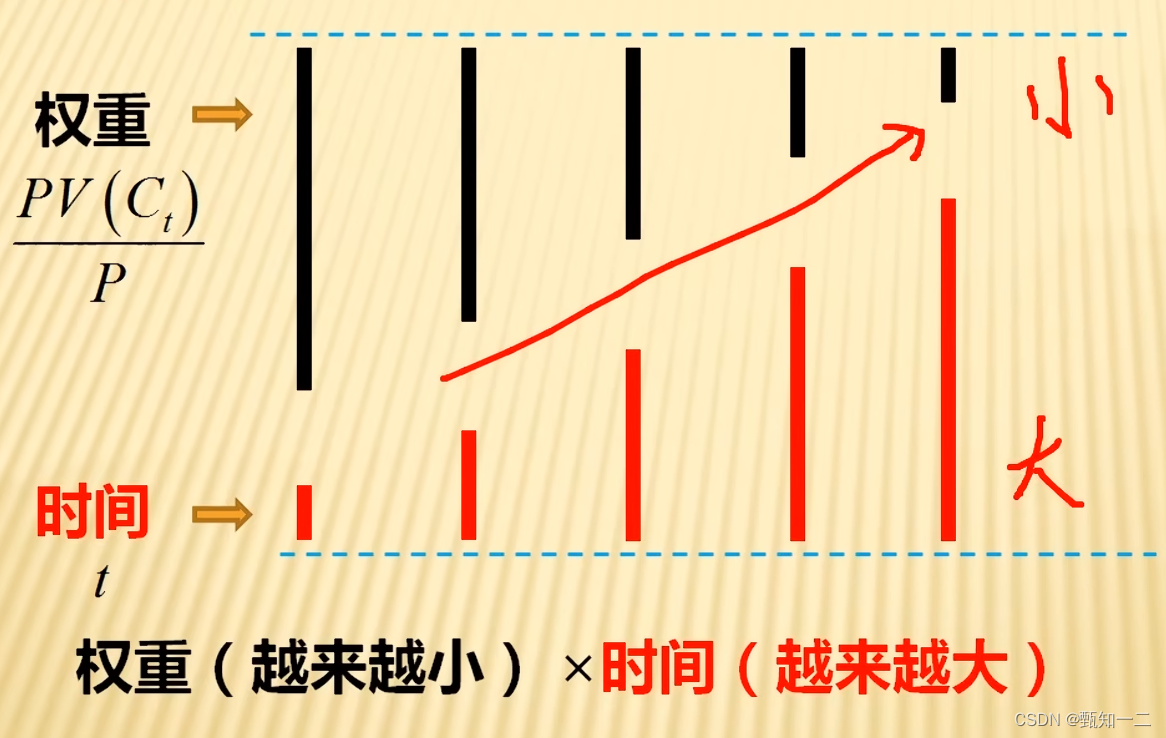

它是债券在未来产生 现金流 的时间的加权平均,其 权重 是各期现金值在 债券价格 中所占的比重。

具体的计算将每次债券现金流的 现值 除以债券价格得到每一期 现金支付 的权重,并将每一次现金流的时间同对应的权重相乘,最终合计出整个债券的久期。

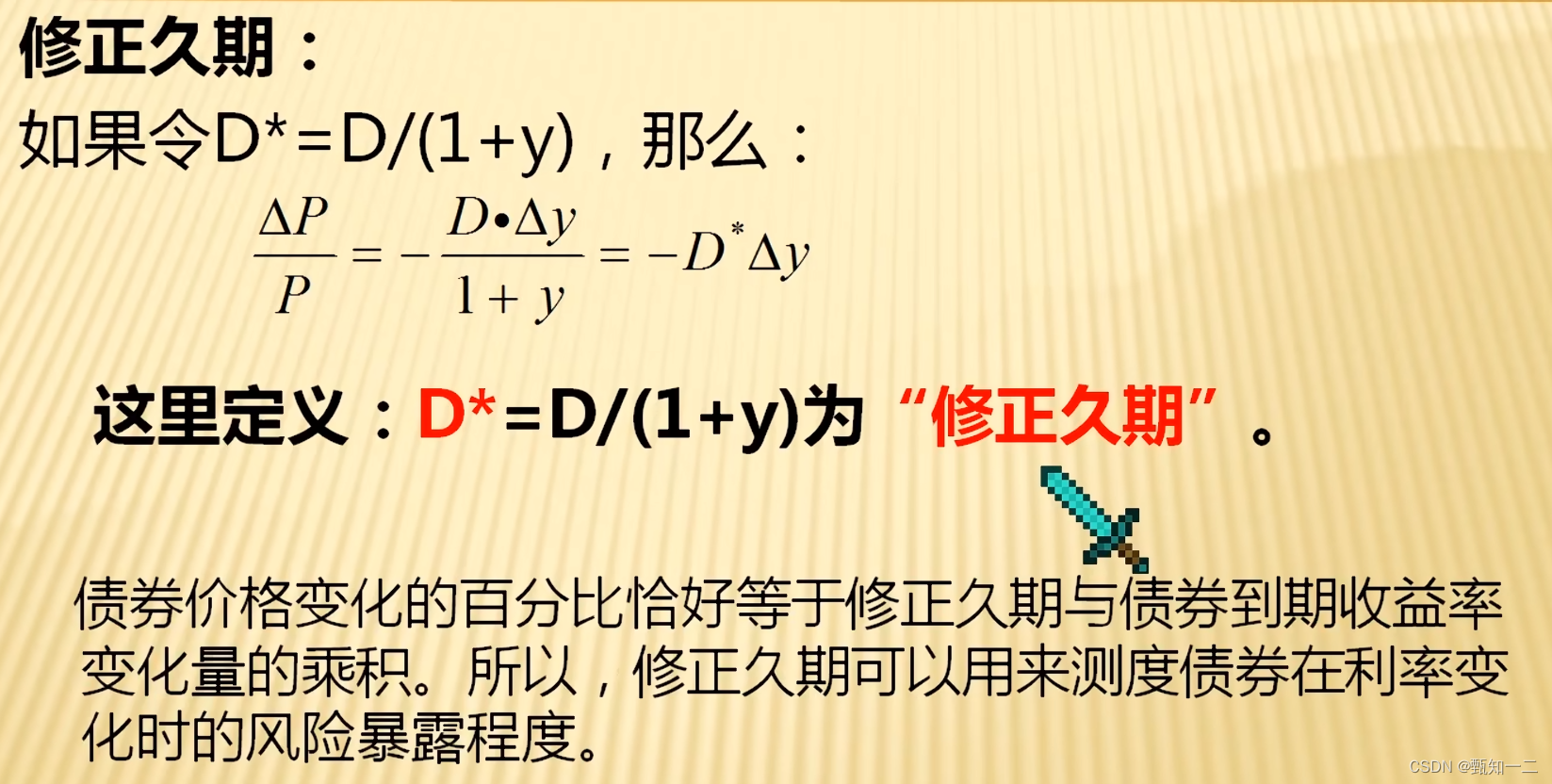

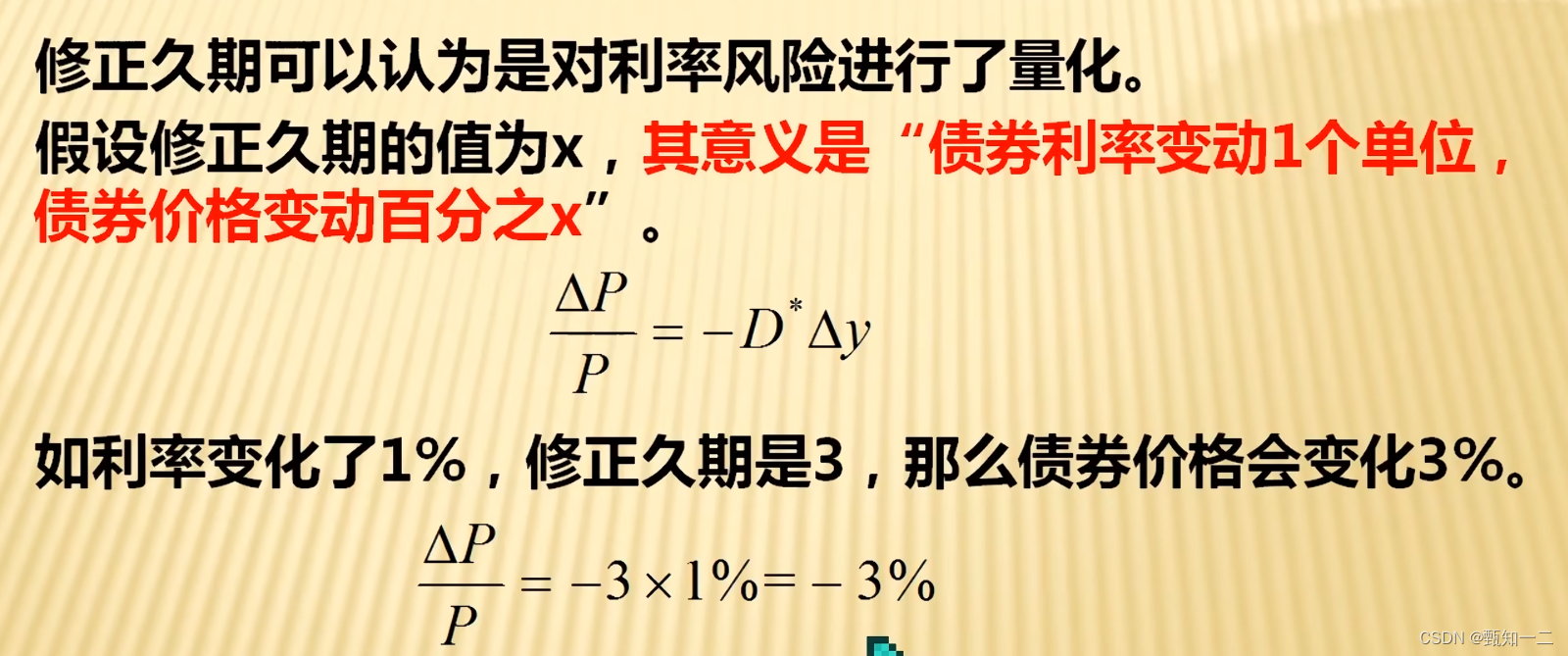

修正久期 (Modified duration)

-

修正久期是在考虑了收益率项y的基础上对 Macaulay久期进行的修正,是债券价格对于利率变动灵敏性的更加精确的度量

-

修正久期大,抵抗利率上升风险弱,抵抗利率下降风险能力强;修正久期小,抵抗利率上升风险能力强,抵抗利率下降风险能力弱

-

当我们判断当前的利率水平存在上升可能,就可以集中投资于短期品种、缩短债券久期;而当我们判断当前的利率水平有可能下降,则拉长债券久期、加大长期债券的投资,这就可以帮助我们在债市的上涨中获得更高的溢价

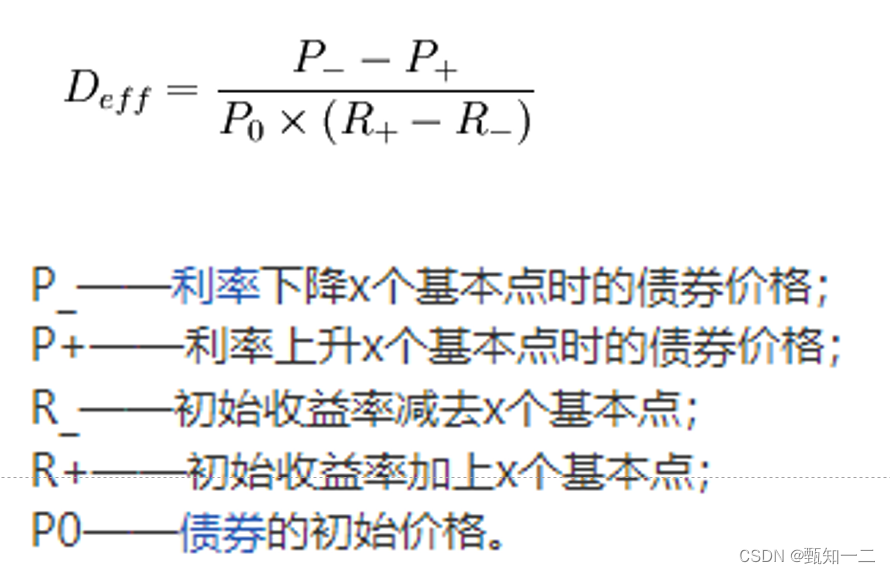

有效久期 (Effective duration)

有效久期是衡量不同利率水平(隐含期权性质的金融工具)下债券价格敏感性的方法。

在 收益率 发生很小变动(没有隐含期权的金融工具)时,有效久期与修正久期是相等的。

影响久期的因素

-

期限maturity越长,久期越大

直观理解:期限越长,自然暴露在市场里的时间长 -

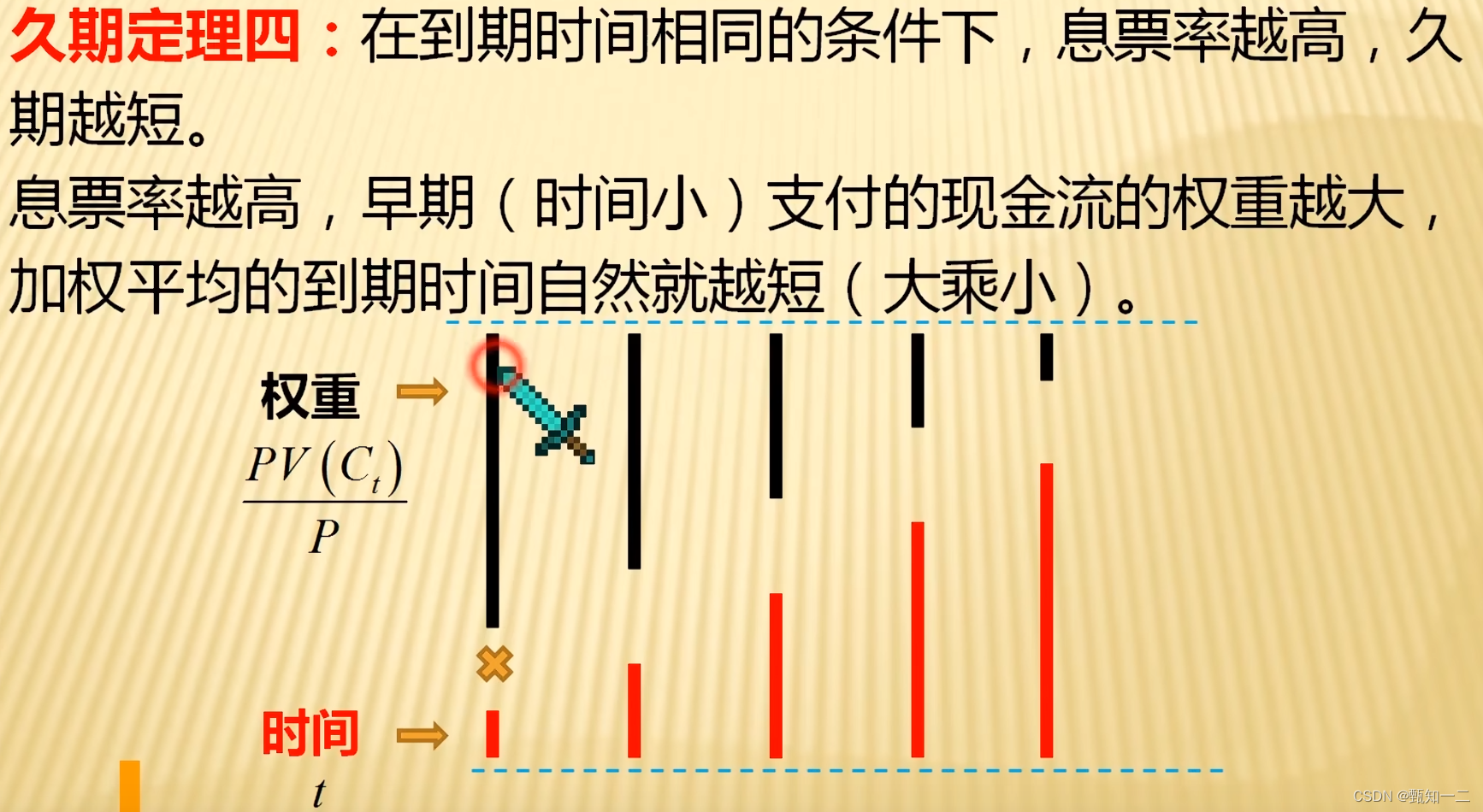

票面利率coupon rate越小,久期越大

直观理解:票面利率越小,表示越多的现金流被押注在最后一期身上。

久期本质是现金流入时间点的加权平均,因此该情况久期会变大。

低利率使得债券的现金流量更多地集中在未来,而不是当前 -

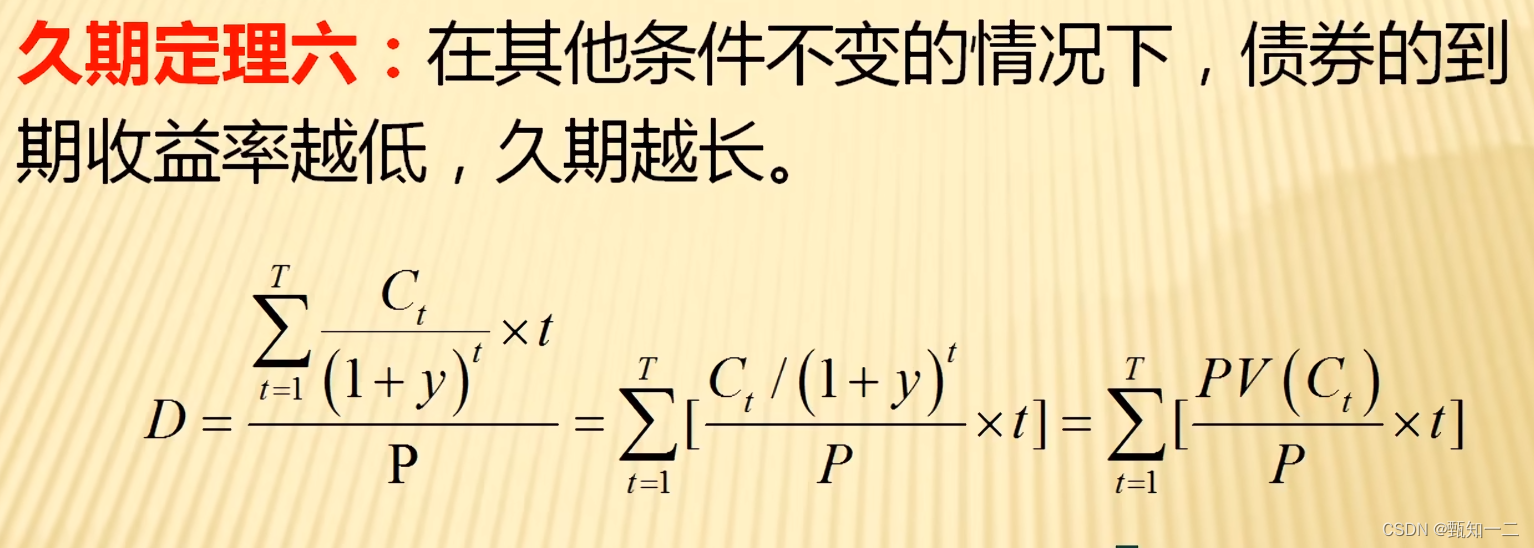

到期收益率ytm越小,久期越大

直观理解:根据 price-interest rate图,利率越小,价格对应的那段越陡峭。

此时利率变化1%,价格变动的越剧烈,代表对市场利率越敏感 -

利息支付方式

在其他条件相同的情况下,利息支付越频繁,通常久期就越短

久期的意义

久期对投资组合的作用

免疫策略

久期具有了第二种含义,即:资产针对利率变化的价格变化率----“ 免疫策略 ”的理论基础,根据该策略,当交易主体债券组合的久期与债权的持有期相等的时候,该交易主体短期内就实现了“免疫”的目标,即 短期 内的总财富不受 利率波动 的影响。

建立免疫债券投资组合的目标是找到一个麦考利久期等于其负债( 现金流出 )的到期期限的债券组合,其核心问题是确定债券投资组合中各种债券的投资比重。

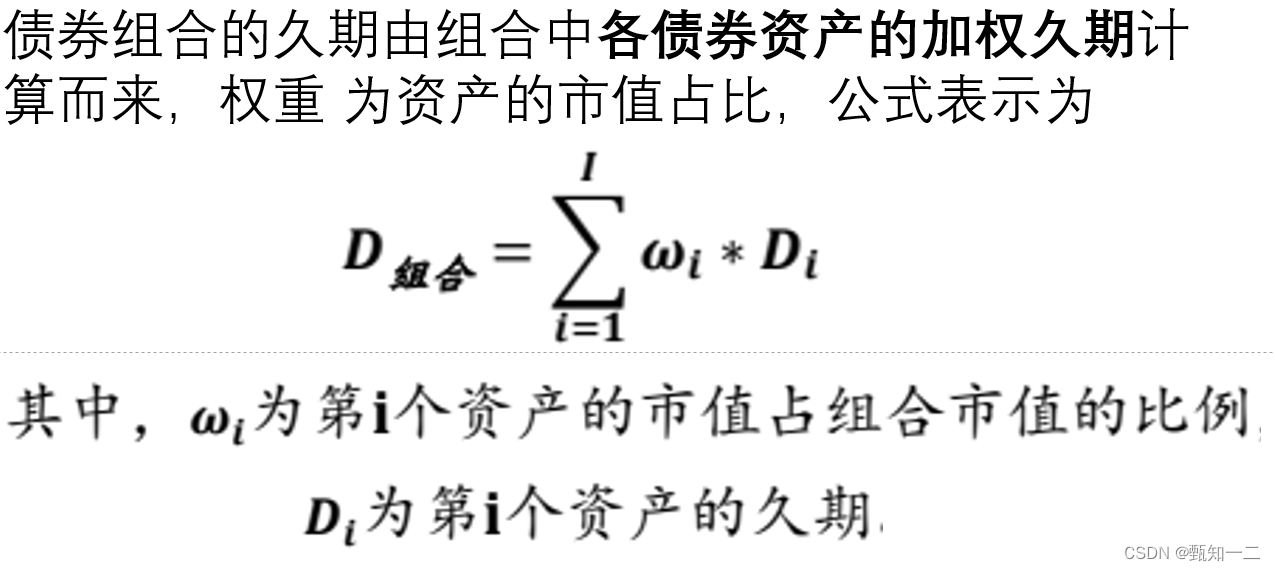

债券组合的久期

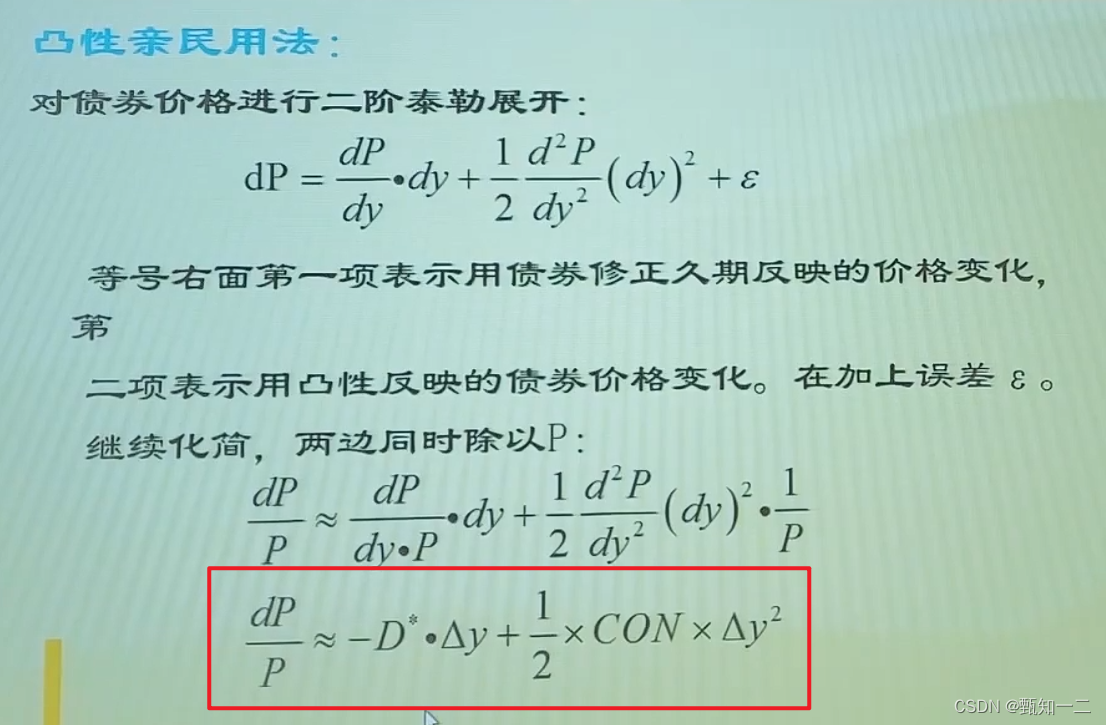

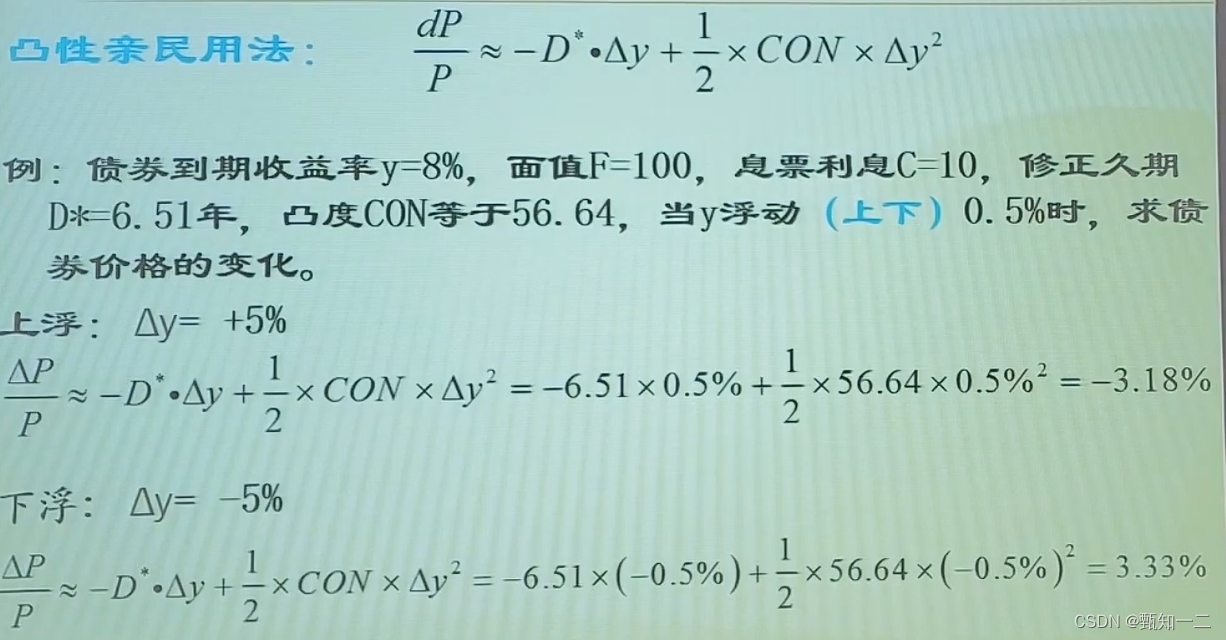

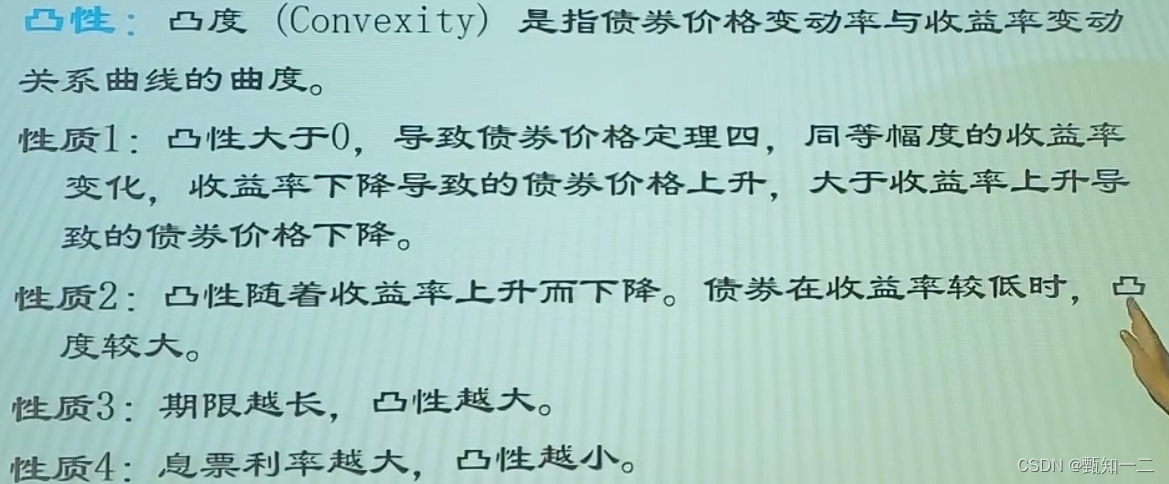

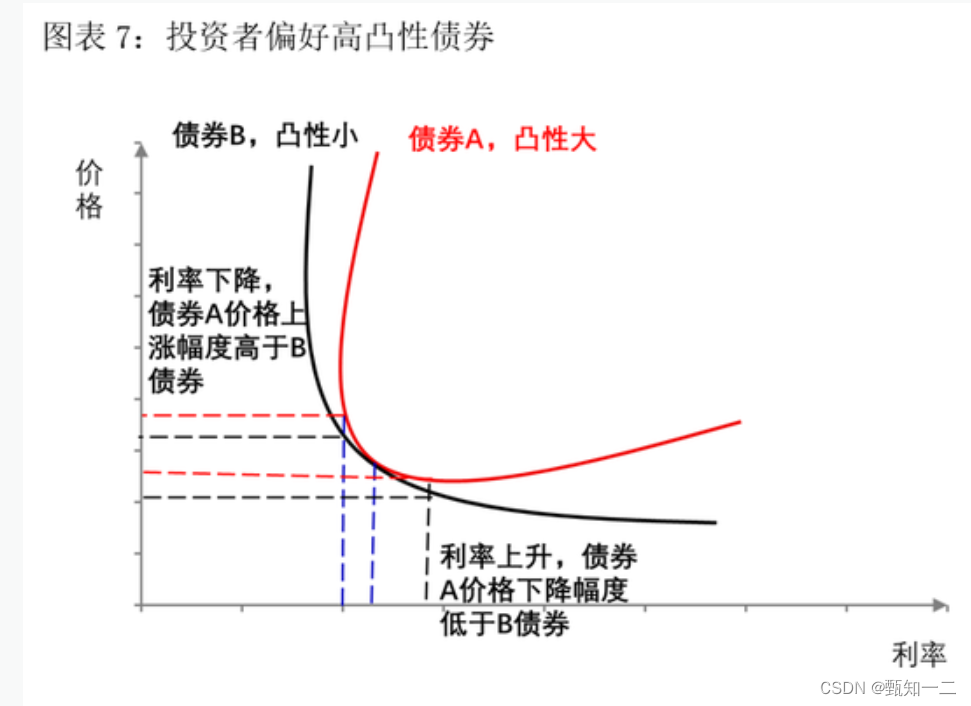

凸性

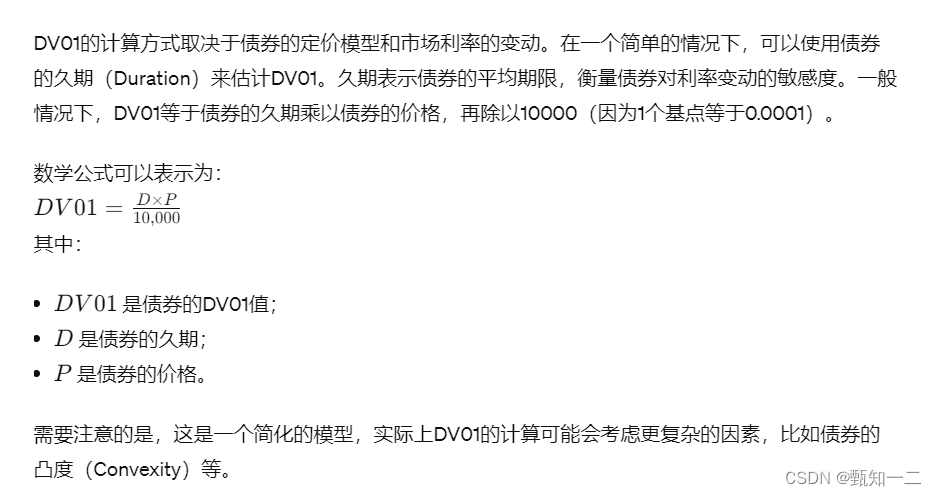

DV01

DV01(Duration Value of 01)是衡量债券价格变动对利率变动的敏感度的指标。它表示当债券的收益率变动1个基点(0.01%)时,债券价格会变动多少。DV01通常用于固定收益证券的风险管理和定价中。

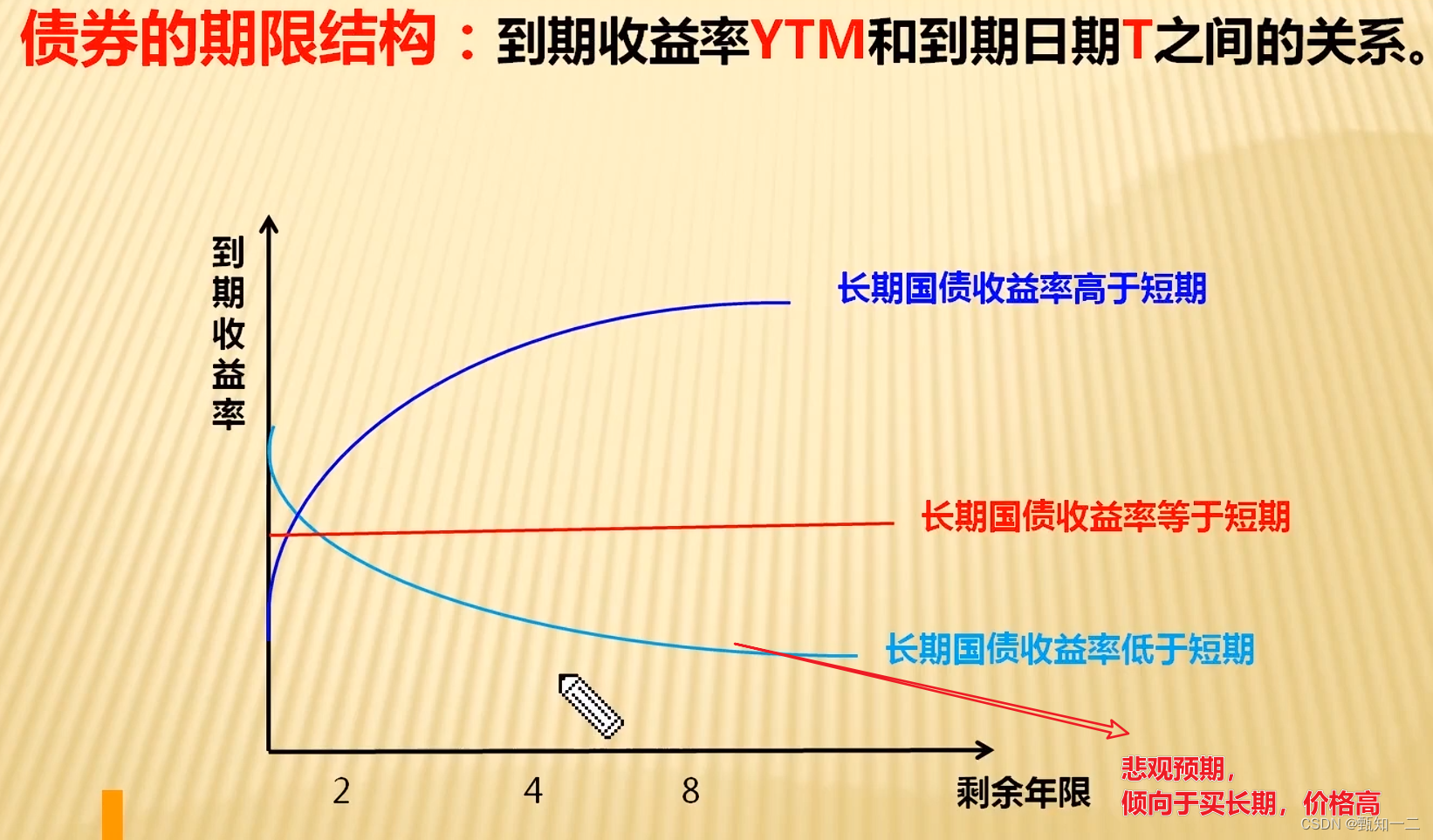

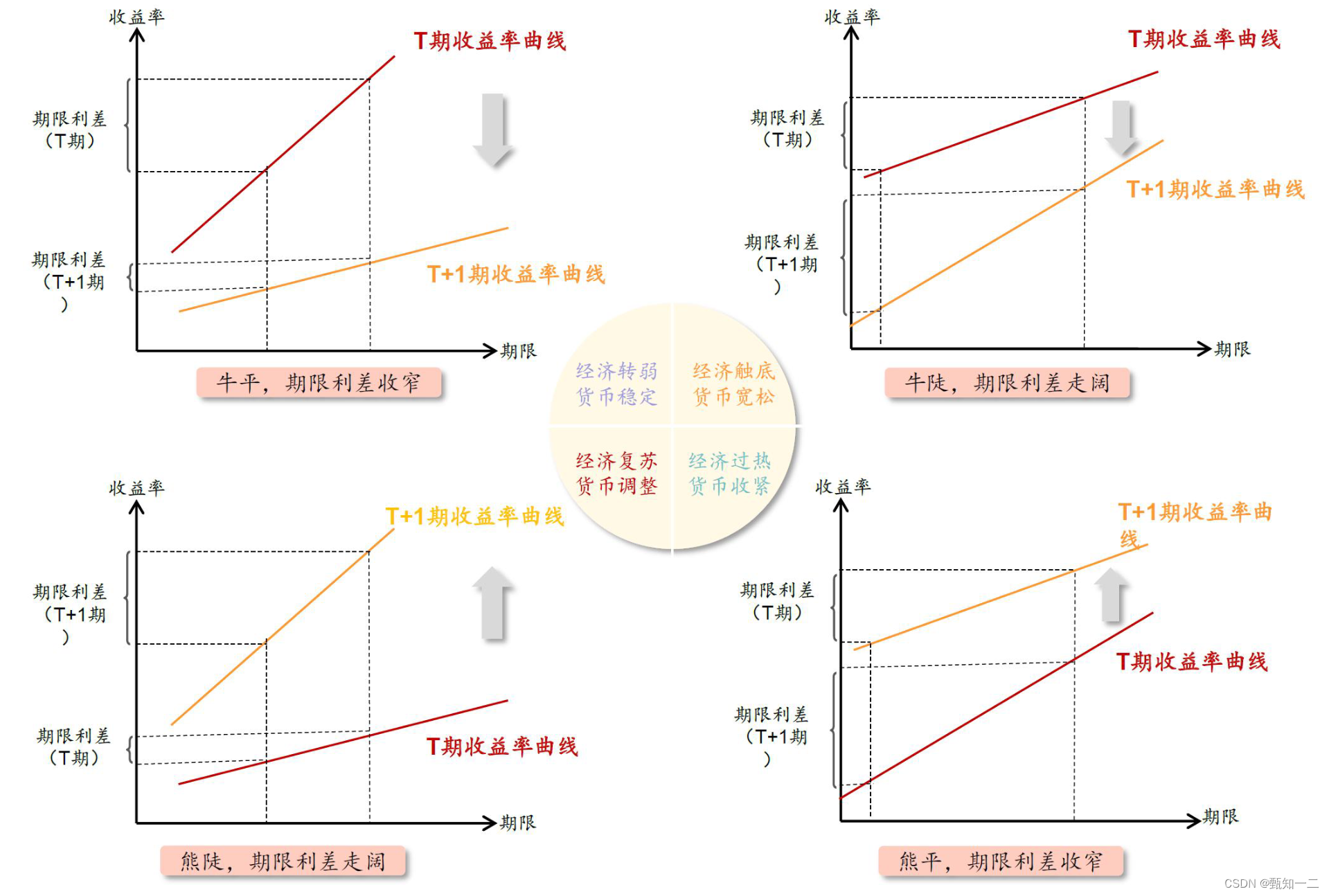

债券的期限结构

悲观预期,倾向于买长期老债券,价格高,并且买的人越多,价格越高,长期收益率越低

债券收益率曲线建模

收入效应(持有的收入)、久期变动的超额收益(利率等)、信用利差收益、凸性效益、骑乘效应(利率期限结构)

到期收益率-市场

到期收益率越高,债券价格就越低。而债券价格的走低通常被视为一种市场熊市的迹象,这是因为:

-

市场预期经济衰退: 当投资者对未来的经济前景持悲观态度时,他们会寻求安全资产,如债券。因此,债券价格上涨,收益率下降。相反,当投资者预期经济可能衰退时,他们更可能追求现金流动性,而不是长期债券,导致债券价格下跌,从而使到期收益率上升。

-

通货膨胀预期上升: 通常情况下,经济熊市可能伴随着通货膨胀率上升的预期,这使得债券投资者要求更高的利率来抵消通货膨胀对投资的侵蚀。因此,债券价格下跌,导致到期收益率上升。

-

风险偏好下降: 在熊市中,投资者的风险偏好通常会下降,他们更愿意选择安全的资产来规避风险。因此,他们对债券的需求增加,而债券价格的上升会导致到期收益率下降。

信用利差收窄

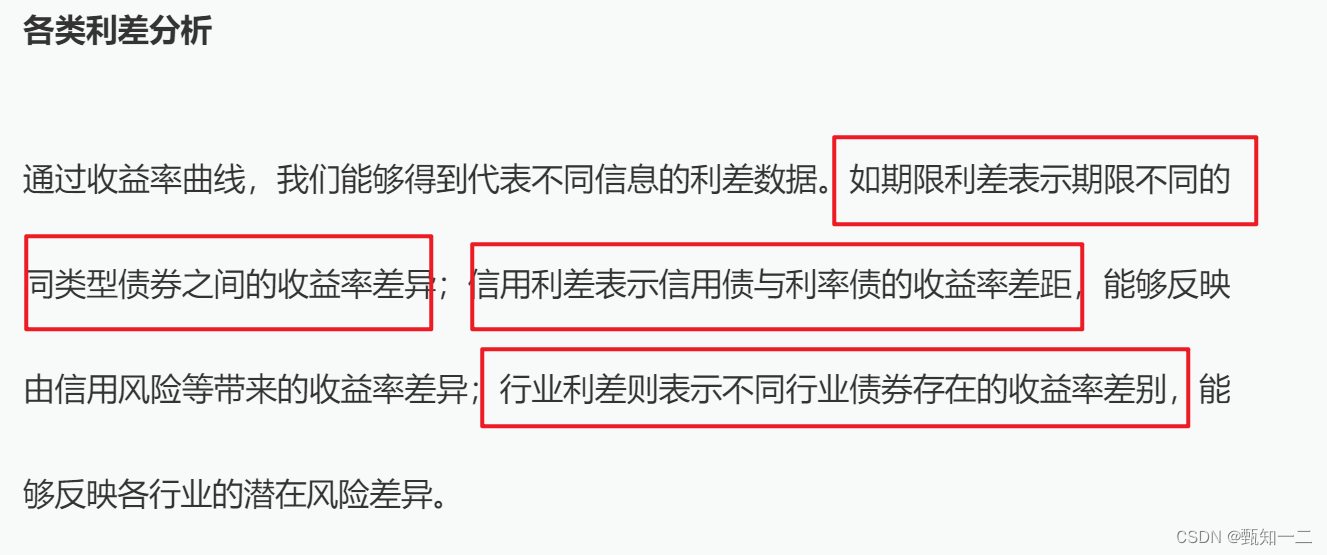

- 信用利差迅速收缩:信用利差是指不同信用评级的债券收益率之间的差异。

通常情况下,评级较高的债券(如国债)的收益率会比评级较低的债券(如公司债)的收益率低,因为前者的违约风险更低。当信用利差收缩时,意味着市场对各种信用评级的债券的风险看法趋于一致,即低评级债券的收益率下降,高评级债券的收益率上升,使得它们之间的差异减小。信用利差的迅速收缩可能是因为市场对整体经济环境和企业偿债能力的乐观情绪。

信用利差在经济扩张期会下降,而在经济收缩期增加。这是因为在经济收缩期,投入者信心不足,更愿投入于高信用等级债券以回避危机,而企业由于收入下降,现金流减少,为了吸引投入者购买企业债券,发行人必须提给较高的利率,因此会产生较高的信用利差。相反,在经济扩张时期,投入者对未来进展有信心,愿意投入于信用等级较低的证券以获得较高的收益,而企业收入增加,现金流充裕,不需要通过很高的成本来吸引来自外部资金,这样就导致较低的信用利差。鉴于此,可以将信用利差作为预测经济周期行为的一个指标。

- 10年期国债的利率降至历史低点2.3%:国债是由国家政府发行的债券,一般来说,它们被认为是最安全的债券投资品种,因为它们背后支持着一个国家的信用。当国债的收益率降至历史低点时,这意味着投资者对国家经济和政府的信心高涨,愿意接受较低的回报率来购买国债。在这句话中,国债的低收益率可能是由于投资者对经济前景的担忧,或者对通货膨胀的预期低等因素导致的。

- 大量资金流入信用类资产市场,这导致了对信用类资产的需求增加。随着需求的增加,债券市场中的供需关系发生变化,使得债券价格上升,收益率下降

信用利差对经济影响

信用利差收窄通常意味着市场对不同信用评级的债券风险的认识更加一致,即投资者对债务发行者的信用质量更加乐观。

-

债券价格上涨:随着信用利差收窄,评级较低的债券的收益率下降,而评级较高的债券的收益率相对稳定。因此,评级较低的债券价格上涨,而评级较高的债券价格则可能更为稳定。

-

利率收益下降:由于投资评级较低的债券的需求增加,其价格上涨,从而导致其收益率下降。这可能使得投资者持有这些债券时获得的利息收益降低。

-

投资回报可能下降:如果投资者在信用利差收窄之前购买了评级较低的债券,那么在信用利差收窄后,这些债券的市价可能上涨,但由于其固定利率,其到期收益率可能会下降,因此投资回报可能会受到一定程度的影响。

当信用利差收窄时,评级较低的债券的市场价格 P 可能上涨,这意味着 P 的值增加。但是,固定利率债券的利息支付 C 是固定的,所以 C 不会改变。因此,为了满足市场价格上涨,债券的期望到期收益率 r 将会下降。这就是为什么在信用利差收窄之后,尽管市场价格上涨,但到期收益率可能下降,从而导致投资回报受到影响的原因。

- 投资组合风险降低:信用利差收窄意味着市场对债券风险的认识更加一致,投资者持有的债券投资组合的整体风险可能会降低,因为评级较低的债券的违约风险相对较低。

证券市场影响因素

-

经济增长: 经济增长水平是证券市场最重要的宏观经济因素之一。高经济增长通常与股票市场表现良好相关,因为企业盈利和就业增加,而低增长可能导致市场疲软。

-

通货膨胀率: 通货膨胀率对证券市场有着重要影响。适度的通货膨胀可以刺激经济活动,但过高的通货膨胀可能会导致货币贬值和不稳定的经济环境,从而影响证券市场表现。

-

利率水平: 利率水平对债券市场特别重要。较低的利率使债券价格上涨,但可能导致股票市场更具吸引力。较高的利率可能导致债券价格下跌,但提供更高的固定收益,可能减少对股票的需求。

-

货币政策: 货币政策对利率水平和货币供应有直接影响。例如,央行通过调整基准利率和购买债券等措施来影响市场利率水平和货币供应量。

-

政府政策: 政府的财政政策和经济政策也会影响证券市场。例如,减税政策可能刺激消费和投资,从而对股票市场有积极影响。

-

全球经济环境: 全球经济环境的变化也会对证券市场产生影响。国际贸易、全球经济增长和地缘政治风险等因素都可能影响证券市场的表现。

-

市场情绪和投资者信心: 市场情绪和投资者信心对证券市场也具有重要影响。市场参与者的情绪和预期可能会导致股票价格的波动,甚至在没有明显基本面因素支持的情况下引发市场的剧烈波动。

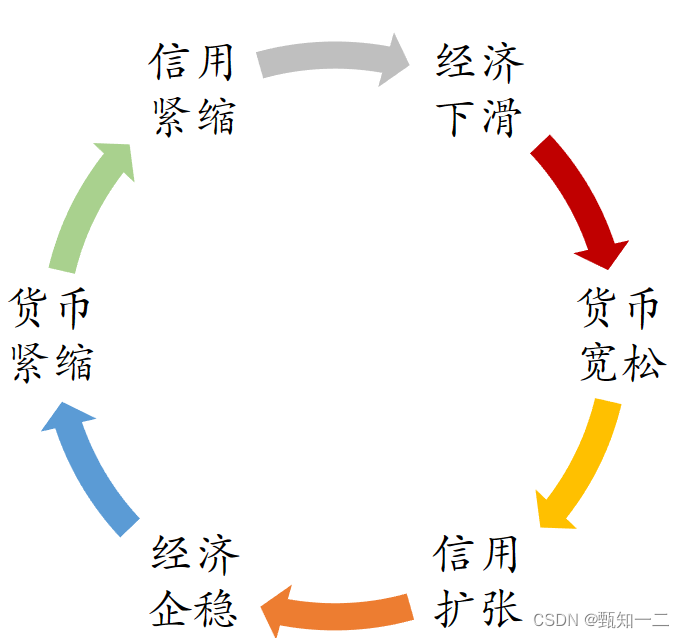

货币、信用、经济的关系

- 每当周期开始步入“经济下滑→货币宽松→信用扩张”过程,一场债券牛市蓄势待发;

- 当周期开始步入“经济企稳→货币回笼→信用紧缩”过程,债券转熊也难以避免;

- 如此周期首尾相连,循环往复,带来了债市的牛熊切换。

418

418

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言