文章目录

1金融风控项目介绍

1.1什么是信贷业务

信贷业务就是贷款业务,是商业银行和互联网金融公司最重要的资产业务和主要赢利手段。

- 通过放款收回本金和利息,扣除成本之后获得利润。

- 贷款平台预测有信贷需求用户的还款情况,将本金借贷给还款概率大的用户。

1.2 信贷业务中的风险控制

-

信贷业务使用信用来预支金钱,在小额贷业务中往往没有抵押物,那么贷款方就会承担一定风险(用户不还钱)

-

风控就是对用户的信用风险进行管理与规避:

-

对于预测信用较差的人,不向其放款

-

即便放款,也会是较小的贷款额度和较高的利率

-

信贷领域有两类风险:

-

信用风险:借款人的的还款能力和还款意愿在贷款后出现问题的风险,信贷项目主要解决信用风向,识别用户贷款风险。

-

欺诈风险:借款人压根没想还钱,以诈骗为目的

风控业务主要针对这两类风险:

-

信用评分系统:针对信用风险

-

反欺诈系统:针对欺诈风险

数据驱动的风控方法:

-

规则:客群标签、模型分数、区分度较强的变量

-

模型:充分利用多维度数据, 结合机器学习算法来区分客群的好坏

基于机器学习的人工智能风控模型 V. S. 传统人工审批:

-

人工审批:效率低,对人员业务能力要求高,不适合金融零售业务场景

-

机器学习模型:批量,迅速,准确,同时处理大量贷款请求(几十,上百万/天)

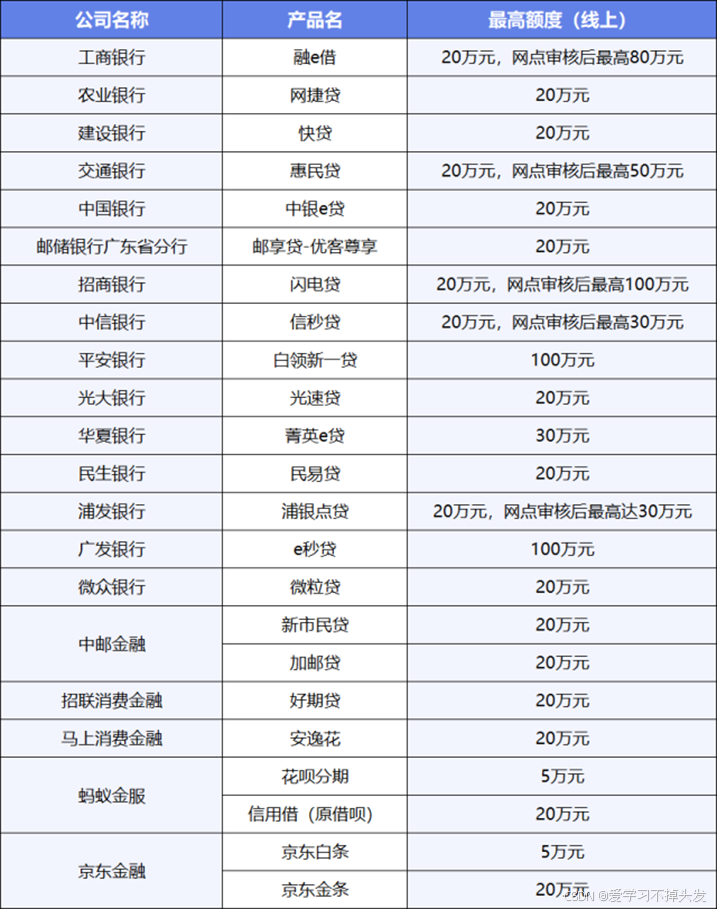

1.3 常见的信贷产品介绍

- 大额贷款有抵押:房贷等。

- 小额贷款没有抵押:消费贷、现金贷等。

消费贷和现金贷的区别:

-

消费贷有用途限制:通常用于特点的消费目的, 如购买汽车、家电等等,款项直接支付给商家。

-

现金贷款项直接存入借款人的银行账户,虽也有用途限制, 但对借款人约束相对较弱,风险更大。

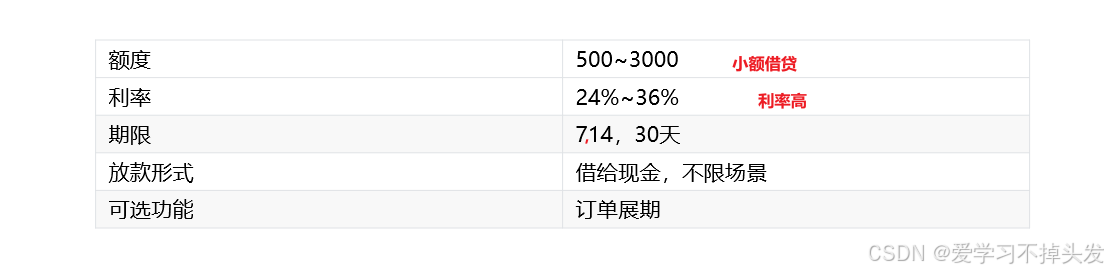

1.3.1 现金贷

- 整体过程:

- 用户注册账户

- 用户发起贷款申请

- 银行审批贷款申请

- 用户申请贷款通过,银行放款

- 用户还款

- 银行催还

…

- 授信额度不等于实际可借贷额度

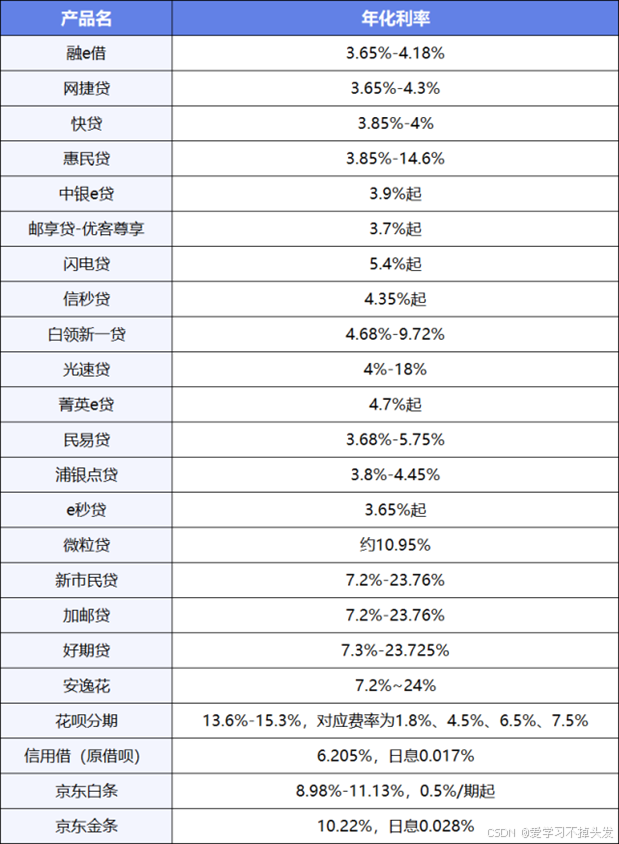

1.3.2 利率

- 消费贷和现金贷的利率不同

- 国有银行的利率区间下限均为“3”字头起步,股份银行利率差异较大

- 不少银行以限时优惠、发放优惠券等方式,对利率进行减免。

- 持牌消费金融公司方面,由于客户群是长尾用户,利率相对较高

- 消费贷利率一般较高

1.3.3 贷款期限

-

银行主流为3年期

-

持牌消费金融公司最灵活

-

互联网银行、电商平台没有优势

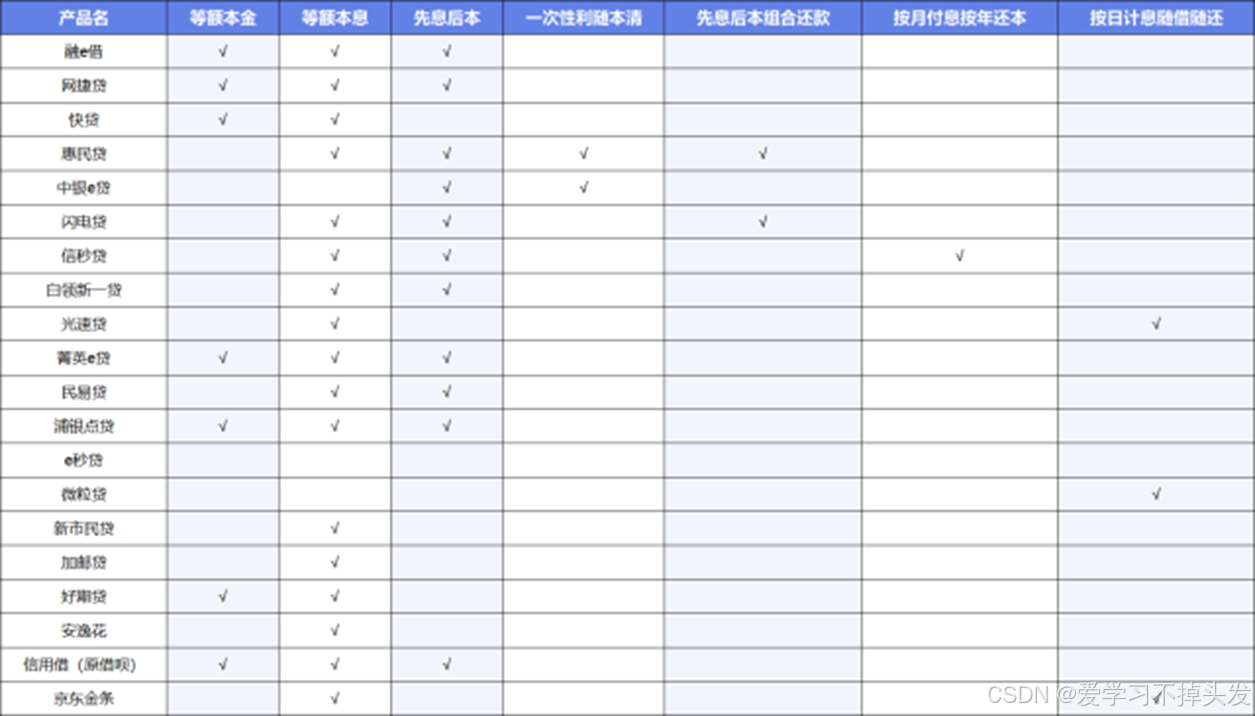

1.3.4 不同产品的还款方式

-

等额本金和等额本息两种最为常见方式,等额本息最普遍。

-

持牌消费金融公司最灵活

-

互联网银行、电商平台没有优势

1.3.4 不同产品的放款速度

-

商业银行: 建设银行“快贷”,从申请到支用全流程约在5分30秒,招商银行“闪电贷”从申请到到账约需2分钟44秒

-

消费金融:中邮消费金融为了防诈骗,让用户只能选择延迟30分钟放款,全程时间延长为超30分钟

-

互联网:借呗1分钟左右

1.4 风控相关术语介绍

-

账龄(Month on Book,MOB)指资产放款月份。申贷订单被放款,便有了账龄和生命周期。

-

MOB0:放款日至当月月底

-

MOB1:放款后第二个完整的月份

-

MOB2:放款后第三个完整的月份

-

MOB的最大值取决于信贷产品期限。如果是12期产品,那么该资产的生命周期是12期,MOB最大到MOB12。

-

-

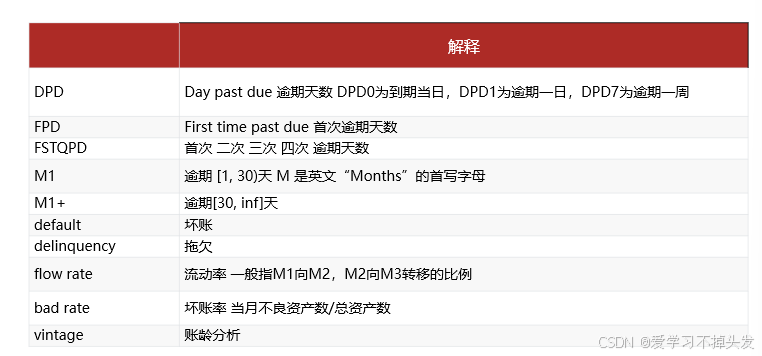

逾期天数(Days Past Due,DPD)

-

逾期天数 = 实际还款日 - 应还款日。

-

DPD N+表示逾期天数 >= N天,如DPD30+表逾期天数 >=30天的资产。例如,若还款日是每月8号,那么9号就是逾期1天(DPD1)。如果客户在10号还款,那么逾期2天(DPD2)。

-

-

逾期期数(M)指实际还款日与应还款日之间的逾期天数,并按区间划分后的逾期状态。M取自Month on Book的第一个单词。(注:不同机构所定义的区间划分可能存在差异)

-

M0:当前未逾期(或用C表示,取自Current)

-

M1:逾期1-30日

-

M2:逾期31-60日

-

M3:逾期61-90日

-

M4:逾期91-120日

-

M5:逾期121-150日

-

M6:逾期151-180日

-

M7:逾期180日以上。此时也被称为呆账(Bad Debts)

-

326

326

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言