1、什么是资产负债表

1.1

进入到第二节,科技报表这一章的第二节,那我们就介绍这个最重要的一张报表,叫做资产负债表。首先我们了解一下什么叫资产负债表?资产负债表它是反映企业在某一特定日期,这就说明什么,它是一个实点报表。我们如果画一个轴,时间的轴,资产负代表一定是每个期间的,期初或者期末,一般是期末,比如说这是 2017 年,那么它就是时间流逝到了某个时点,比如 2017 年 12 月 31 日, 12 月 31 日这个点,此时此刻的财务状况,此时此刻资产有多少?负债有多少?所有者权益有多少?按照我之前给大家做的一个铺垫的知识,相当于咱们这个资金运动到了这个时点的时候,我拍张照片,把它此时此刻的状态给它凝固下来,这个就叫资产不代表。

2、资产负债表的真实案例

2.1

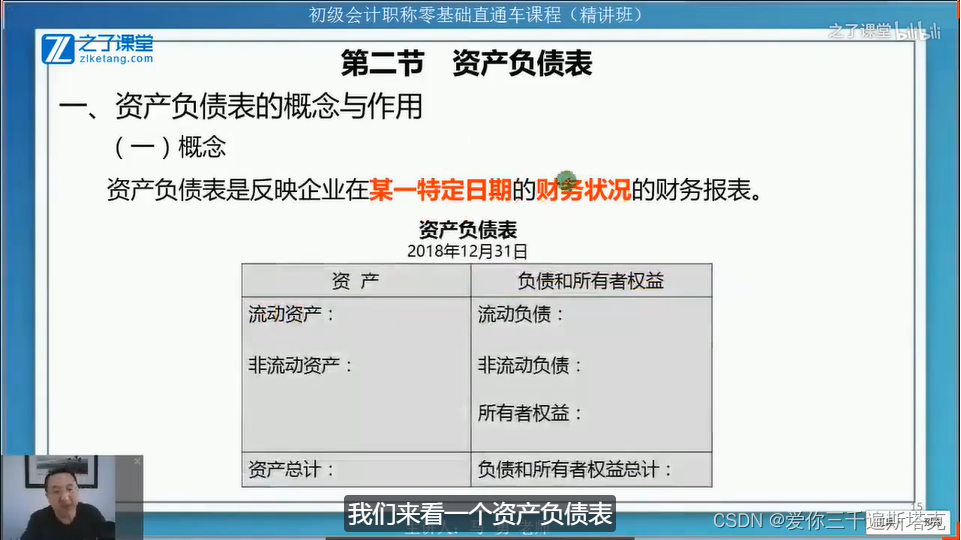

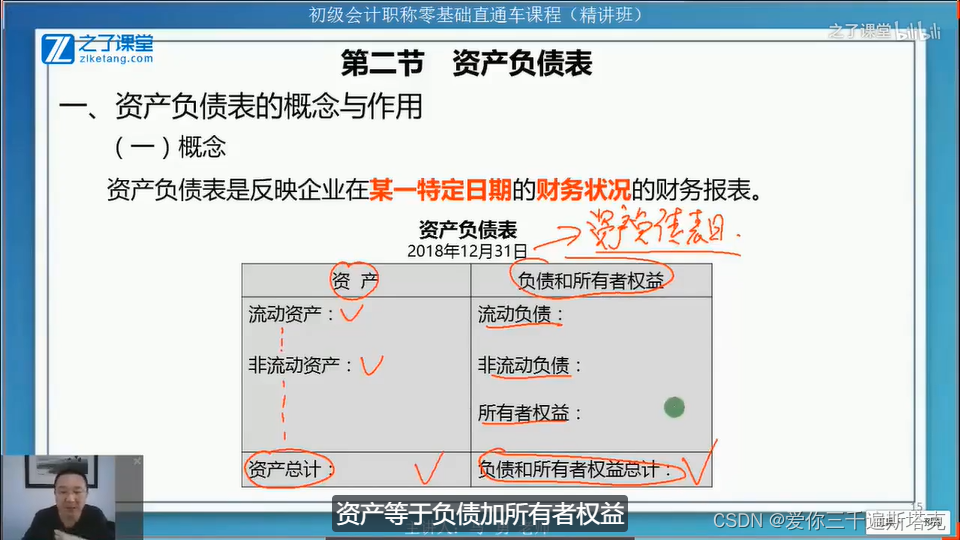

OK,资产不代表好,那么它反映的是企业的什么呢?反映的是企业的财务状况,一定时点的财务状况。OK,好,我们来看一个资产负债表。好,这是一张资产负债表的叫做减表,资产代表的简表,我们看到它有一个日期,对吧?假设是 2018 年 12 月 31 日,那么这个时间大家注意了,这个就叫什么,这个咱们就管它叫做资产负债表。

3、资产负债表如何设计

就是说这个时间就是这张资产代表所反映的财务状况的那个时点,就是这个时点的财务状况。好,左边资产右边负债和所有的权益,那么资产这边分流动和非流动,当然下面还有具体的项目我省略了,右边分为流动负债、非流动负债,还有所有者权益。最后在表的最底一行有资产的总计,所有负债和所有的权益的总计。当然大家知道了这两个总计必须要相等,为什么?因为我们有一个会计等式,资产等于负债加所有者权益。OK,这就是资产负债表。

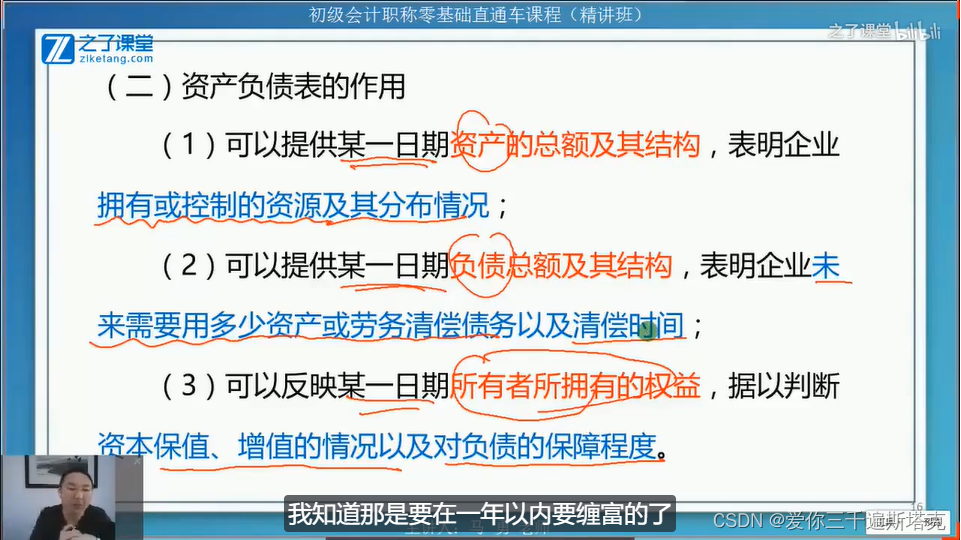

4、资产负债表的作用

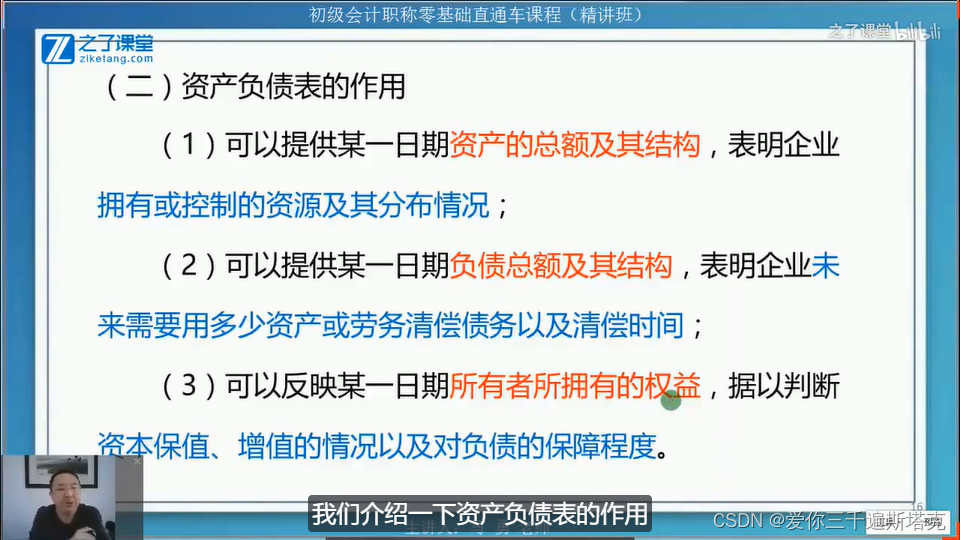

我们介绍一下资产负债表的作用。这个很好理解,但是这个点还是蛮重要的,考试的时候它会涉及到资产负代表有啥作用?我们理解它,它可以提供某一日期,注意,一定要注意这个某一日期资产的总额和结构,负债的总额和结构,所有者权益的总额和结构,就这些信息,对吧?反映的是这些信息。那么资产能够提供我们什么信息?它能够表明企业拥有的或者控制的资源有多少,以及分布情况?就我一共有这么多资源,那么分别是什么?好来看负债,他告诉我们未来需要用多少资产或者劳务来清偿债务,以及对应的清蝉的时间。而所有的权益,它告诉我们资本的保值、增值的情况,以及对负债的保障程度。这个所有的权益的多少说明一个企业实力的多少,因为所有的权益表明的是什么?是净资产,不是借进来的,是归所有者的镜子上。

4.1 怎么看清偿时间

单选题

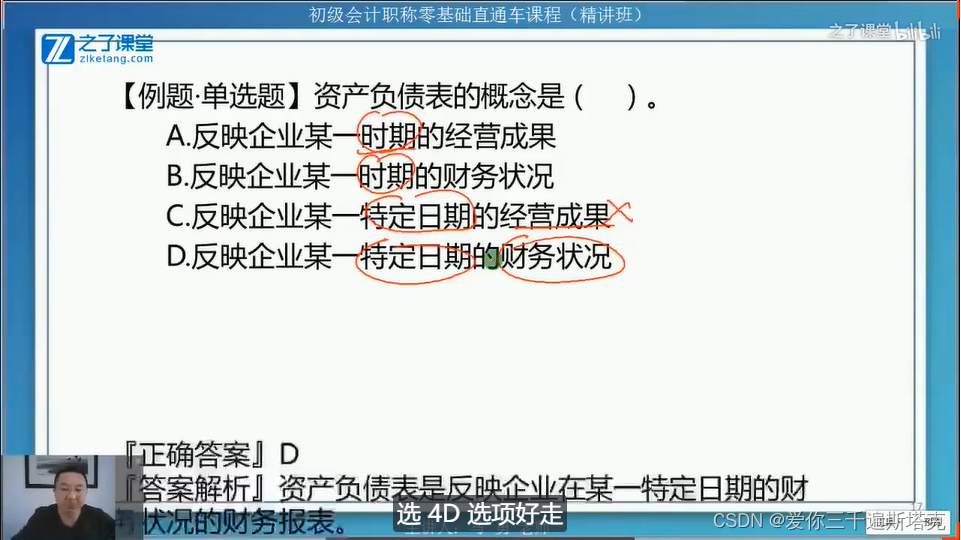

好同学问清蝉时间怎么看出来清蝉时间?这里咱们只能看大概,因为我们有流动负债,有非流动负债,那我如果看到流动负债的总额,我知道那是要在一年以内要缠富的了,这就是我们目前的产假压力,对吧?看总额,OK,好。做题,资产负代表的概念是什么?单选题,反映企业某一时期吗?好b,反映企业某一时期又来了。c,反映企业某一特定日期的经营成果吗?不对。好d,反映企业某一特定日期的财务状况。 10 点报表,静态报表反映的是财务的状况。OK,选 4D 选项好走。下面资产负债表的劣势要求,这里大家要理解什么叫劣势要求。其实这个表它的结构是固定的,咱们会计人员咱们不可以去调整他,所以这个点是个理论问题,他不是教我们怎么做,他是教我们原理。啥原理?就是那个表的结构,他这样来安排,那个结构怎么安排的?为什么这样安排?所以这个点是讲这个事儿好。

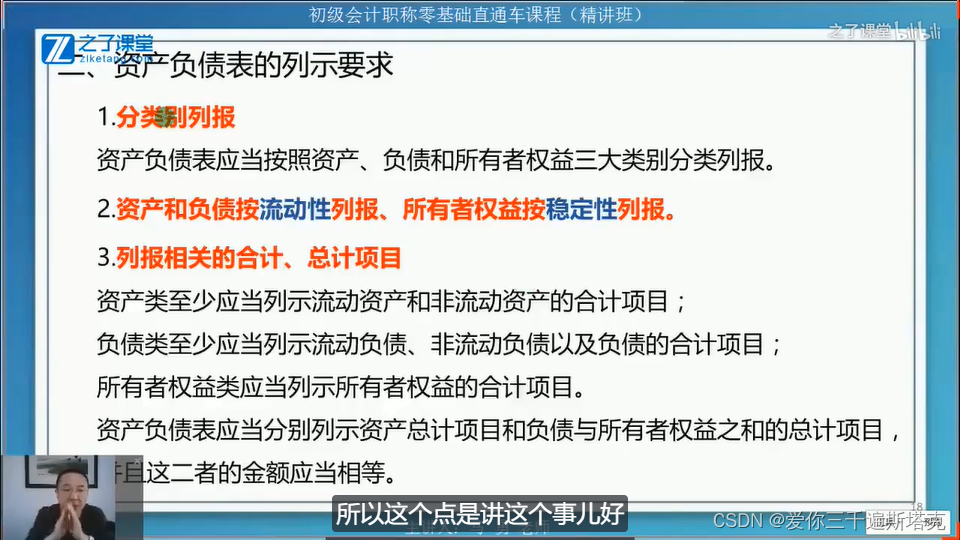

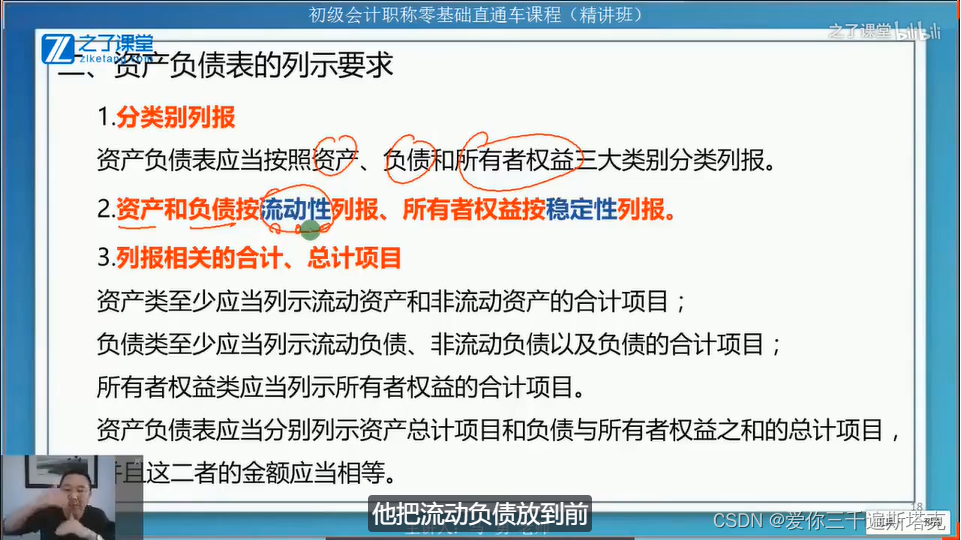

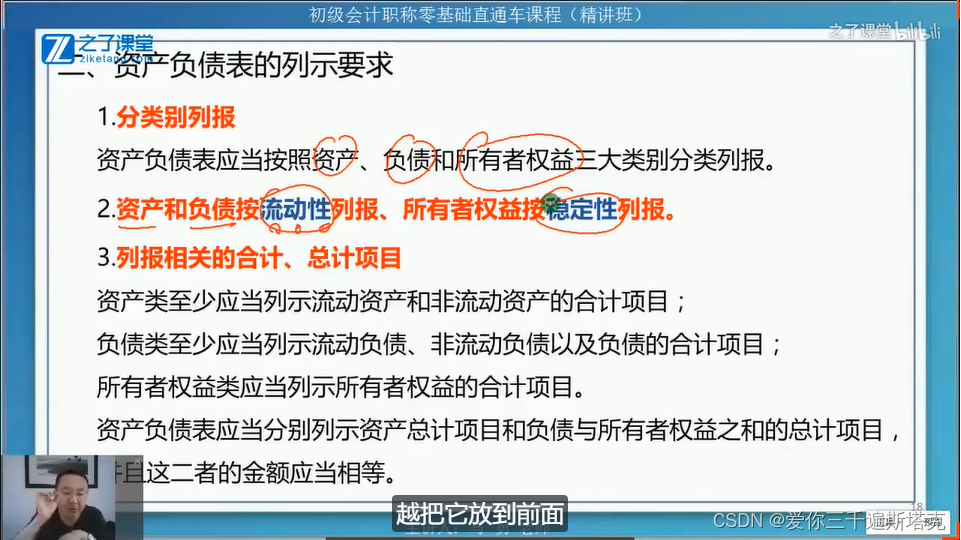

5、资产负债表的列示要求

第一个叫做分类别列表资产负债表的,列表是要分类别,分为资产、负债、所有者权益三大类别,这个简单,咱都看了简表了,对吧?好,再来第二点,资产和负债按照流动性来,列表,这里指的是资产和负债的内部,因为资产和负债有很多项目,对吧?你的那些资产项目以及你的那些负债项目先放谁,后放谁,我们是用流动性越强的越往前投放。比如说资产类当中放在第一个的叫货币资金钱,它流动性最强,犯第一位。而负债类犯第一位的是短期借款,很快要还的短期借款,所以流动性在前,那么流动性越强的越往前放,那么这样的放置,它是给我们的信息使用者提供一个强烈的信息,对吧?资产那边把流动性强的放在前头,那就告诉我们,提示我们这家企业的支付能力怎么样?负债,他把流动负债放到前,是提醒信息使用者我们这家企业的偿债风险,理解了吗?好,再来第三类,所有的权益,它反过来,它按稳定性

6、

稳定性其实几个项目咱们目前理解的有 6 个项目,对吧?如果本年利润不算,本年利润没有余额的话,那么就是 5 个项目,哪 5 个项目实收资本,对吧?然后资本公积,其他综合收益盈余攻击,然后未分配利润,那么这 5 个项目它是按照稳定性,所谓稳定就是越不容易离开企业的,越把它放到前面。

6.1

所以所者权益内部这 5 个项目,你听好,实收资本要犯第一位,这是老本,一般是不退的,他犯在第一位,它放到第一位,明白了吗?那么未分配利润是最不稳定的,因为没分配的还没决定咋办,随时还可以分配,所以放到最后一个,所以记住了,流动性和稳定性好。第三,要猎豹相不相关的合计和总计项目的。不,这就是废话了,咱们每个系目列完之后要计算一下合计总计,理解就好好。

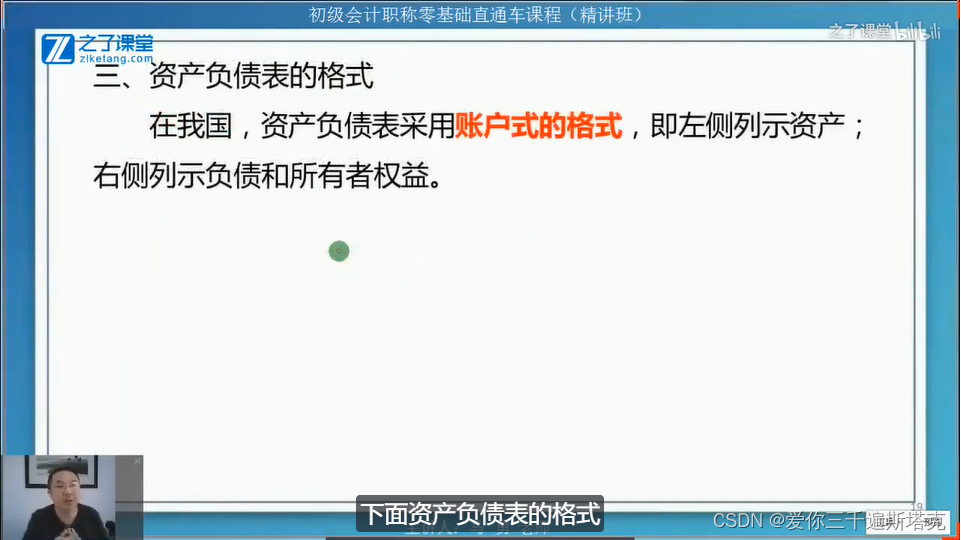

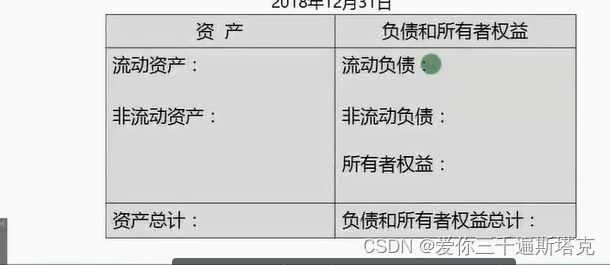

6.2 资产负债表的格式:

下面资产负债表的格式,它的基本格式咱们叫做账户式,账户是来看一下这个简表又出来了,我们看到左边资产,右边负债和所有的权益,那么这个市样它有点像一个账户,特别像咱们的梯子账户,对吧?特别像梯子账户,所以我们就把资产负代表的格式称为账户式。账户式这个大家要记住,那么其实我们从这个角度来观察,咱大家有没有发现这个资产类这些信息,其实就是那些借方鱼儿,对吧?

一般来说有借方余额是资产,刚好您看它放到了左边,而负债和所有的权益类一般它有代方语,放到了这个表格的右边。那我们说这种放置的方法,不得不说和我们的账户还是真是有某些千丝万缕的联系,对吧?所以叫做账户式的结构。

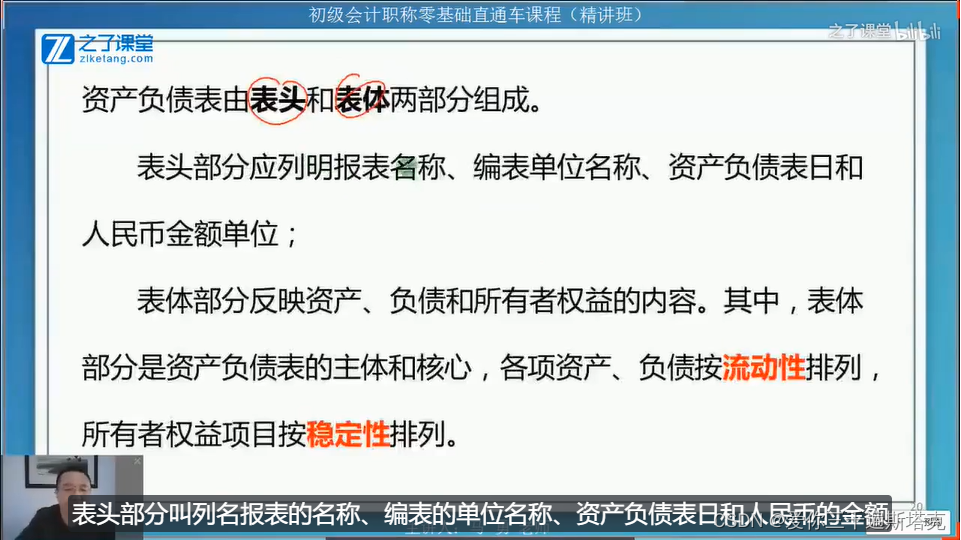

7、账户式还有一个总计

账户式的最后有一个总计,两个总计而要相等好,它的基本结构能分为表头和表体两个部分,那么表头就汕头这一块表头和表体。表头部分叫列名报表的名称、编表的单位名称、资产负债表日和人民币的金额。标题部分,那就是具体内容了,具体内容包括资产负债按流动性来的,是吧?所有的权益按稳定性来列,OK,就是它的基本结构。

7.1

8、资产负债表的组成部分

8.1

9、真实的资产负债表的样子

好,那么我们来看一下,我们把这个结构给大家来说一说,具体看一看。好,好,我们看到这张报表是某房地产公司,您看左上角,这里编表单位写了这个会计主体的名称叫某某房地产公司,它的资产负债表日是 2008 年的1月1日。好,一般我们是在期末来编,当然期末的报表,它也就是下一期期初的资产部代表,所以期初也可以出这样的报表,然后这个表头的右脚就是这张表的编号,然后金额单位,这里单位是元,有一些大企业它就用万元来做单位。啊,用万元做单位,一般小企业咱们就用元作单位。

9.1

好,OK,那我们看表的内部,这里我和大家一起简单的浏览一遍,好不好?浏览一遍咱们有个印象,你看我们先看结构,大结构,左边资产,右边负债和所有的权益。然后每个项目它都有两个金额,一个是期末余额和年初余额,那么就是要有一个对比数据,上期的期末对吧?和现在年初,如果我是年末报表,就是本年年末和本年年初的一个对比数据,大家理解了,假设我这里改成 2018 年的 12 月 31 日,那么我真正要填的就是期末余额,我把期初余额也放上来,这期初余额就是年初余额,年初月就是去年的年末,这不就有了一组对比的数据了吗?OK,好大的结构,大家知道了,那我们来看啊,我们先看资产内部,你看左边资产,右边负债和所有的权益资产内部首先是流动资产项目,然后非流动资产。流动资产来,您用那个思路,按流动性来,猎豹流动性越强,越往前投放。

10、

第一个货币资金不就是钱吗?他翻到第一行,咱们

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

551

551

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言