该博客通过Python分析了标普500指数中10只热门股票,尤其是科技股,进行了数据清洗、可视化、技术分析和建模预测。重点研究了Facebook和Apple的股价,发现Facebook在5年内增长最高且波动较小,适合投资。使用Auto-ARIMA模型进行预测,并通过Dicky-Fuller检验确定了差分阶数。

该博客通过Python分析了标普500指数中10只热门股票,尤其是科技股,进行了数据清洗、可视化、技术分析和建模预测。重点研究了Facebook和Apple的股价,发现Facebook在5年内增长最高且波动较小,适合投资。使用Auto-ARIMA模型进行预测,并通过Dicky-Fuller检验确定了差分阶数。

主要目标:在标普500指数中找出10只热门股票,预测他们的未来价格。

主要步骤:

1.导入库

2.数据分析与可视化

3.利用烛台图和移动平均线对股票进行技术分析

4.建模和股价预测

1. 导入库

2. 数据分析与可视化

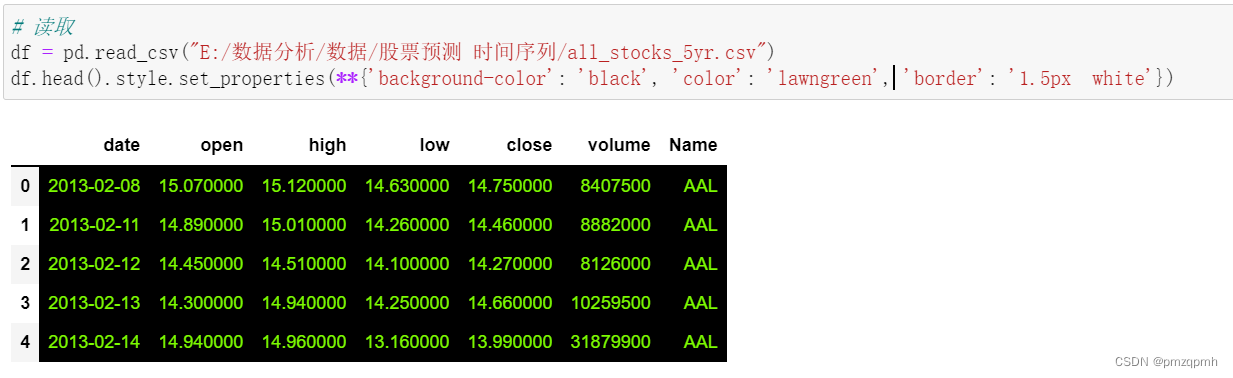

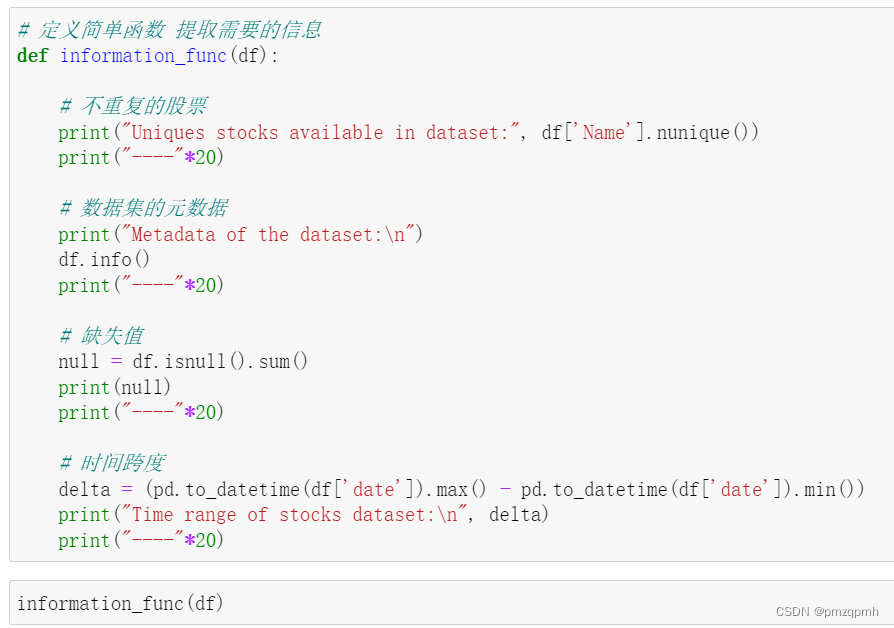

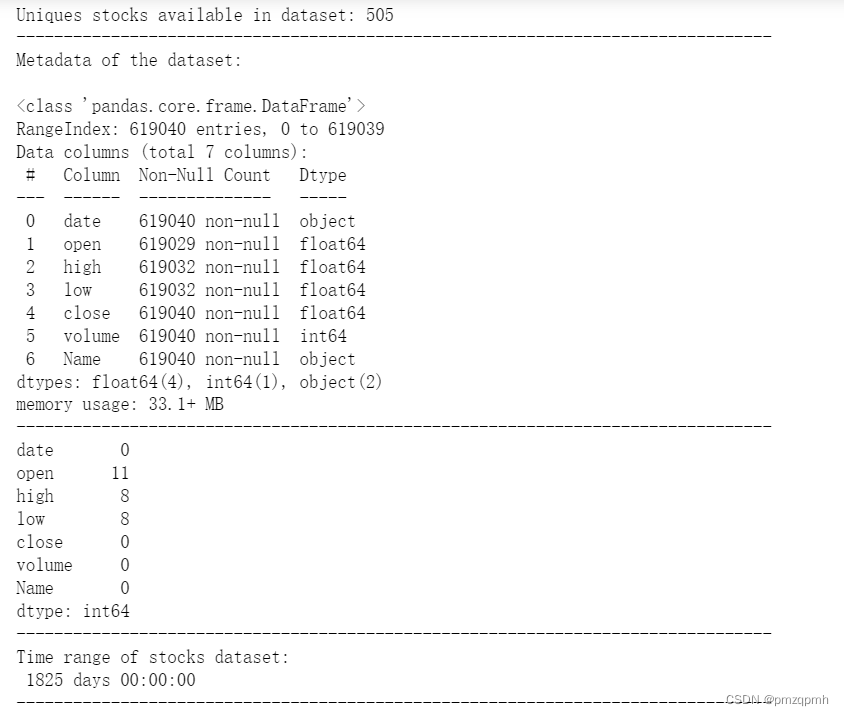

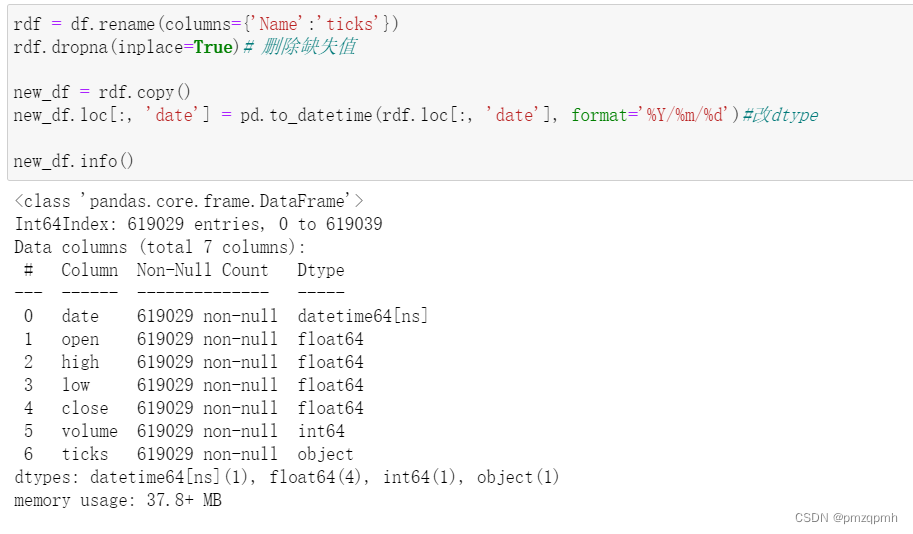

2.1 数据清洗

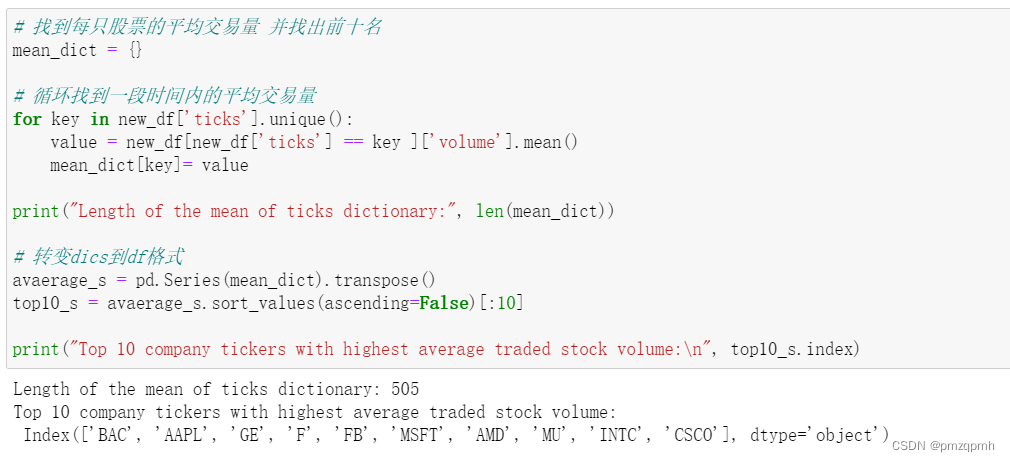

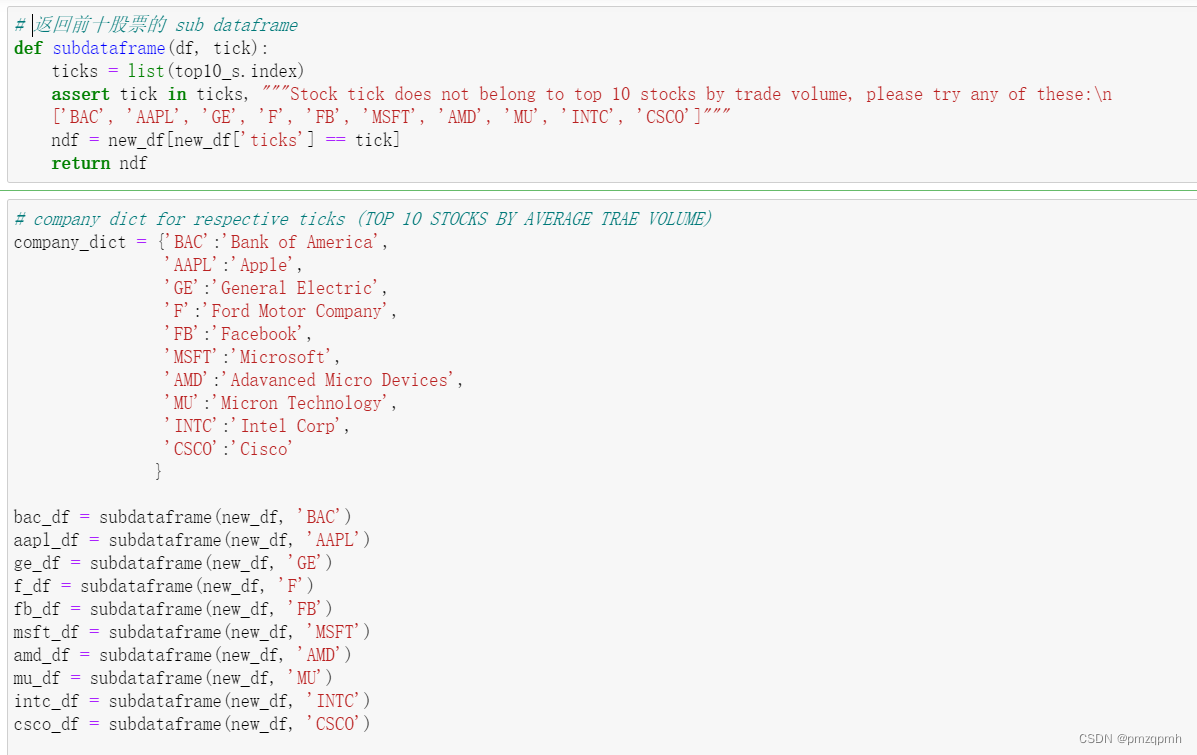

2.2 按平均交易量计算的前十名股票代码

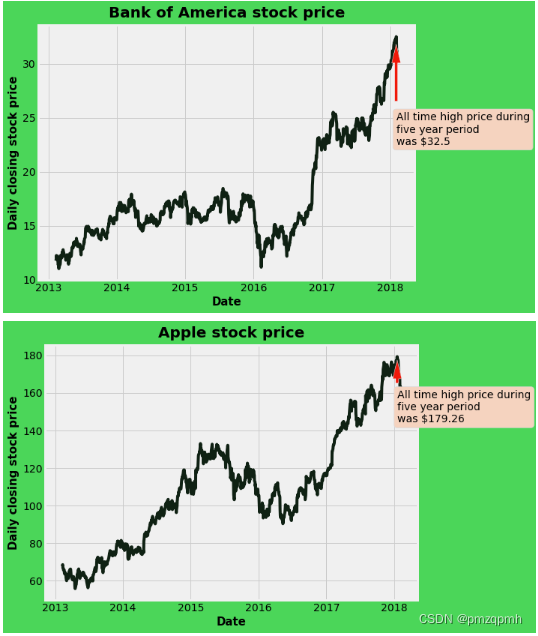

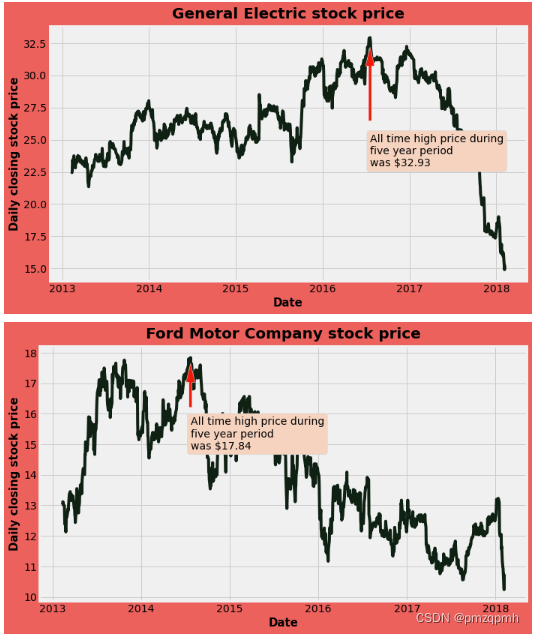

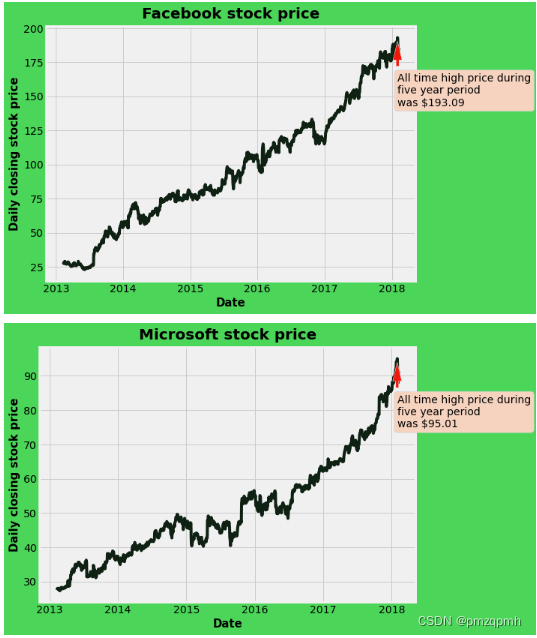

2.3 收盘价可视化和五年内的最高收盘价

主要目标:在标普500指数中找出10只热门股票,预测他们的未来价格。

主要步骤:

1.导入库

2.数据分析与可视化

3.利用烛台图和移动平均线对股票进行技术分析

4.建模和股价预测

2119

3409

2119

3409

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章