引言

即使风格相似、收益表现相似的组合,其收益来源也可能不尽相同,通过业绩归因,能够更加清楚组合的收益究竟来源于什么,进而知道这种获取超额收益的能力是否能够持续,也能够明白组合发生剧烈波动的原因,从而改进策略。

下面将介绍两种常用的业绩归因方法。

1、Brinson收益分解

Brinson 模型是最常用的绩效分解模型,由Brinson 和Fachler 在论文《Measuring Non−US Equity Portfolio Performance》提出,将业绩归因为四个部分:资产配置、个股选择、交叉收益、基准收益,优点在于简单直观。

1.1、单期Brinson模型

单期是指投资经理在这期间没有交易,没有现金流入和流出。

交叉收益的出现极不直观。如果高配的行业同时表现好,低配行业表现差,将有比较高的交叉收益;如果相反,高配的行业表现不好,低配的行业表现好,交叉收益便会是负的。上面三个分解项中,这一项最让人困惑。

一种解决办法是,根据配置思路,将交叉收益合并到选股收益或者配置收益中去:

1.2/多期Brinson模型

多期模型考虑各行业收益、配置权重随时间的变化

1.3、拓展

Brinson模型的思想为依次或每次固定其中一个影响因素,观察它对收益率的影响。这种思想可适用于各种场景。

例如:将现金和风险资产看作两个行业,对这两个行业使用上述的 Brinson 分析法,可以得到操作过程中择时(行业配置)贡献的收益以及对风险资产的操作提供的收益分别是多少。

将 Brinson 模型应用于各种不同的层面,比如公司层面、部门层面、基金经理层面,我们可以得到不同层次的分解结果。最后可以自上而下分解出公司超额收益的来源

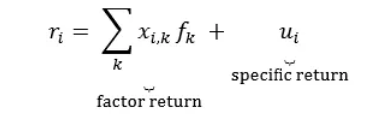

2、基于多因子模型的业绩归因

多因子模型将股票收益率分解为共同因子收益与特质收益,单只股票的收益率

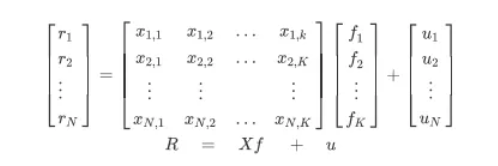

N支股票的矩阵形式:

投资组合的收益率为

投资组合的风险为

Fama-French 五因子风格分析

Fama-French 五因子模型将超额收益分为 5 个因子来解释,具体如下表

3、基于SVM模型的多因子选股策略评价实例

以下是基于SVM模型的多因子选股策略的策略结果(样本内区间为2008-01-31 至 2012-12-31;样本外区间为2013-01-01 至 2018-02-01)

参考文献

[1] Damien Laker. Fundamentals of Performance Attribution: The Brinson Model, Barra.

[2] 财通证券. 财通证券“星火”多因子专题报告(四): 基于持仓的基金业绩归因,始于Brinson,归于Barra, 20190410.

[3] 天风证券. 多因子模型的业绩归因评价体系, 20180410.

推荐阅读:

1885

1885

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言