对于一个银行IT服务业的从业人员而言,无论从事的是什么工作,需求分析、项目管理、开发、测试或者销售,都需要对银行的业务有一定的了解,对银行业务一窍不通或一知半解的开发人员或测试人员交付的软件,是不能让客户相信的,或者说提交的交付物是不符合客户的需求的!

准备为大家分享的内容,也就是 “公司信贷概述”,总共分为四小节:

-

第一节,公司信贷基础;

-

第二节,公司信贷的基本原理(本文内容);

-

第三节,公司信贷管理(本文内容);

-

第四节,公司信贷业务流程的基本阶段;

01

公司信贷的原理

一)理论发展

公司信贷理论在发展上大体经历了真实票据理论、资产转换理论、预期收入理论、超货币供给理论四个阶段。

这四个原理指导着信贷业务的逐步发展。前三个理论受限于其所在时代经济与金融的特征已经不适合当今的管理需求。

而超货币供给理论提出银行资产应该超出单纯提供信贷货币的界限,要提供多样化的服务。现代商业银行全能化、国际化的发展趋势已经表明,银行信贷的经营管理应当与银行整体营销和风险管理结合起来,发挥更大的作用。

超货币供给理论的缺陷是商业银行涉足新的业务领域和盲目扩大的规模也是当前银行风险的一大根源,金融的证券化、国际化、表外化和电子化使金融风险更多地以系统性风险的方式出现,对世界经济的影响更为广泛。现在,银行业正在探索新的理论来指导公司信贷业务的未来方向。

二)资金运动过程和特征

信贷资金的运动过程可以归纳为二重支付、二重归流。信贷资金的运动特征体现于以下四点:

1、以偿还为前提的支出,有条件的让渡;这是贷款区别于拨款的基本特征。

2、与社会物质产品的生产和流通相结合,信贷资金是一种不断循环和周转的价值流。信贷资金运动的基础是社会产品的再生产

3、产生经济效益才能良性循环,信贷资金只有取得较好的社会效益和经济效益,才能在整体上实现良性循环。

3、信贷资金运动以银行为轴心,银行成为信贷中心,贷款的发放与收回都是以银行为轴心进行活动的,银行成为信贷资金调节的中介机构。信贷资金运动以银行为轴心,是市场经济的客观要求,也是信贷资金发挥作用的基础条件。

02

公司信贷的管理

三办法一指引将公司信贷业务流程定位了九个阶段:

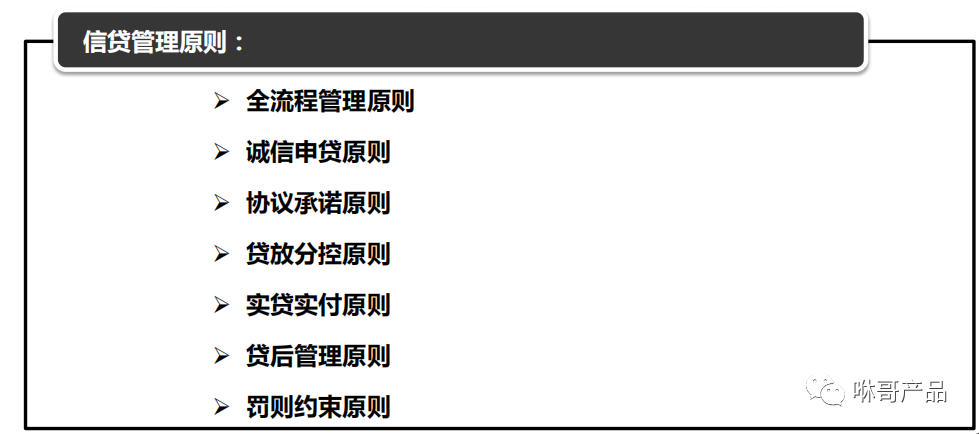

各个职能部门的职责与阶段体现了公司信贷管理的六大原则。

一)流程管理原则:体现于这九个阶段的贷款全生命周期的管理。

有很多银行客户提到的全流程系统其实就是对信贷业务全生命周期的管理;所有部门都参与。主要是指银行如何配置信贷资金,才有利于发展经济并增加自身盈利的决策活动。

其内容包括:管理信贷关系;管理贷款规模和贷款结构;管理贷款风险,提高贷款经济效益;建立合理的利率体系,正确贯彻利率政策;改进结算服务,加强结算管理。

二)诚信申贷原则:体现在①贷款申请阶段,主要是分支行前台部门参与。

三)贷款分控原则:也就是我们常说的审贷分离,其中审体现在②受理与调查、③风险评价、④贷款审批;贷体现在⑥贷款发放、⑦贷款支付。由授信审批部、风险管理部、分支行、运营管理部或放款中心参与。

四)协议承诺原则:体现在⑤合同签订阶段;由前台部门或运营管理部执行,法律事务部审核。

五)实贷实付原则:体现在⑤合同签订、⑥贷款发放、⑦贷款支付阶段;由前台部门或运营管理部执行,法律事务部审核。

六)贷后管理原则:体现在⑧贷后管理、⑨贷款回收与处置阶段;由前台部门、信贷管理部、法律事务部、资产保全部参与。

961

961

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言