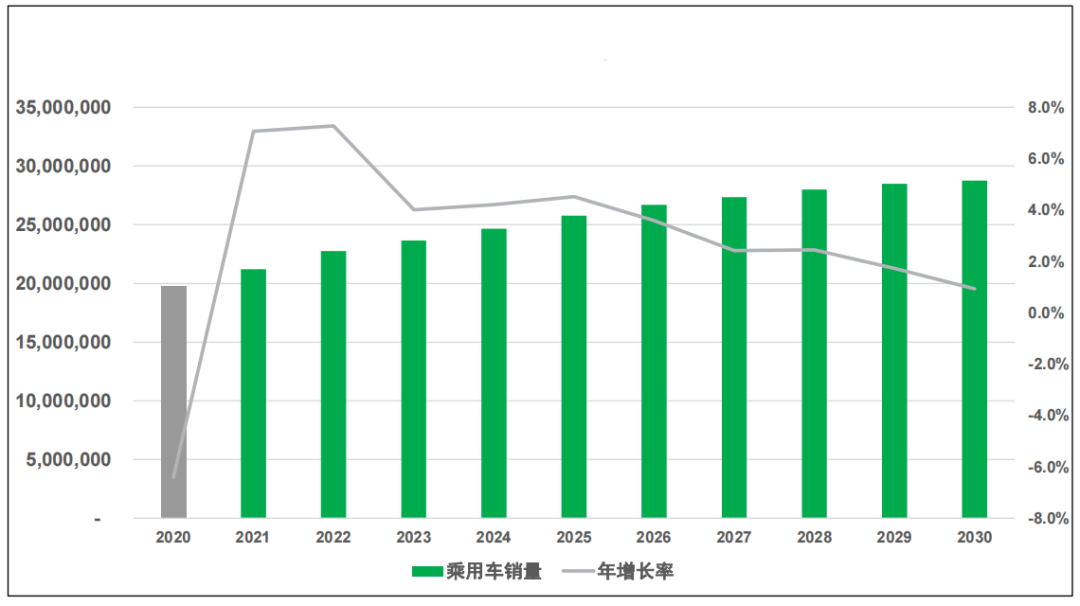

中国乘用车市场未来将进入平稳发展阶段

市场增长空间有限的前提下,新车之间的竞争更为激烈, 自动驾驶技术成为新车的主要卖点

中国市场乘用车新车销量及增长率趋势预测

2020 - 2030

• 中国的乘用车销量预计在“后疫情时期”的反弹增长结束后,迎来平稳阶段,增长率逐步下降,整体市场进入稳定成熟期。

• 随着市场增长空间逐渐饱和,用户需求趋于平稳, 新车之间的竞争更为激烈

• 新兴技术,尤其是自动驾驶技术,成为热门的竞争战场

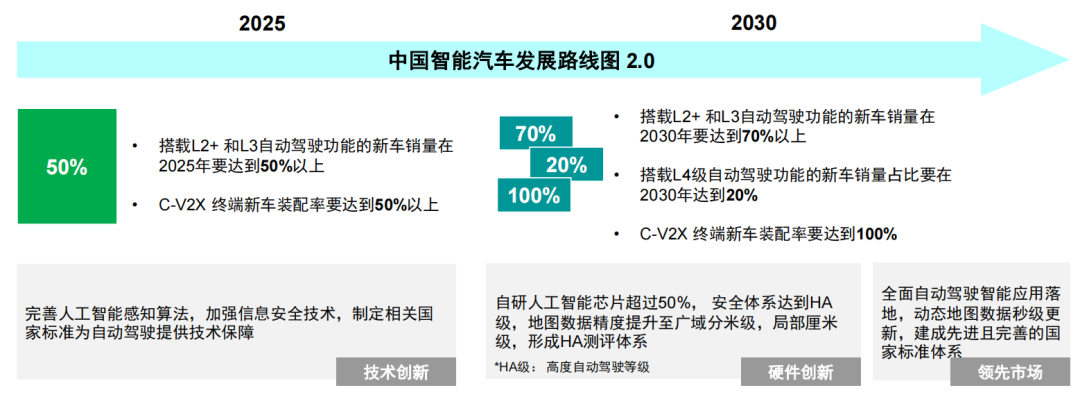

同时,中国智能汽车行业已经进入快速发展阶段

国家级别智能汽车发展路线图2.0版本的发布为整个市场未来发展指明了政策方向

将整车研究范围细化为乘用车,货运车辆,客运车辆。主要分析城市道路,城郊道路,高速公路和限定场景4种类型运行范围的智能网联汽车技术产业化,市场化,商业化时间进度。

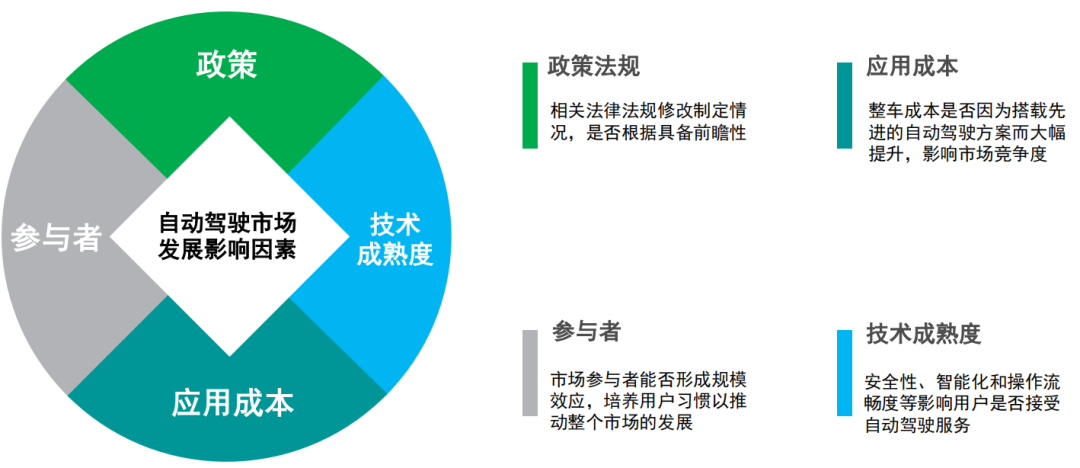

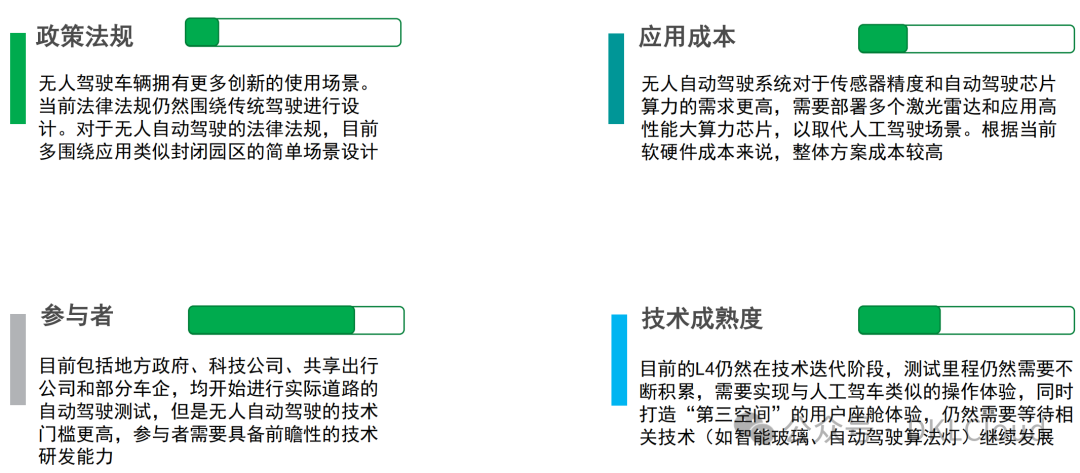

自动驾驶市场的发展取决于四个层面的因素

其中,政策和应用成本是影响自动驾驶市场发展趋势的主要层面

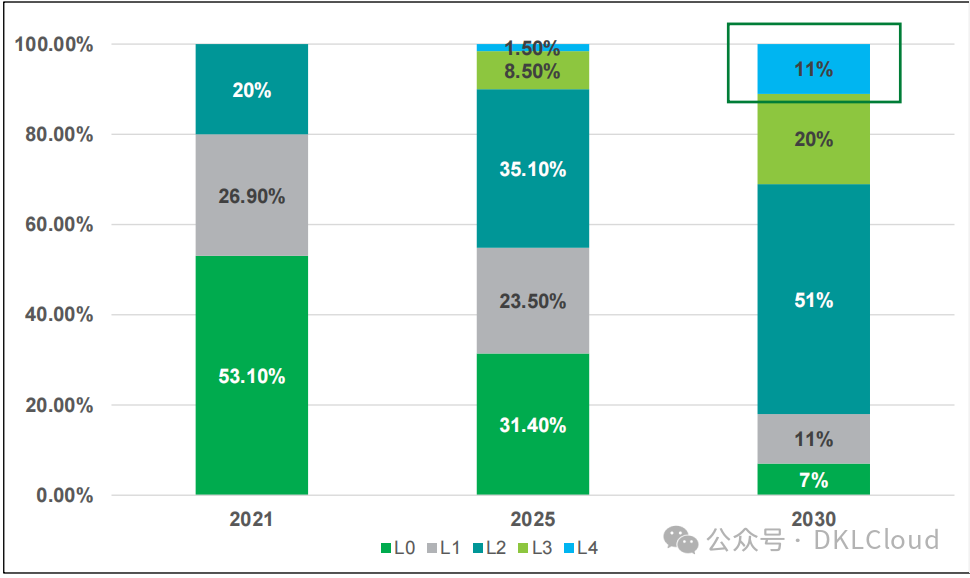

智能辅助驾驶和无人自动驾驶的现行状态和推动因素

**

**

中国自动驾驶市场渗透率预测 – 基于市场乐观环境因素

结合2021年上半年实际市场搭载率,并且假设国家层面的激励措施在市场上取得积极效果,自动驾驶市场在该假设下,在未来得到快速推动

中国自动驾驶新车渗透率趋势预测 – 乐观假设

距离国家20%的发展目标仍有差距,L4的发展寄希望于技术带来的成本下降和相关政策的大力扶持

预测假设

2021:今年第一季度的L2级实际新车搭载率为13.1%,随着下半年大规模搭载L2技术的新车上市,L2 在整体新车占有率会达到20% 左右

2025:不少车企推出技术上不断逼近L3的新车,预计伴随L3政策法规出台,结合市场激励措施,预测大量L3车辆会在2025年左右大规模上市

2030:

• 在政府的政策驱动下,市场在2030年前已经出现适用于售价15万以下汽车低成本的L2级搭载方案,L2在短时间内成为市场主导的自动辅助驾驶方案;

• 同时,规模效应带来硬件装配成本的迅速下降,L3及以上车辆快速发展;

• L4汽车依靠Robotaxi商用市场快速提升市占率

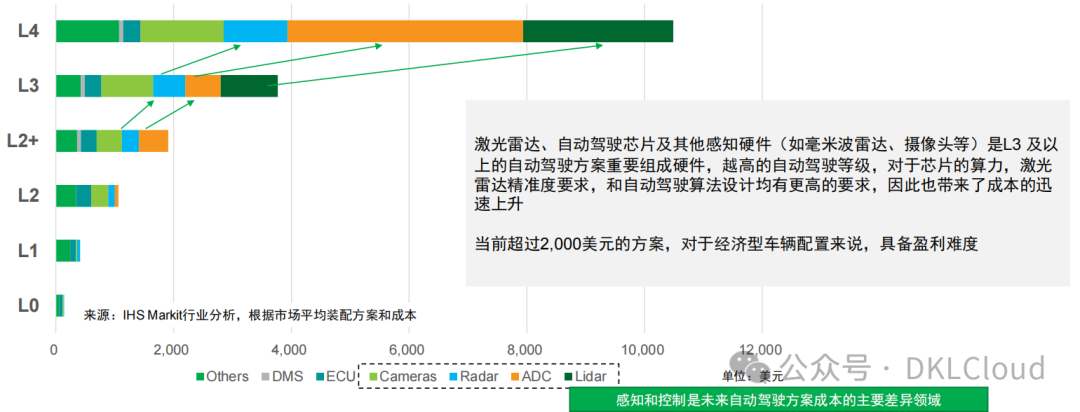

目前制约自动驾驶技术发展的主要因素是成本

L2以上技术普及的制约因素当前主要来自较高的应用成本

市场车型搭载自动驾驶方案硬件平均成本构成(美元)

-

感知和控制是未来自动驾驶方案成本的主要差异领域

-

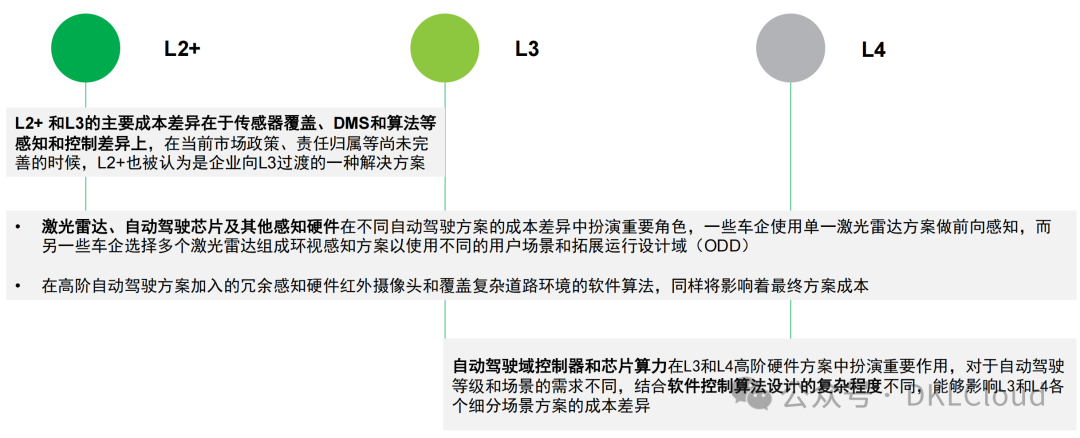

智能辅助驾驶和无人自动驾驶技术方案的成本差异详解

-

感知硬件、芯片算力和软件算法是不同自动驾驶等级差异的主要因素

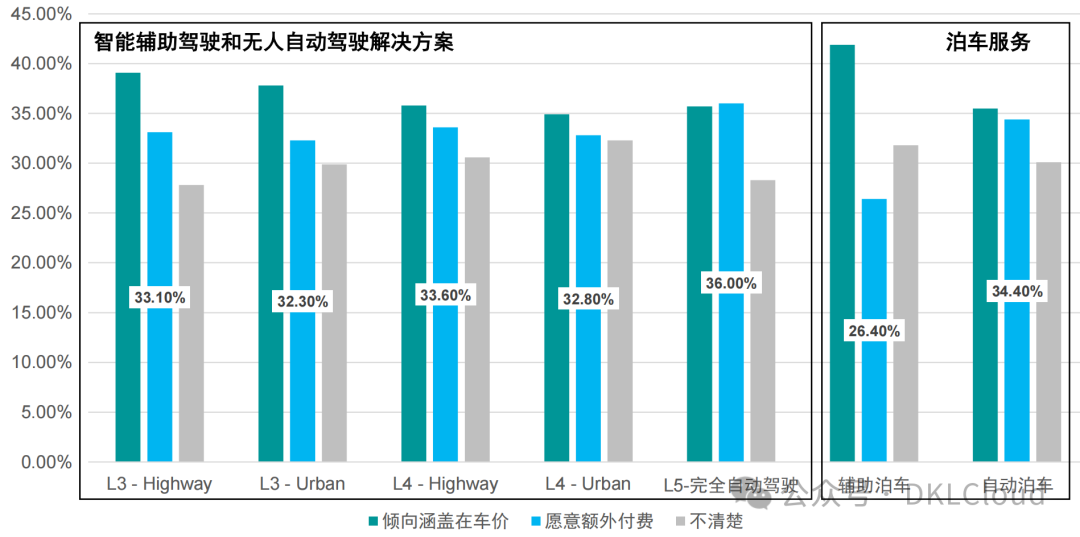

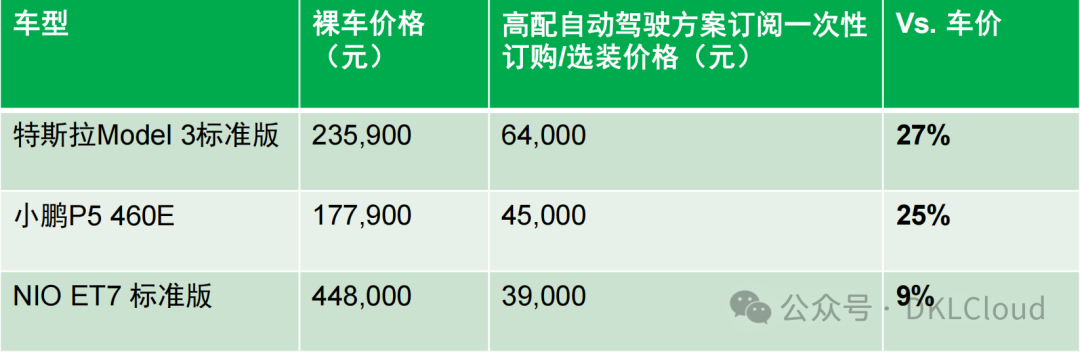

自动驾驶服务对于车企未来增值业务的重要性

用户对于高阶的自动驾驶技术具有较高的付费意愿

自动驾驶用户付费意愿

• 对于高阶智能辅助驾驶方案 (L3)及分场景的无人自动驾驶(L4),用户更希望能够包含在全部车价中,在购车时一次性支付所有费用

• 对于更高阶的完全自动驾驶技术 (L5),更多用户则有意支付额外的费用,以享受先进的驾驶体验

智能辅助驾驶市场展望(L2+ / L3)

智能驾驶辅助系统(L2+/ L3)在短期内受益于市场推动因素会得到迅速发展

智能辅助驾驶(L2+ / L3)级车辆

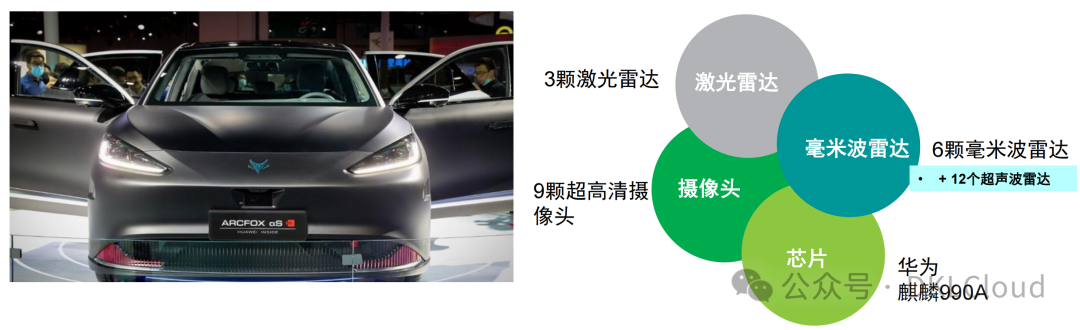

北汽ARCFOX Alpha-S华为Hi版

-

华为联手北汽推出的ARCFOX ALPHA-S 华为Hi版应用了全套华为自动驾驶解决方案,是首个应用华为方案的车型

• 车辆可以实现L2+级自动驾驶能力,并实现在技术支持的停车场内,车辆自主寻找停车位功能

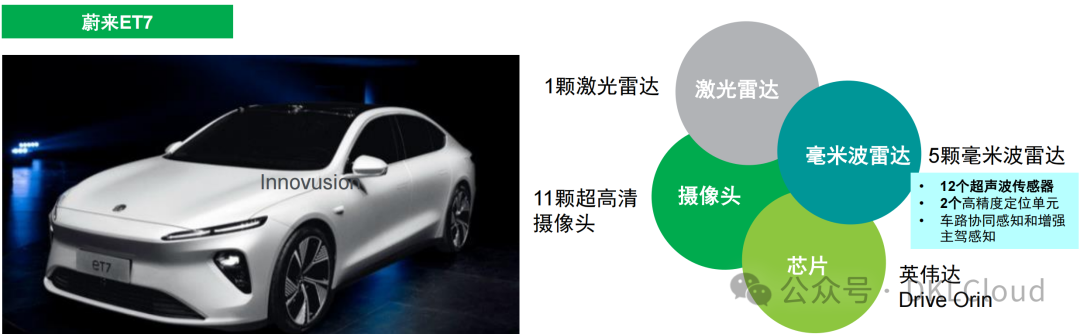

智能辅助驾驶(L2+ / L3)级车辆

蔚来ET7

搭载蔚来最新自动驾驶技术NAD(NIO Autonomous Driving),通过搭载与自动驾驶初创公司Innovusion合作开发的激光雷达,并基于NIO Aquila蔚来超感系统、与英伟达合作的 NIO Adam蔚来超算平台等,将逐步实现高速、城区、停车、加电等场景下轻松安全的点到点自动驾驶体验。通过视觉自动驾驶技术+雷达波自动驾驶技术实现自动驾驶技术的双重保障。

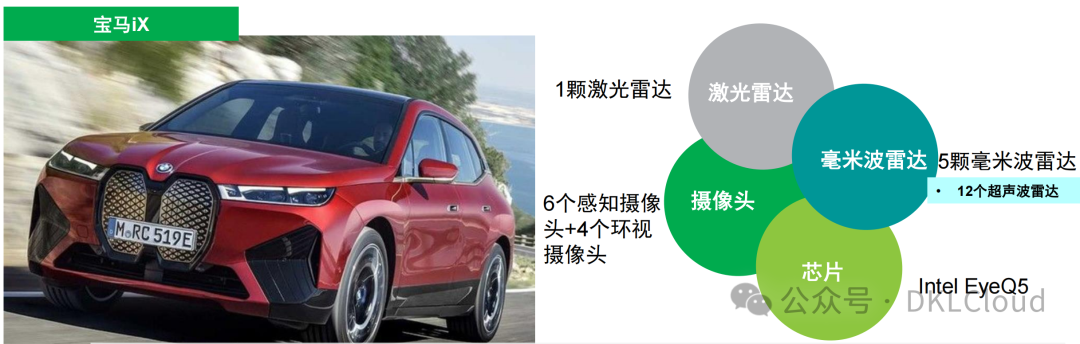

智能辅助驾驶(L2+ / L3)级车辆

宝马iX

宝马搭载了Mobileye公司研发的最新处理器EyeQ5,这也是EyeQ5处理器在量产车上首次搭载。而且iX搭载了两颗EyeQ5处理器,分别负责超声波探测、传感器融合和决策处理。

科技公司通过降维方式加速消费级自动驾驶的发展

在L4级及以上自动驾驶正式投入商用尚需时日,降维开发适应当前量产车型的L3级自动驾驶技术成为首选方案

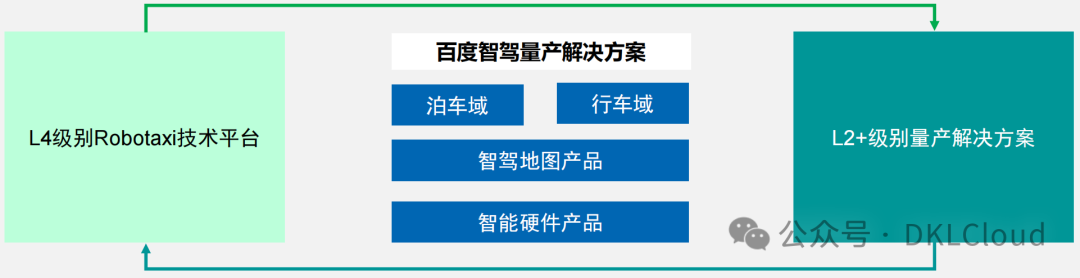

百度降维L2+级别自动驾驶量产解决方案示例

降维: L4技术降维以高打低,技术下放取得产品绝对领先

反哺: 通过规模化的系统数据,反哺L4能力上持续领先和进化

通过L4自动驾驶降维的L2+智能辅助驾驶方案,可以取得更多实际的车辆智能驾驶技术应用案例,实现实用经验积累,提升整体智能自动驾驶平台的技术提升

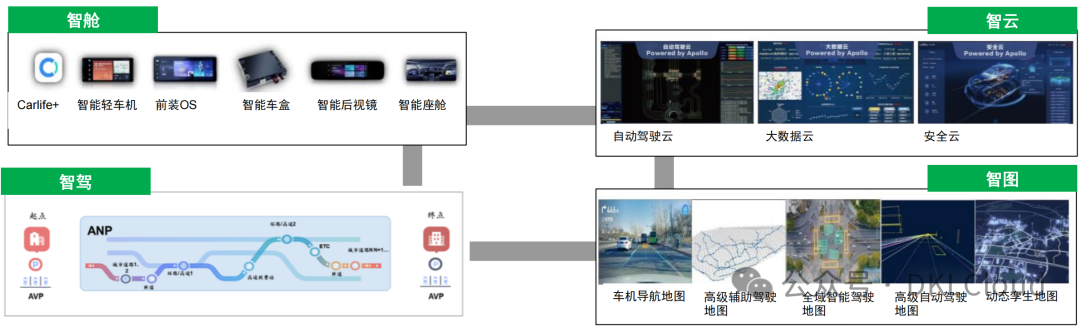

L2+级无人自动驾驶方案:百度ASD

通过乐高式的定制化解决方案,帮助车企实现智能化转型,快速赋能车辆实现智能辅助驾驶

通过L4 方案的降维,在ASD上面实现与L4方案的传感器复用、场景算法复用和地图复用,降低车企后续方案升级研发投入,预测类似ASD的解决方案在2030年左右会成为市场的标配,AVP和ANP的市场规模或达到38%。

智能驾驶辅助系统(L2+ / L3)同样可以帮助车企带来新的业务增长

蔚来和特斯拉已经在一次性购买服务之外,提供按月付费的模式,降低消费者使用门槛,吸引更多潜在消费者,小鹏也在计划推出按月付费的Xpilot服务订购模式

ADaS 自动驾驶即服务模式

根据当前产生的单车附加收入,及未来自动驾驶装配趋势预测和用户付费意愿预估, 2025 – 2030年间,预计将有超过至少70%* 的车辆将会搭载智能驾驶辅助系统,由此带来的服务订阅收入将为车企受益,快速弥补前期的研发投入外,还可以带来新兴利润增长点。

科技公司与车企的合作从车联服务开始,将会逐步拓展至自动驾驶领域

车联服务阶段的良好合作关系,会帮助科技公司更快速的实现

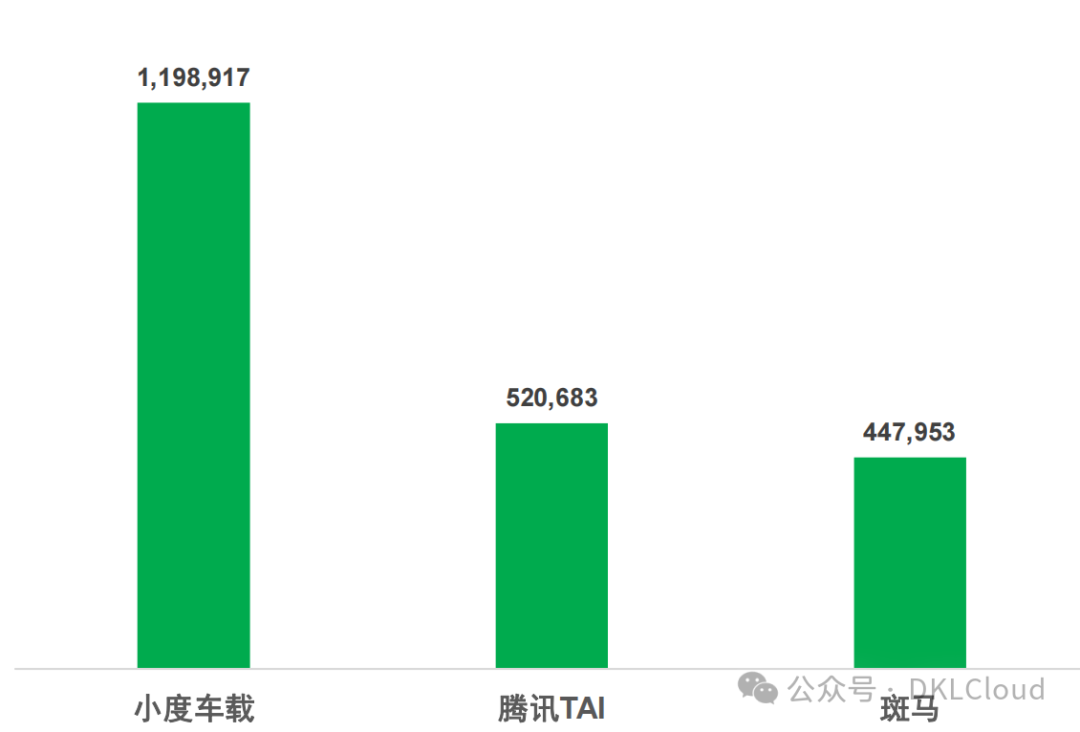

2020年BAT车载娱乐系统新车搭载量

2020年全年,百度的小度车载因为较其他两家更早提出开放的车联方案战略和更加广泛的合作车型基础,整体搭载车型数量遥遥领先。

腾讯在2020年初开始发力,大力推广开放车联平台TAI3.0,借助微信相关技术优势和其平台的开放性,正在快速拓展合作车型和合作车企。

阿里的斑马在2020年下半年推出升级后的新版本,也将开放性作为了平台首位,目前 仍然以上汽车型为主,预计未来将向其他车型平台扩展。

自动辅助驾驶相关内容作为车联用户体验的组成部分,为接下来的自动驾

驶领域版图扩张进行铺垫

• 百度 – 百度地图汽车版、 融合百度Apollo相关驾驶辅助服务,构建智能座舱服务体验

• 腾讯 – 将手机生态与汽车生态紧密联系,连同腾讯自动驾驶、腾讯位置服务、腾讯安全、腾讯AI 和腾讯云,共同作用于腾讯出行生态

• 阿里(斑马)– 斑马智行5.0 已经定位为智能座舱解决方案,主打城市桌面,智慧导航服务

无人自动驾驶市场分析(L4 / L5)

无人自动驾驶系统(L4)仍在早期测试阶段,尚待技术成熟和完善

大规模落地应用进度

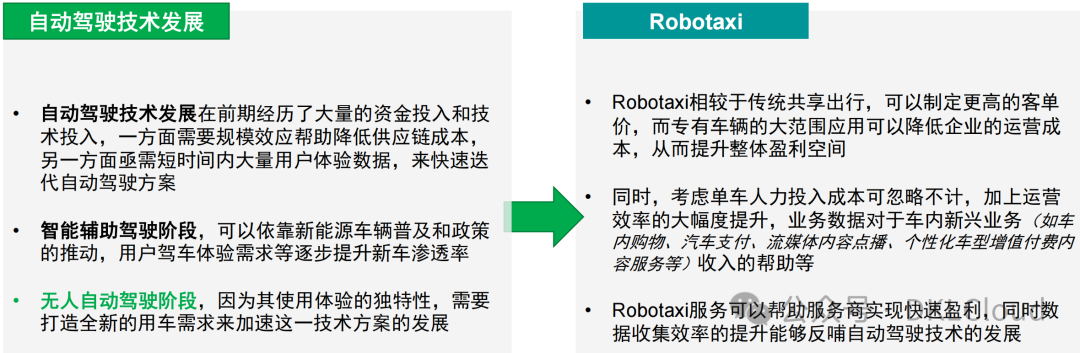

从市场需求角度来说,Robotaxi提供了新的服务业态,拓展新的用户需求,实现收入增长

Robotaxi的可观期望利润和独特的商业模式,吸引了众多参与者入局

从技术发展角度来说,Robotaxi是自动驾驶技术发展的最终阶段

自动驾驶的最终使用目的是提供无人化的出行解决方案

地方政府已经优先从政策上为自动驾驶技术发展铺路

中国已经有21个城市出台自动驾驶相关政策文件,并向近60家企业发布了自动驾驶测试牌照

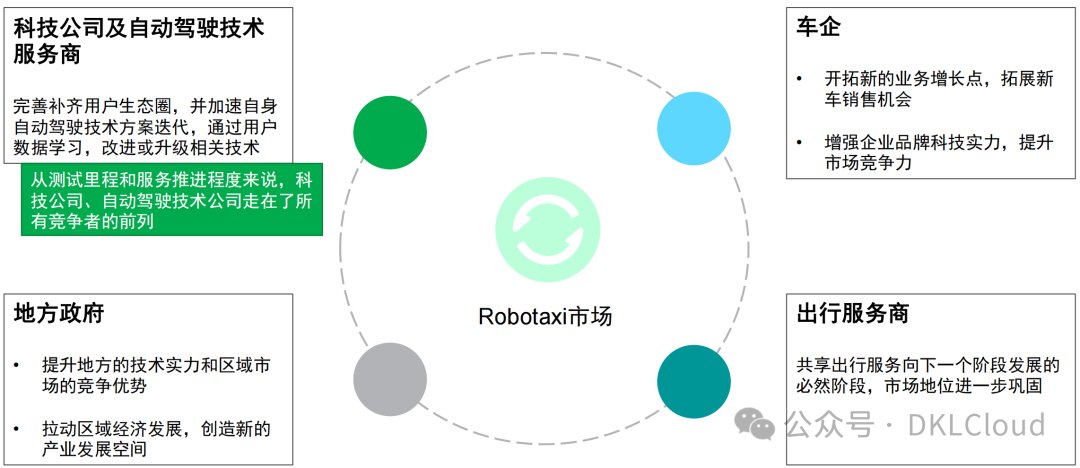

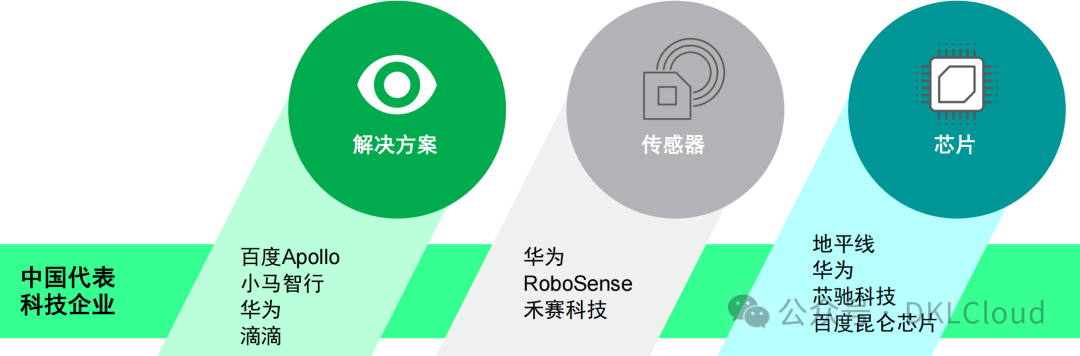

中国的科技公司正在从自动驾驶技术的各个维度布局,以占据市场机会

其中,更多科技公司聚焦整体解决方案,力图实现快速落地

中国的科技公司和初创公司聚焦提供具备自身特色的自动驾驶解决方案,并力图与车企合作或者自主造车,快速占据市场。

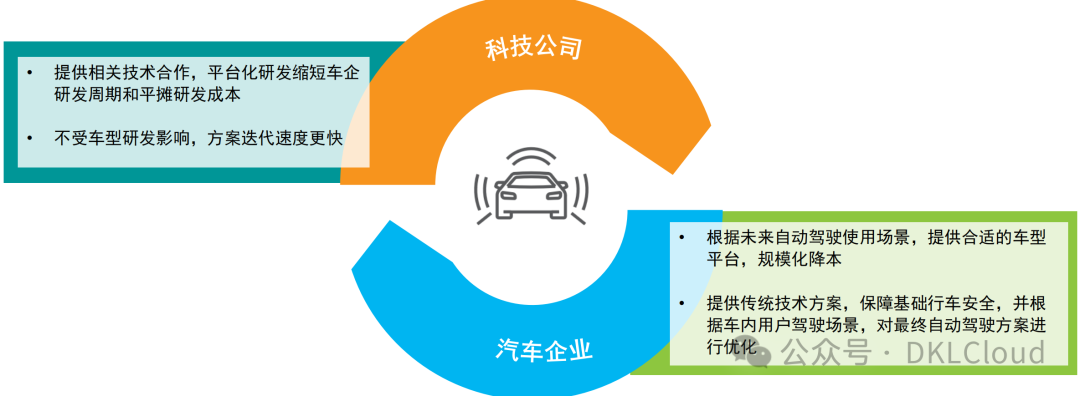

车企与科技公司正在紧密合作推动行业发展

科技公司能够帮助车企加速技术研发速度,节约成本并实现技术的快速落地

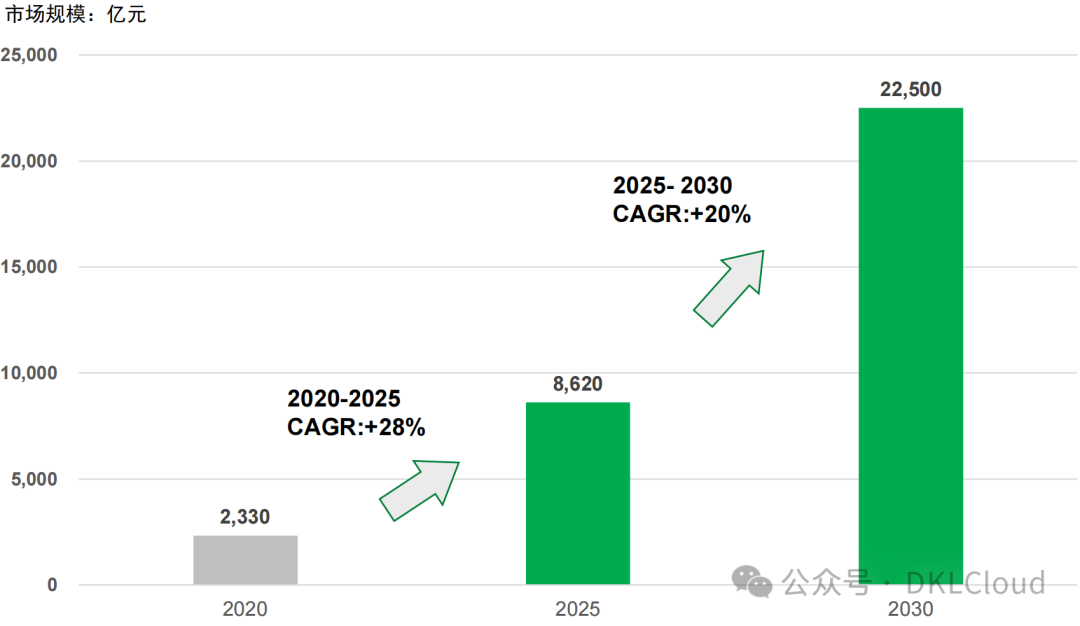

共享出行市场迎来快速发展

整体市场规模复合增长率达到28%左右,同时Robotaxi随着自动驾驶技术的发展逐渐走入市场

中国共享出行市场规模预测

-

随着用户习惯的培养逐渐成熟,共享出行需求正在逐渐取代部分购车需求。

-

2020-2025年整个共享出行市场规模的年复合增长率预计达到28%,而从2025-2030年仍维持高速的20%年复合增长率。

• 电动车门槛的降低、私家车的普及,都会对未来共享市场的发展提供重要推动作用。

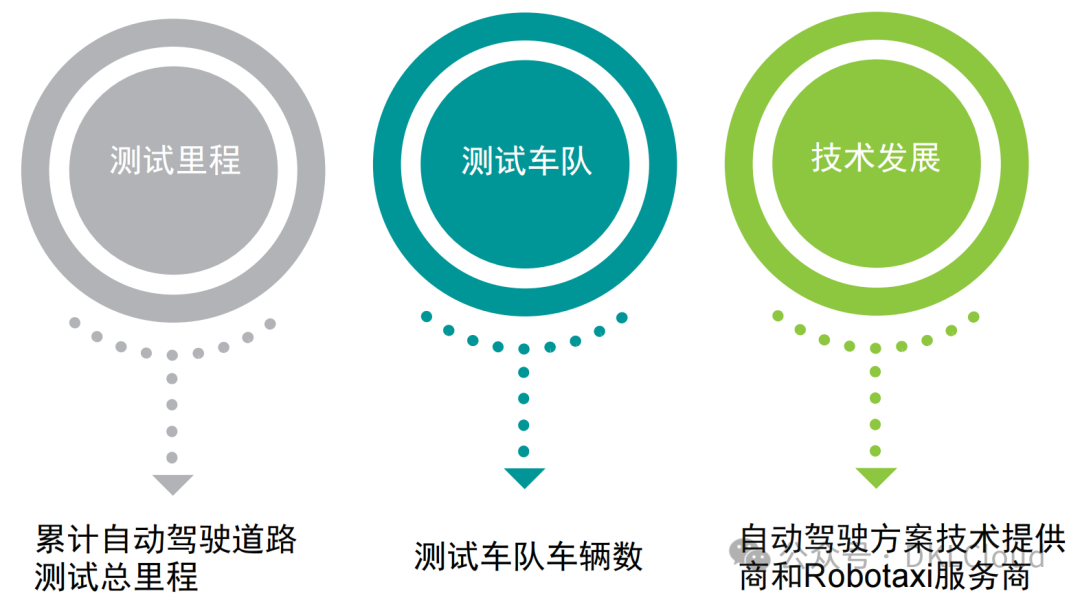

当前市场参与者的发展进展

主要从路测牌照、测试里程、测试车队和技术发展等层面进行评判

不同类型服务商的当前服务发展对比

百度依托长期的自动驾驶技术研发经验,已经提早布局Robotaxi业务,在整体测试业务发展上处于领先

无人自动驾驶(L4)量产车型

百度Apollo Moon

-

采用“ANP-Robotaxi”架构,不仅让共享无人车套件轻量化,还可与智能驾驶汽车数据共生共享,打造超强数据闭环。

-

在领航辅助驾驶ANP独立闭环的基础上,共享无人车增加1颗定制激光雷达和相应无人驾驶冗余,即可实现完全无人驾驶能力。

-

Apollo Moon具备全传感器及计算单元冗余,完善的失效检测及降级处理策略,支持5G云代驾、V2X(车路协同)等功能。

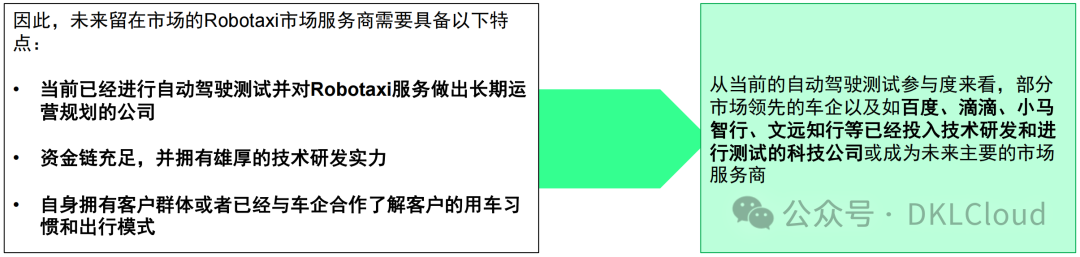

Robotaxi服务短期内仍然难以实现盈利,因此将留下少数头部参与者继续竞争

参考造车新势力和共享出行服务的发展轨迹,受制于法规、技术开发,资金投入等因素,众多参与者会被市场淘汰

Robotaxi市场终局将集中在2~3家,科技公司是主要参与者

因为测试里程和技术发展要求,已在车联网和自动驾驶方面提前布局的公司,在未来竞争中具备先发优势

据预测到2025年,DuerOS在科技公司的智能网联方案市占率预计为38%左右。

而到2030年,随着整体车联网渗透率提升至100%,DuerOS在整体市场的市占率将有望达到40%左右。

在整体自动驾驶辅助市场,随着AVP和ANP解决方案推出,以及百度Apollo生态合作伙伴联盟的不断状大,预计整体搭载量和市场规模将达到38%左右。

如何系统的去学习大模型LLM ?

作为一名热心肠的互联网老兵,我意识到有很多经验和知识值得分享给大家,也可以通过我们的能力和经验解答大家在人工智能学习中的很多困惑,所以在工作繁忙的情况下还是坚持各种整理和分享。

但苦于知识传播途径有限,很多互联网行业朋友无法获得正确的资料得到学习提升,故此将并将重要的 AI大模型资料 包括AI大模型入门学习思维导图、精品AI大模型学习书籍手册、视频教程、实战学习等录播视频免费分享出来。

所有资料 ⚡️ ,朋友们如果有需要全套 《LLM大模型入门+进阶学习资源包》,扫码获取~

👉[CSDN大礼包🎁:全网最全《LLM大模型入门+进阶学习资源包》免费分享👈

一、全套AGI大模型学习路线

AI大模型时代的学习之旅:从基础到前沿,掌握人工智能的核心技能!

二、640套AI大模型报告合集

这套包含640份报告的合集,涵盖了AI大模型的理论研究、技术实现、行业应用等多个方面。无论您是科研人员、工程师,还是对AI大模型感兴趣的爱好者,这套报告合集都将为您提供宝贵的信息和启示。

三、AI大模型经典PDF籍

随着人工智能技术的飞速发展,AI大模型已经成为了当今科技领域的一大热点。这些大型预训练模型,如GPT-3、BERT、XLNet等,以其强大的语言理解和生成能力,正在改变我们对人工智能的认识。 那以下这些PDF籍就是非常不错的学习资源。

四、AI大模型商业化落地方案

阶段1:AI大模型时代的基础理解

- 目标:了解AI大模型的基本概念、发展历程和核心原理。

- 内容:

- L1.1 人工智能简述与大模型起源

- L1.2 大模型与通用人工智能

- L1.3 GPT模型的发展历程

- L1.4 模型工程

- L1.4.1 知识大模型

- L1.4.2 生产大模型

- L1.4.3 模型工程方法论

- L1.4.4 模型工程实践 - L1.5 GPT应用案例

阶段2:AI大模型API应用开发工程

- 目标:掌握AI大模型API的使用和开发,以及相关的编程技能。

- 内容:

- L2.1 API接口

- L2.1.1 OpenAI API接口

- L2.1.2 Python接口接入

- L2.1.3 BOT工具类框架

- L2.1.4 代码示例 - L2.2 Prompt框架

- L2.2.1 什么是Prompt

- L2.2.2 Prompt框架应用现状

- L2.2.3 基于GPTAS的Prompt框架

- L2.2.4 Prompt框架与Thought

- L2.2.5 Prompt框架与提示词 - L2.3 流水线工程

- L2.3.1 流水线工程的概念

- L2.3.2 流水线工程的优点

- L2.3.3 流水线工程的应用 - L2.4 总结与展望

- L2.1 API接口

阶段3:AI大模型应用架构实践

- 目标:深入理解AI大模型的应用架构,并能够进行私有化部署。

- 内容:

- L3.1 Agent模型框架

- L3.1.1 Agent模型框架的设计理念

- L3.1.2 Agent模型框架的核心组件

- L3.1.3 Agent模型框架的实现细节 - L3.2 MetaGPT

- L3.2.1 MetaGPT的基本概念

- L3.2.2 MetaGPT的工作原理

- L3.2.3 MetaGPT的应用场景 - L3.3 ChatGLM

- L3.3.1 ChatGLM的特点

- L3.3.2 ChatGLM的开发环境

- L3.3.3 ChatGLM的使用示例 - L3.4 LLAMA

- L3.4.1 LLAMA的特点

- L3.4.2 LLAMA的开发环境

- L3.4.3 LLAMA的使用示例 - L3.5 其他大模型介绍

- L3.1 Agent模型框架

阶段4:AI大模型私有化部署

- 目标:掌握多种AI大模型的私有化部署,包括多模态和特定领域模型。

- 内容:

- L4.1 模型私有化部署概述

- L4.2 模型私有化部署的关键技术

- L4.3 模型私有化部署的实施步骤

- L4.4 模型私有化部署的应用场景

学习计划:

- 阶段1:1-2个月,建立AI大模型的基础知识体系。

- 阶段2:2-3个月,专注于API应用开发能力的提升。

- 阶段3:3-4个月,深入实践AI大模型的应用架构和私有化部署。

- 阶段4:4-5个月,专注于高级模型的应用和部署。

这份完整版的所有 ⚡️ 大模型 LLM 学习资料已经上传CSDN,朋友们如果需要可以微信扫描下方CSDN官方认证二维码免费领取【保证100%免费】

全套 《LLM大模型入门+进阶学习资源包》↓↓↓ 获取~

👉[CSDN大礼包🎁:全网最全《LLM大模型入门+进阶学习资源包》免费分享👈

247

247

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言